Imposte e tasse

14 Gennaio 2026

Iperammortamento dal 2026 per investimenti in beni strumentali nuovi

Condividi:

Cosa affronteremo in questo articolo:

L’art. 1 cc. 427-436 ripropone la disciplina della maggiorazione dell’ammortamento, ai fini Ires e Irpef, per investimenti in beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese, secondo il modello “Industria 4.0”, effettuati dalle imprese dal 1.01.2026 al 30.09.2028. La disciplina diverge da quella in vigore fino al 2019: nella precedente versione per il riconoscimento della maggiorazione delle quote di ammortamento bastava un’autocertificazione dei beni (o una perizia), ora invece, per ottenere il riconoscimento dell’incentivo “automatico”, sarà necessario effettuare, utilizzando modelli standardizzati, apposite comunicazioni e produrre certificazioni (definite da un decreto ministeriale) concernenti gli investimenti agevolabili al Gse, a cui spetta la gestione delle procedure di accesso e il controllo dell’agevolazione. Per i beni strumentali agevolabili classificati come 4.0 (“Made in Eu”) sarà essenziale documentare la loro interconnessione in quanto tali beni non devono soltanto essere tecnologicamente avanzati ma devono anche essere in grado di dialogare con il sistema informatico aziendale o con la rete di produzione. Occorrerà fare attenzione alle “code” degli investimenti effettuati con il credito d’imposta 4.0 in vigore fino al 31.12.2025, in quanto il nuovo regime dell’iperammortamento non può essere cumulativamente applicato ai beni che beneficiano del credito d’imposta Transizione 4.0-2025.

Riferimenti normativi: Art. 1, cc. 427-436 L. 30.12.2025, n. 199

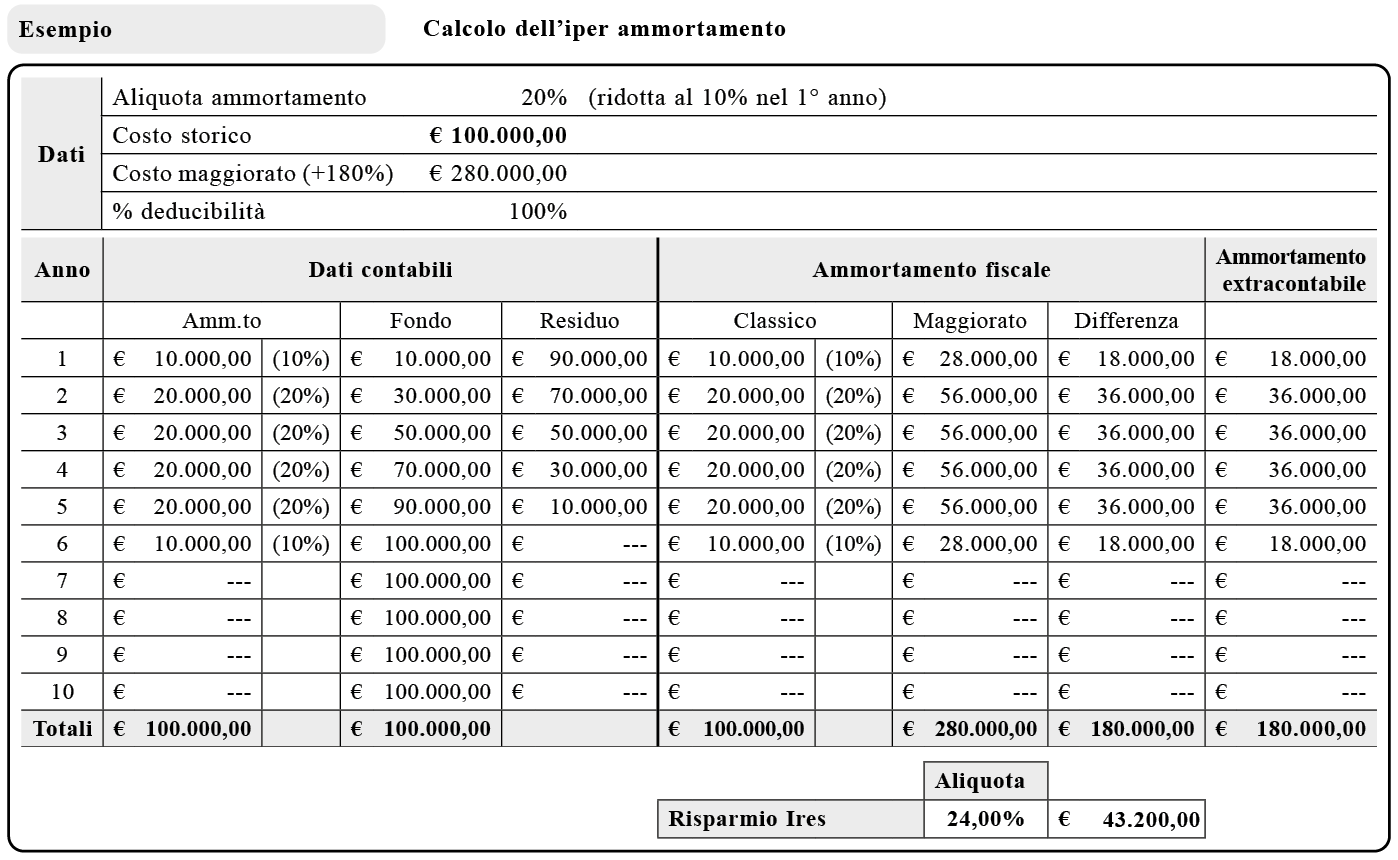

Maggiorazione

Aliquote

Ai fini delle imposte sui redditi, per i soggetti titolari di reddito d’impresa(2) che effettuano investimenti in beni strumentali destinati a strutture produttive ubicate nel territorio dello Stato, il relativo costo di acquisizione, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, è maggiorato nella misura del:

– 180% per gli investimenti fino a 2,5 milioni di euro;

– 100% per gli investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro;

– 50% per gli investimenti oltre 10 milioni di euro e fino a 20 milioni di euro.

Investimenti

La maggiorazione si applica in relazione agli investimenti in beni prodotti in uno degli Stati membri dell’Unione europea o in Stati aderenti all’Accordo sullo Spazio economico europeo (Islanda, Liechtenstein e Norvegia), effettuati dal 1.01.2026 al 30.09.2028.

La maggiorazione è riconosciuta per gli investimenti in:

a) beni materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V annessi alla L. 199/2025, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

b) beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ai sensi dell’art. 30, c. 1, lett. a), n. 2) D. Lgs. 199/2021, compresi gli impianti per lo stoccaggio dell’energia prodotta. Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati agevolabili esclusivamente gli impianti con moduli fotovoltaici di cui all’art. 12, c. 1, lett. b) e c) D.L. 181/2023(1).

Condizioni

Per le imprese ammesse al beneficio, la spettanza è comunque subordinata a:

– rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore; e

– corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Esclusioni

Il beneficio non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o sottoposte ad altra procedura concorsuale prevista dal R.D. 267/1942, dal D. Lgs. 14/2019 o da altre leggi speciali o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni.

Sono, altresì, escluse le imprese destinatarie di sanzioni interdittive ai sensi del D. Lgs. 231/2001.

Soggetti

Soggetti che utilizzano gli strumenti di certificazione dei corrispettivi per adempiere all’obbligo di memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri di cui all’art. 2, c. 1 D. Lgs. 127/2015).

| Note | (1) Sono agevolabili esclusivamente i seguenti impianti con moduli fotovoltaici (art. 12, c. 1, lett. b) e c) D.L. 181/2023): – moduli fotovoltaici con celle, gli uni e le altre prodotti negli Stati membri dell’Unione europea, con un’efficienza a livello di cella almeno pari al 23,50% (lett. b); – moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali a eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24% (lett. c). (2) Sono, pertanto, esclusi: – i lavoratori autonomi; – i contribuenti forfetari, che determinano il reddito applicando lo specifico coefficiente di redditività; – le imprese agricole che determinano il reddito su base catastale. |

Accesso al beneficio

Comunicazioni

Per l’accesso al beneficio l’impresa trasmette, in via telematica tramite una piattaforma sviluppata dal Gestore dei servizi energetici – GSE S.p.A., sulla base di modelli standardizzati, apposite comunicazioni e certificazioni concernenti gli investimenti agevolabili.

Cumulo

Il beneficio è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione e non porti al superamento del costo sostenuto.

La relativa base di calcolo è assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per i medesimi costi ammissibili.

Incumulabilità

La maggiorazione del costo non si applica agli investimenti che beneficiano del credito d’imposta per investimenti in beni strumentali nuovi effettuati, ai sensi dell’art. 1, c. 446 L. 207/2024 (credito d’imposta Industria 4.0), dal 1.01.2025 al 31.12.2025, ovvero entro il 30.06.2026 (a condizione che entro la data del 31.12.2025 il relativo ordine risulti accettato dal venditore e risulti pagato, a titolo di acconto, almeno il 20% del costo).

Cessione del bene oggetto dell’agevolazione

Se nel corso del periodo di fruizione della maggiorazione del costo si verifica il realizzo a titolo oneroso del bene oggetto dell’agevolazione ovvero se il bene è destinato a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, non viene meno la fruizione delle residue quote del beneficio, come originariamente determinate, a condizione che, nello stesso periodo d’imposta del realizzo, l’impresa sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori.

Nel caso in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

Acconti per il 2026

La determinazione dell’acconto dovuto per il periodo d’imposta in corso al 31.12.2026 è effettuata senza tener conto delle nuove disposizioni.

Pertanto, applicando il c.d. “metodo storico”, si considera, quale imposta del periodo d’imposta precedente, quella che si sarebbe determinata in assenza delle nuove disposizioni.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing