Revisione legale

19 Dicembre 2025

Concetto di significatività e metodologie di calcolo

Condividi:

Cosa affronteremo in questo articolo:

Nel processo di revisione contabile assume un’importanza fondamentale il concetto della “significatività” (o materialità) dell’errore, in quanto associato all’importanza che una omissione o un errore nel bilancio possa compromettere l’espressione del giudizio da parte del revisore ed indurlo ad una valutazione errata dell’attendibilità del bilancio nel suo complesso.

Secondo l’OIC n. 11, un’informazione è significativa se la sua mancanza o la sua imprecisa rappresentazione potrebbe influenzare le decisioni economiche degli utilizzatori assunte sulla base del bilancio. La significatività dipende dalla dimensione e dalla natura della voce in esame da valutare nelle particolari circostanze della sua omissione o imprecisione.

È sempre utile ricordare che la determinazione della significatività è sempre frutto del giudizio professionale del revisore che, pur rifacendosi alle best practices in materia, dovrà sempre valutare con attenzione le peculiari esigenze informative degli stakeholders della società.

Il concetto di significatività è contenuto nel principio di revisione ISA Italia 320.

Riferimenti normativi: (ISA Italia) 320 – (ISA Italia) 450 – Principio contabile OIC 11

Schema di sintesi

Livelli di significatività

Significatività complessiva

La significatività complessiva è la grandezza che fa riferimento al bilancio nel suo complesso. Rappresenta la soglia, quantitativa e qualitativa, in base alla quale valutare gli errori identificati per decidere se modificare o meno il proprio giudizio professionale sul bilancio. La significatività per il bilancio nel suo complesso è identificata preliminarmente sulla base dei dati, delle informazioni e dei documenti disponibili al momento della definizione della strategia generale di revisione e successivamente aggiornata sulla base delle informazioni acquisite dal revisore nel corso del lavoro.

Nel determinare la significatività complessiva il revisore deve applicare il proprio giudizio professionale; la definizione del livello di significatività complessiva sul bilancio è uno degli elementi di base per la definizione della strategia generale di revisione e ciò avviene tenendo in considerazione la conoscenza dell’impresa acquisita nel corso delle precedenti revisioni, i risultati delle procedure di analisi comparativa e delle procedure di valutazione del rischio.

Significatività operativa

Una volta calcolata la significatività complessiva il revisore dovrà fissare un livello di significatività definita c.d. operativa, sempre più basso della significatività complessiva, che lo metta in grado di ridurre ad un livello accettabilmente basso il rischio che la somma di errori non individuati e non corretti in bilancio superi la significatività complessiva.

La significatività operativa è stabilita per voce di bilancio, classi di operazioni e singola asserzione sulla base dei rischi valutati significativi.

Se nel corso della revisione si verificano condizioni che comportano modifiche nella valutazione di rischi di errori significativi, il revisore dovrà rivedere la significatività operativa.

Significatività specifica

La significatività specifica su saldi di bilancio o classi di transazioni è attribuita e valutata nel caso in cui errori inferiori alla materialità totale possano comunque influenzare negativamente gli utilizzatori del bilancio.

Errore chiaramente trascurabile

Il revisore può fissare un importo al di sotto del quale tutti gli errori riscontrati e non corretti sono da lui considerati trascurabili e non necessitano di essere cumulati; lo scopo di tenere traccia di tutti gli errori riscontrati e non corretti che superano tale soglia è quella di permettere al revisore di valutare se l’insieme di tali importi ha un effetto significativo sul bilancio.

Approfondimenti

Significatività

Definizione

Gli errori sono considerati significativi quando ci si può “ragionevolmente attendere che essi, considerati singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio”. In altri termini la significatività è la soglia oltre la quale la mancanza di un’informazione o la sua imprecisa rappresentazione potrebbe influenzare le decisioni economiche prese dagli utilizzatori del bilancio.

Grandezza qualitativa

Non sempre un errore quantitativo in bilancio è significativo se supera un determinato importo. Esistono casi nei quali un errore diventa significativo, per gli effetti che sortisce sugli utilizzatori del bilancio, a prescindere dal suo valore assoluto.

Si pensi, ad esempio, al caso nel quale dietro un errore di bilancio si nasconda una frode oppure a quello nel quale un errore di bilancio, per quanto al di sotto di determinate percentuali di prassi, faccia sì che una perdita di bilancio non rilevante ai sensi degli artt. 2446 – 2447 (per le S.p.a.) o 2482-bis e 2482-ter (per le S.r.l.), diventi rilevante facendo scattare precisi obblighi in capo agli amministratori.

Oppure anche se l’errore di un saldo di bilancio singolarmente può essere giudicato non significativo, lo stesso potrebbe diventarlo se non accompagnato da un’adeguata informativa perché le 2 carenze, considerate insieme, possono influenzare il processo decisionale degli utilizzatori del bilancio.

Rischio di revisione

La significatività e il rischio di revisione sono tra loro inversamente proporzionali, ad un rischio di revisione basso corrisponderà un livello di materialità elevato; al contrario, a un rischio di revisione elevato corrispondono valori di significatività più bassi.

Il revisore deve considerare tale proporzionalità inversa quando determina la natura, la tempistica e l’ampiezza delle procedure di revisione da svolgere.

Tempistiche della significatività nel processo di revisione

Pianificazione

La determinazione del calcolo della significatività in fase di pianificazione consente al revisore di effettuare un’appropriata valutazione dei rischi e di dare conseguente e appropriata risposta agli stessi tramite la determinazione del piano di revisione. In questa fase, quindi, il revisore deve:

determinare i livelli di significatività preliminare;

identificare e valutare i rischi di errori significativi;

dare appropriate risposte ai rischi identificati e valutati con conseguente determinazione di natura, tempi ed estensione delle procedure di revisione (programmi di revisione).

Esecuzione

La determinazione del calcolo della significatività in fase di esecuzione consente al revisore, durante le verifiche sul bilancio, di determinare la tempistica e l’estensione dei controlli da effettuare. In questa fase il revisore:

- esegue i test (anche campionari) sulla base dei programmi di revisione;

- modifica eventualmente la significatività operativa, in caso di cambiamenti sopravvenuti.

Nel corso dell’attività di revisione è necessario valutare se si devono modificare i vari livelli di significatività determinati nella fase iniziale della revisione; ciò si rende necessario quando il revisore acquisisce nuove informazioni o interviene una modifica nella sua comprensione dell’impresa e nel contesto in cui la stessa opera.

Fase di final

Il revisore dovrà obbligatoriamente fare una valutazione finale della materialità in fase di completamento del lavoro per poter concludere se gli errori riscontrati e non corretti dalla società sono tali da rendere il bilancio non corretto nella sua integrità e non consentono al revisore di emettere un giudizio di revisione positivo. In questa fase, quindi, il revisore deve:

- calcolare la significatività definitiva con i valori di bilancio definitivi;

- valutare gli errori non corretti dalla direzione aziendale rispetto alla significatività degli stessi;

- formarsi il giudizio sul bilancio.

Imprese minori

Spesso, nel caso delle imprese ed enti minori, al revisore non è stata fornita una bozza del bilancio all’inizio del suo lavoro. In questi casi, è opportuno che il revisore utilizzi le informazioni più attendibili al momento. Se disponibile, può utilizzare il bilancio di verifica dell’esercizio in esame.

Una stima dei ricavi del periodo in corso è più facilmente ottenibile, di regola, rispetto alla stima dell’utile (o della perdita) o al totale dell’attivo di bilancio. Una soluzione frequente per la valutazione preliminare della significatività è quella di stimarla sulla base del bilancio verificato l’anno precedente, modificato con le circostanze note pertinenti all’esercizio oggetto di revisione”.

Funzione della significatività nella relazione di revisione

Il revisore, pianificata l’attività di revisione e svolte le procedure conseguenti, deve emettere il giudizio sul bilancio previsto dall’art. 14 D.Lgs. 39/2010, nel quale indicare chiaramente se lo stesso è conforme alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell’esercizio.

Le tipologie di giudizio che può emettere il revisore sono di 4 tipi:

- giudizio positivo;

- giudizio positivo con rilievi;

- impossibilità ad esprimere un giudizio;

- giudizio avverso.

Giudizio positivo

Il giudizio positivo ricorre quando il revisore, a seguito delle procedure di revisione svolte, conclude con ragionevole certezza, che il bilancio:

- è conforme alle norme che ne disciplinano la redazione;

- rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico dell’esercizio;

- non sono state riscontrate limitazioni nelle procedure di revisione con effetti potenzialmente rilevanti o pervasivi.

Se dal lavoro svolto non sono emersi errori significativi il revisore potrà rilasciare una “clean opinion”; il giudizio positivo è emesso anche quando il revisore ha riscontrato errori non corretti dagli amministratori ma valutati come non significativi.

Come è evidente, il benchmark rispetto al quale stabilire la significatività dell’errore o della sommatoria degli errori riscontrati è il livello di significatività determinata con riferimento al bilancio nel suo complesso, la significatività complessiva.

Giudizio non positivo

Il revisore non può, invece, esprimere un giudizio positivo qualora nello svolgimento delle procedure di revisione abbia riscontrato errori significativi riguardo sia alle norme di legge che dai principi contabili di riferimento.

In questi casi, il revisore deve illustrare in modo analitico e dettagliato i rilievi emersi nel paragrafo successivo a quello del giudizio. Tale circostanza è riconducibile ai casi in cui il revisore:

- è in disaccordo con gli amministratori rispetto ai criteri di valutazione adottati nel bilancio;

- rileva errori nei metodi di applicazione degli stessi;

- giudica inadeguata l’informativa fornita in bilancio.

Qualora la non conformità del bilancio alle norme che lo disciplinano sia giudicata significativa, il revisore esprime un giudizio con rilievi oppure, nel caso gli effetti siano così rilevanti e pervasivi da rendere il bilancio inattendibile nel suo complesso, un giudizio negativo.

Documentazione

I principi di revisione sanciscono che le carte di lavoro predisposte dal revisore devono obbligatoriamente riportare:

- il livello di materialità riguardante il bilancio nel suo complesso;

- la materialità operativa per la revisione;

- il livello o i livelli di materialità specifica per particolari classi di operazioni, saldi contabili o informativa;

- le modifiche ai precedenti 3 punti.

Metodologia di calcolo della significatività

Quantificazione del livello di significatività

La quantificazione del livello di significatività deve sempre basarsi sul giudizio professionale del revisore; inoltre, non esiste un metodo di determinazione sempre valido e, anzi, occorre di volta in volta valutare le caratteristiche del settore, del bilancio e delle aspettative degli stakeholder. Nella prassi esistono, tuttavia, linee guida e parametri che il revisore può utilizzare per determinare il livello di significatività complessiva.

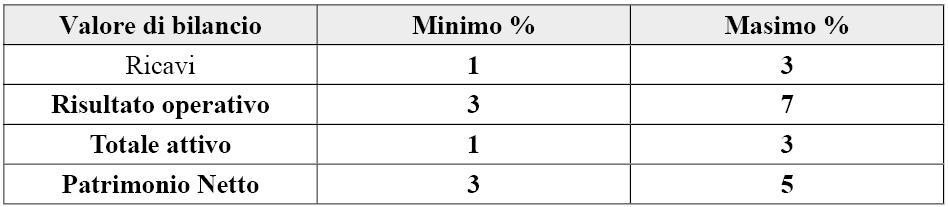

Parametri internazionali

Un aiuto è fornito dalla guida del Cndcec che riprende i parametri internazionali accettati di determinazione della significatività ove sono riportate una serie di voci di bilancio associate (c.d. benchmark di riferimento) a percentuali massime e minime alle quali il revisore può fare riferimento.

Scelta del parametro

Il revisore deve dunque scegliere il parametro da utilizzare facendo delle valutazioni legate al grado di sensibilità degli stakeholders rispetto ai parametri di bilancio. I fattori decisionali potrebbero derivare dalla natura dell’impresa, dalla fase del ciclo vita in cui si trova, il settore e il contesto economico in cui opera, il tipo di assetto proprietario, la natura dei finanziatori.

Nelle PMI industriali o commerciali un parametro comune di riferimento è individuato nei ricavi mentre, ad esempio, in caso di società quotate in Borsa il risultato ante imposte assume un valore scuramente più rilevante oppure nel caso di una holding pura avrebbe senso basarsi sui componenti dell’attivo piuttosto che sui componenti reddituali.

Coefficiente di rischio

Determinato il benchmark di riferimento, il revisore applica il coefficiente da applicare al parametro prescelto basandosi anche alla valutazione del rischio effettuata in fase preliminare. Se, ad esempio, un incarico è stato valutato con rischio “Alto” il revisore fisserà una bassa soglia di tollerabilità degli errori scegliendo una aliquota minore tra quelle proposte (esempio: l’1% del benchmark scelto). Ciò comporterà di riflesso un livello più basso anche di significatività operativa, la quale nella prassi viene determinata partendo dal valore della significatività complessiva e decurtando tale valore di una percentuale che varia dal 15% al 40%. La percentuale di abbattimento dipende sempre dal livello di rischiosità dell’incarico determinato in fase preliminare, in caso di rischio incarico “Alto” il revisore propenderà per un ampio abbattimento della significatività complessiva.

Valutazione della base dati

Risulta, infine, importante la valutazione della base dati dalla quale scegliere il parametro prescelto per determinare la significatività complessiva. La significatività preliminare, infatti, è individuata in fase di interim, ossia nella fase che precede la chiusura dell’esercizio, per poi essere riesaminata nel momento in cui il parametro prescelto assume una quantificazione definitiva. Di norma, in questa fase le fonti dalle quali attingere per determinare la significatività preliminare sono individuate nel bilancio del precedente esercizio o in proiezioni alla chiusura di situazioni intermedie. In fase di completamento del lavoro il revisore dovrà obbligatoriamente effettuare una valutazione finale della significatività calcolata in fase di interim, decidendo se confermare o modificare tale valore per il completamento del lavoro.

Esempi

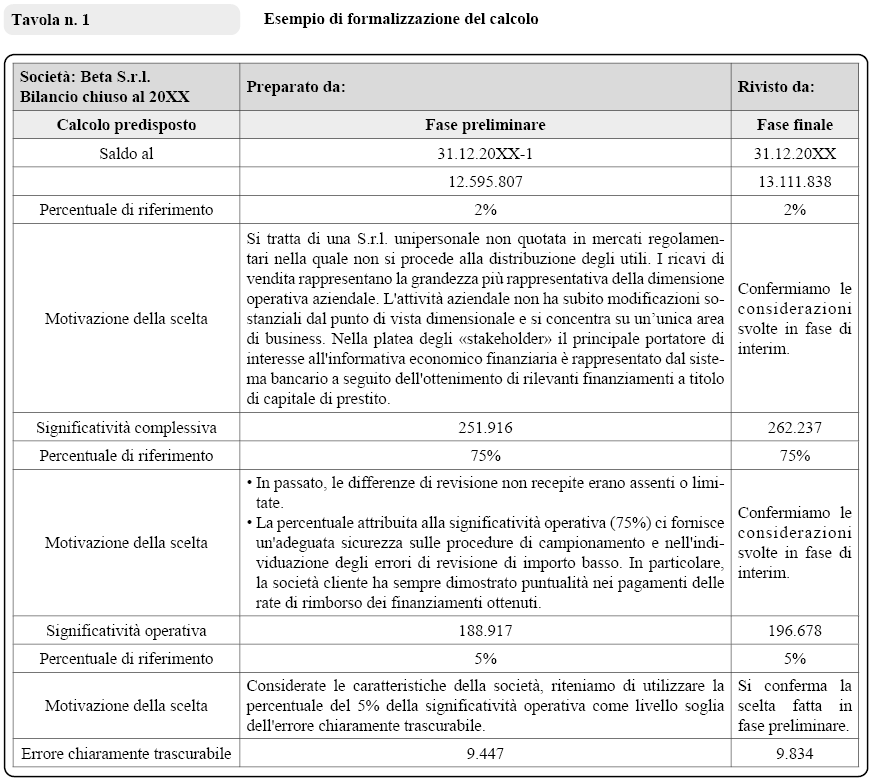

Esempio di calcolo della significatività

Pianificazione

Si suppone di svolgere un incarico di revisione legale in riferimento a una PMI industriale per l’esercizio 20XX.

In fase di pianificazione, supponendo che non ci siano elementi per calcolare una significatività specifica, si procede al calcolo della significatività complessiva e operativa.

Benchmark di riferimento e valutazione del rischio

Il revisore, vista la natura e le caratteristiche dell’impresa e quelle degli utilizzatori del bilancio, decide di utilizzare come benchmark di riferimento i ricavi d’esercizio.

I ricavi dell’esercizio precedente 20XX-1 sono pari a € 12.595.807. La previsione di chiusura dell’esercizio 20XX mostra un incremento del 5%. Il revisore decide di prendere per il calcolo della significatività complessiva preliminare il dato riveniente dal bilancio 20XX-1.

Il revisore valuta il rischio di incarico come “basso” e applica la percentuale del 2% per determinare la significatività complessiva preliminare.

Risultati

La significatività calcolata sul bilancio nel suo complesso di

€ 251.916 (2% di € 12.595.807).

Determinata la significatività complessiva il revisore procederà a determinare la significatività operativa abbattendo il valore della significatività complessiva del 25% (aliquota media).

La significatività operativa ammonterà, dunque, a € 188.917 (75% di € 251.916).

Il revisore determina anche l’errore chiaramente trascurabile partendo dal valore della significatività operativa e applicando allo stesso la percentuale del 5%.

L’errore trascurabile risulta essere pari a € 9.447 (5% di € 251.916).

Fase di completamento

Successivamente, in fase di completamento dell’attività di revisione, il revisore deve decidere se confermare i valori di significatività calcolati oppure modificarli in seguito al sopraggiungere di nuovi elementi o aspetti che ne modifichino gli assunti di base.

Nel nostro caso il revisore nella fase di completamento decide di confermare i dati della significatività calcolati sulla base dei valori del bilancio al 20XX-1, poichè non sono intervenute variazioni significative rispetto al periodo precedente e nel corso della fase di completamento e i dati calcolati con i valori di bilancio 20XX mostrano importi inferiori supportando una strategia di revisione ispirata a un’ottica di maggiore prudenza.

Carte di lavoro

Le risultanze del calcolo della significatività devono essere documentate dal revisore nelle sue carte di lavoro con le note relative ai fattori considerati ai fini della loro determinazione.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing