Imposte e tasse

10 Dicembre 2025

Delega unica per i servizi online dell'Agenzia delle Entrate

Condividi:

Cosa affronteremo in questo articolo:

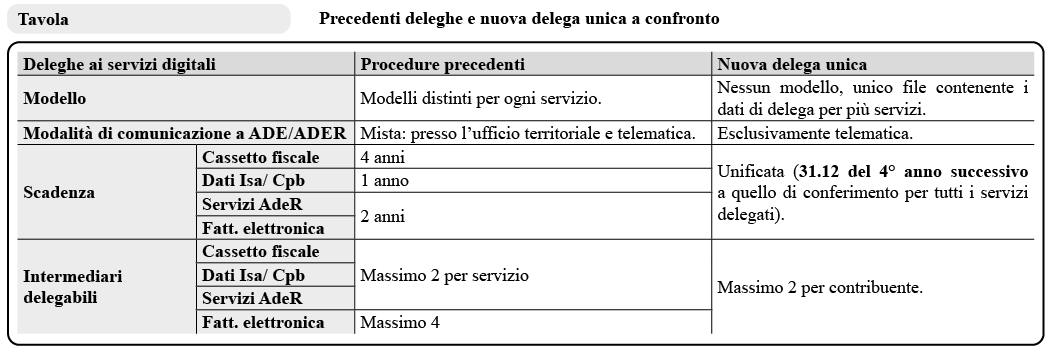

L’art. 21 D. Lgs. 1/2024 ha introdotto la delega unica che consente, con un’unica operazione, di comunicare i dati delle deleghe rilasciate agli intermediari riferite ad uno o più servizi online dell’Agenzia delle Entrate e dell’Agenzia delle Entrate-Riscossione, unificando anche le scadenze.

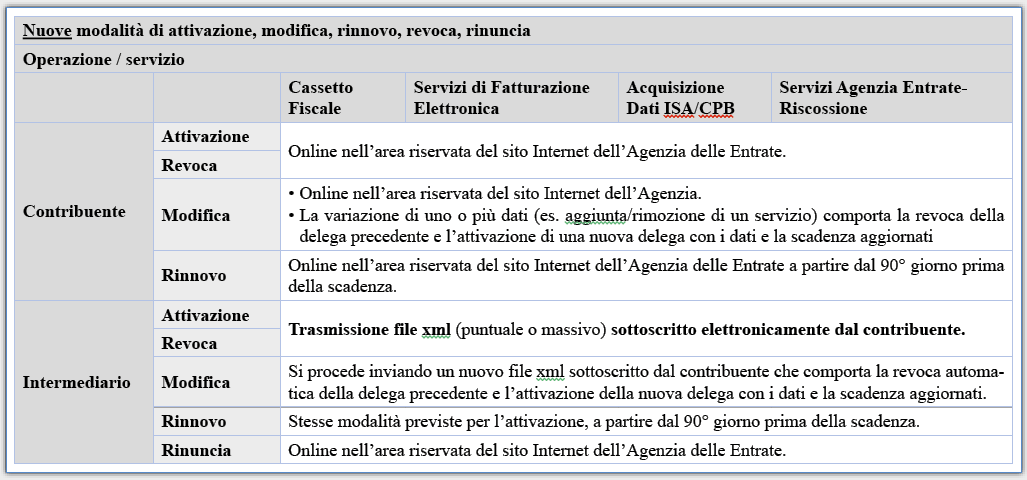

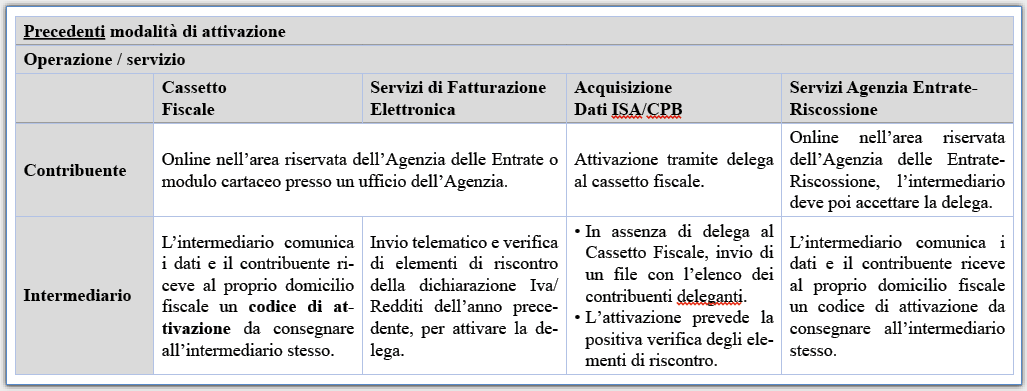

In particolare, dopo aver stipulato un accordo – in formato cartaceo o digitale – con il quale conferisce al proprio intermediario la delega vera e propria, il contribuente la rende efficace o, in altri termini, la “attiva” con una comunicazione all’Agenzia delle Entrate. La comunicazione può essere effettuata anche dall’intermediario. Una volta attivate, le deleghe restano efficaci, salvo revoca o rinuncia, fino al 31.12 del 4° anno successivo a quello di conferimento. Con il provvedimento dell’Agenzia delle Entrate 2.10.2024 è stato pubblicato il fac-simile della delega unica e sono state definite le modalità, esclusivamente digitali, per comunicare all’Agenzia delle Entrate i dati relativi alle deleghe conferite, ai fini della loro attivazione. Non saranno, quindi, più previste modalità “analogiche” di comunicazione delle deleghe (ad esempio, presso lo sportello dell’ufficio territoriale o mediante l’invio di pec), né modalità di accesso mediante codici consegnati ai deleganti. Il momento di passaggio alla delega unica è stato individuato nell’8.12.2025. Nell’area riservata agli intermediari dei siti dell’Agenzia delle Entrate e dell’Agenzia Entrate-Riscossione è disponibile un file con l’elenco delle deleghe attive e le relative scadenze, utile per monitorare e gestire i rinnovi.

Riferimenti normativi: Art. 21 D. Lgs. 8.01.2024, n. 1 – Provv. Ag. Entrate 2.10.2024 e 7.08.2025 – Comun. stampa Ag. Entrate 9.12.2025

Schema di sintesi

Appronfondimenti

Soggetti conferenti la delega

La delega unica ai servizi dell’Agenzia delle Entrate e dell’Agenzia delle Entrate-Riscossione può essere conferita all’intermediario dalle persone fisiche per sé stesse o per il soggetto di cui sono rappresentanti (nel caso in cui svolgano la funzione di tutore, curatore speciale o amministratore di sostegno), per il minorenne di cui sono genitori e per il deceduto di cui sono eredi.

Per quanto riguarda i soggetti diversi dalle persone fisiche, la delega deve essere conferita dal rappresentante legale.

Soggetti delegabili

Gli intermediari fiscali che possono essere delegati all’utilizzo dei servizi online dell’Agenzia delle Entrate e dell’Agenzia delle Entrate-Riscossione sono i soggetti di cui all’art. 3, c. 3 D.P.R. 322/1998, ossia gli incaricati della trasmissione telematica delle dichiarazioni per conto di terzi.

Limitatamente ai servizi “Fatturazione elettronica e conservazione delle fatture elettroniche” e “Accreditamento e censimento dispositivi” del portale “Fatture e Corrispettivi”, la delega può essere conferita anche a soggetti che non sono intermediari.

Servizi delegabili

I servizi che possono essere delegati con la delega unica sono quelli inseriti nel facsimile allegato al provvedimento dell’Agenzia delle Entrate del 2.10.2024. In particolare, la delega può riguardare:

– i servizi relativi al portale “Fatture e Corrispettivi”, con possibilità di selezione dei seguenti:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici;

- consultazione dei dati rilevanti ai fini Iva;

- registrazione dell’indirizzo telematico;

- fatturazione elettronica e conservazione delle fatture elettroniche;

- accreditamento e censimento dispositivi favorire l’emersione spontanea delle basi imponibili e stimolare l’assolvimento degli obblighi tributari da parte dei contribuenti;

– il servizio di consultazione del “Cassetto fiscale delegato”;

– il servizio di “Acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale”;

– i servizi online dell’Agenzia delle Entrate-Riscossione.

Modifica delle delega

Trattandosi di una delega unica, ogni successiva modifica all’elenco dei servizi delegati al medesimo intermediario sostituisce integralmente quella in precedenza comunicata.

Se, ad esempio, in passato si era già conferita ad un intermediario la delega al servizio “Cassetto fiscale delegato” e si vuole poi conferire allo stesso intermediario anche la delega ai servizi di AdeR, occorre indicarli entrambi come nuovo conferimento. In questo caso, il servizio “Cassetto fiscale delegato” viene rinnovato e i servizi di AdeR vengono attivati, entrambi con medesima scadenza.

Se, invece, venissero indicati i soli servizi di AdeR, la nuova delega attiverebbe questi ultimi e varrebbe come revoca del servizio del “Cassetto fiscale delegato”.

Durata delle delega

La delega unica può essere conferita ad un numero massimo di due intermediari e scade il 31 dicembre del quarto anno successivo a quello di conferimento, salvo revoca anticipata da parte del delegante o rinuncia da parte dell’intermediario delegato.

Le deleghe attive alla data del 5.12.2025 manterranno la loro validità fino alla data di scadenza prevista, ma comunque non oltre il 28.02.2027.

Il rinnovo di una delega in scadenza può essere comunicato dal 2.10 dell’ultimo anno di validità per essere attivo dal 1.01 dell’anno successivo.

Attivazione della delega unica

Conferimento all’intermediario.

Comunicazione dei dati della delega all’Agenzia delle Entrate, a cura del delegante o dell’intermediario delegato, in modalità esclusivamente telematica.

Ricezione della ricevuta di conferma nel caso di comunicazione da parte dell’intermediario delegato.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing