Fisco e amministrazione

08 Gennaio 2026

Distribuzione dividendi di S.r.l. nel 1° trimestre 2026

Condividi:

Cosa affronteremo in questo articolo:

- Termini per approvazione del bilancio d’esercizio

- Delibera distribuzione utili

- Erogazione dei dividendi

- Applicazione e versamento della ritenuta

- Nota integrativa

- Registrazione verbale di distribuzione e versamenti in F24

- Erogazione degli utili 2024 deliberata a giugno 2025; pagamento dell’imposta sostitutiva

- Riepilogo nel Mod. 770

- Scarica l’articolo in PDF

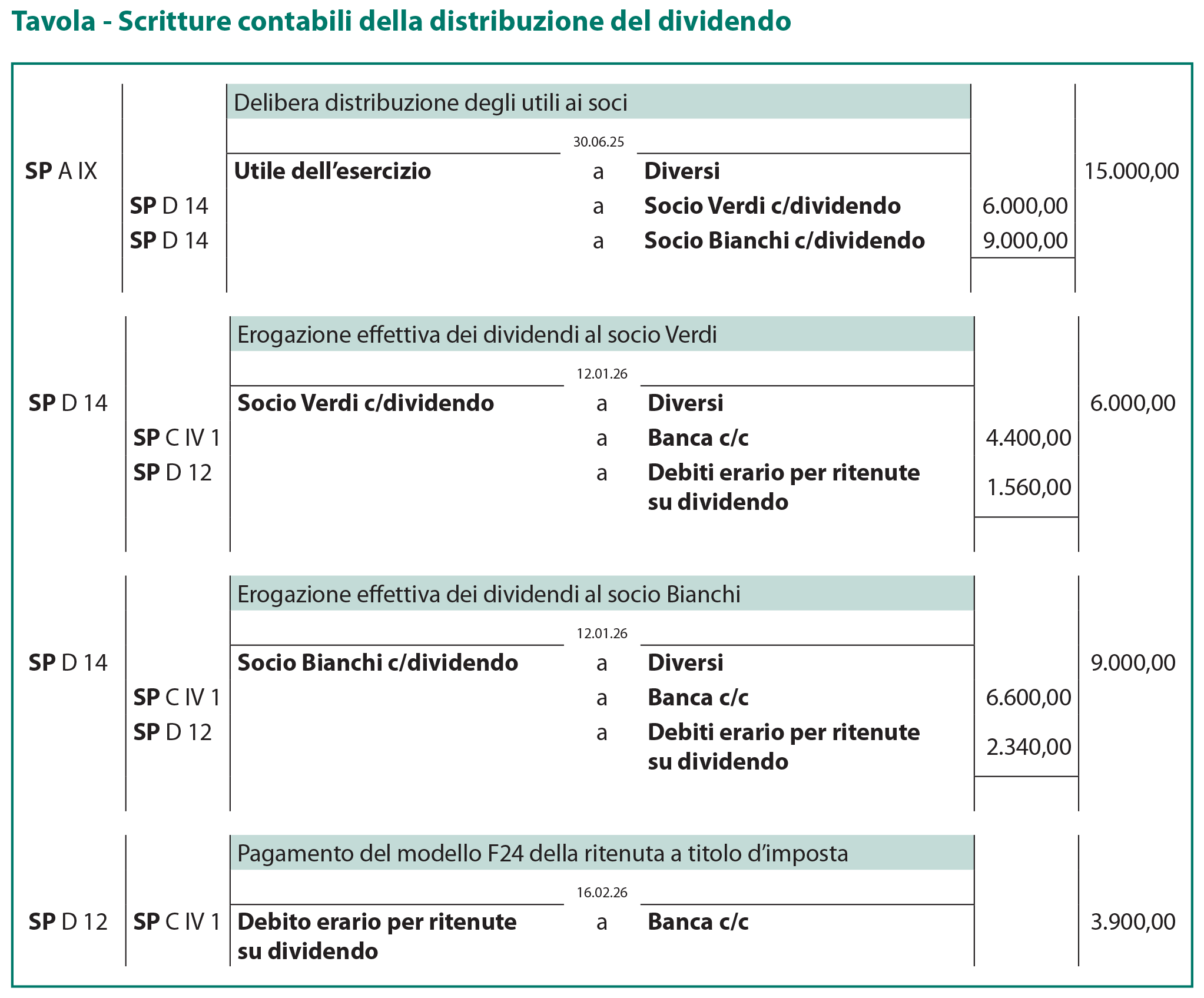

La distribuzione degli utili nelle S.r.l. (oltre che nelle S.p.A.) determina la necessità di porre in essere una serie di adempimenti e formalità che vanno obbligatoriamente osservate. In particolare, con riferimento ai dividendi erogati nel trimestre 1.01.2026 – 31.03.2026 la società, dopo aver già provveduto alla registrazione del verbale dell’assemblea che ha deliberato la distribuzione dei dividendi presso l’Agenzia delle Entrate entro 30 giorni dalla data di delibera, procederà al versamento della ritenuta mediante mod. F24 entro il giorno 16 del mese successivo a quello di erogazione del dividendo.

Termini per approvazione del bilancio d’esercizio

Scadenza ordinaria: entro 120 giorni dalla chiusura dell’esercizio, cioè entro il 30.04.

Scadenza statutaria o esigenze particolari: estensione a 180 giorni con approvazione entro il 29.06.

Delibera distribuzione utili

Obblighi di registrazione presso l’Agenzia delle Entrate tramite modello Rap – Registrazione Atti Privati entro 30 giorni dalla data di approvazione del verbale.

Si compila direttamente online o si allega il file PDF/A del verbale. Si allegano:

- copia del verbale (in PDF/A);

- ricevuta del pagamento F24 (codice tributo 1550 pari a € 200);

- eventuali marche da bollo digitali.

Erogazione dei dividendi

Anche se il verbale è approvato entro giugno 2025, la società può erogare i dividendi anche nel 1° trimestre dell’anno successivo, compatibilmente con le disponibilità finanziarie.

Non c’è obbligo di erogare subito; l’importante è che il verbale sia stato approvato e registrato.

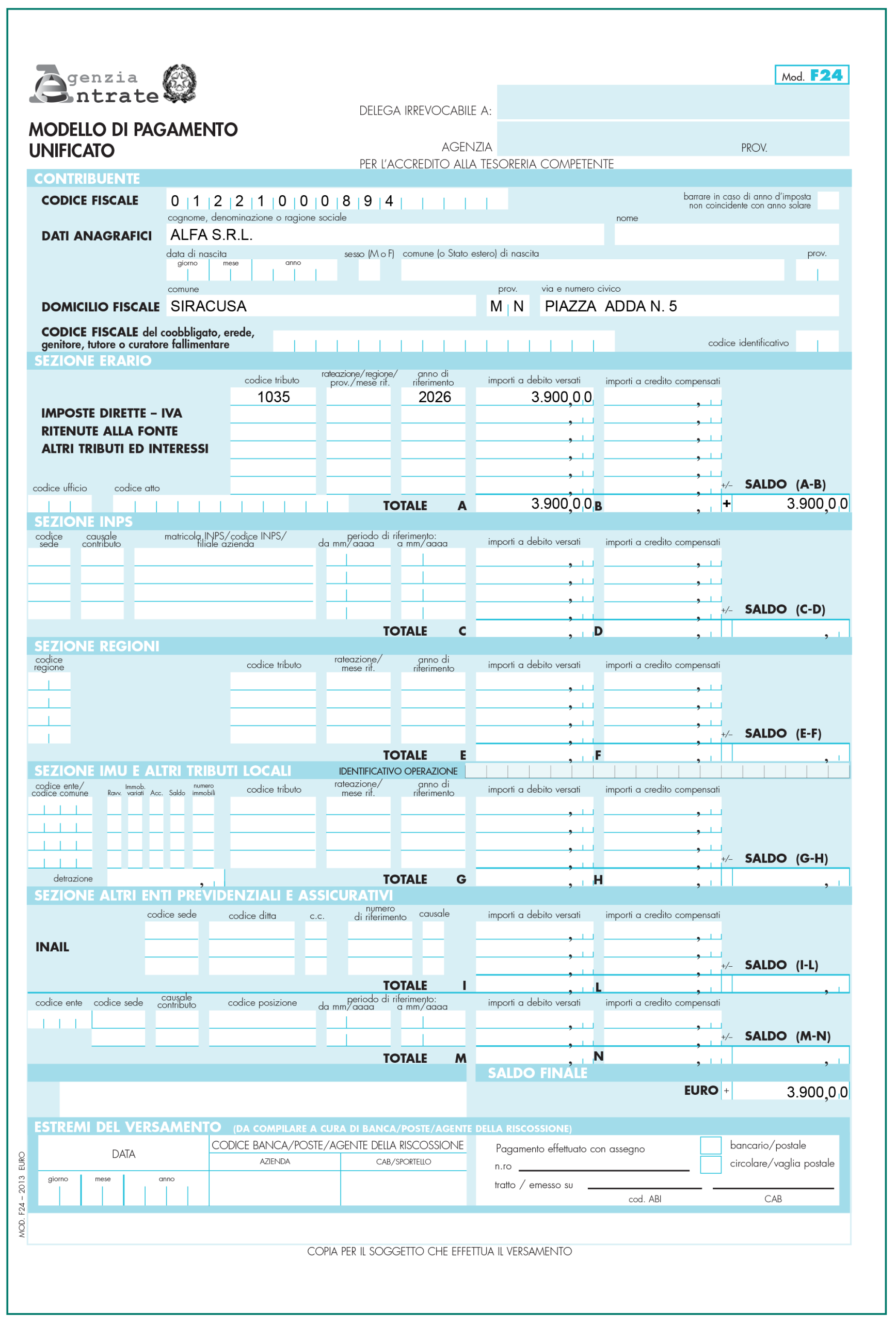

Applicazione e versamento della ritenuta

Se la società distribuisce utili a soci persone fisiche residenti non in regime d’impresa, deve operare ritenuta a titolo di imposta sostitutiva secondo la normativa vigente che è pari al 26%.

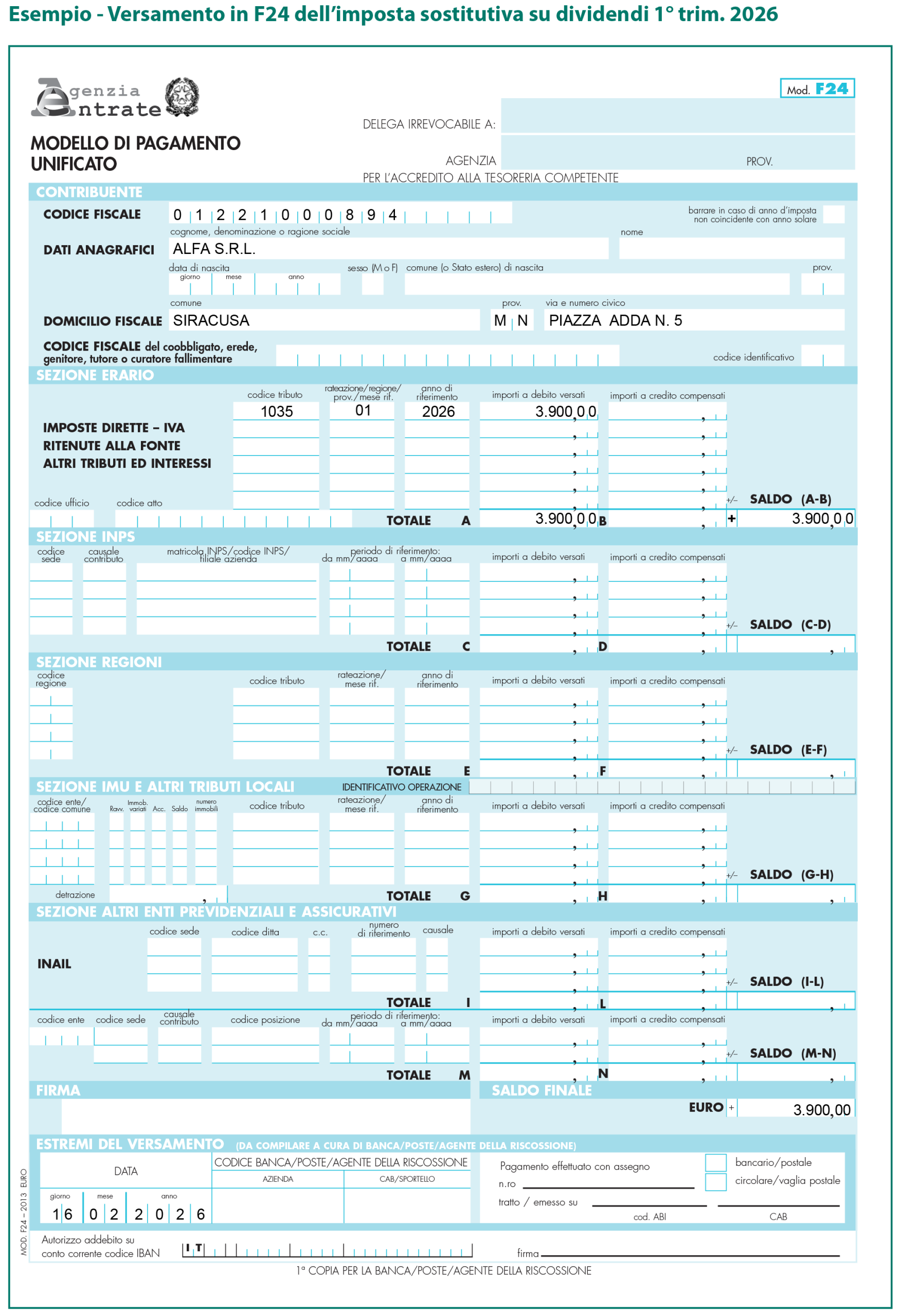

Se i dividendi vengono materialmente erogati a gennaio 2026, la ritenuta deve essere versata entro il 16.02.2026.

Il versamento avviene con il modello F24, sezione Erario, codice tributo 1035 (“Ritenute su dividendi e proventi equiparati corrisposti a persone fisiche residenti”).

Nota integrativa

Gli utili erogati in violazione delle disposizioni dell’art. 2433 c.c. non sono ripetibili se i soci li hanno riscossi in buona fede in base a bilancio regolarmente approvato, da cui risultano utili netti corrispondenti. La scelta di distribuire i dividendi da parte della proprietà aziendale verrà riportata in nota integrativa.

Registrazione verbale di distribuzione e versamenti in F24

Il verbale di distribuzione dell’utile dell’esercizio erogato nel 1° trimestre 2026 o, comunque, dell’utile degli esercizi precedenti oggetto di erogazione nel medesimo periodo, deve essere già stato registrato presso l’Agenzia delle Entrate, previo versamento, mediante modello F24 (codice tributo 1550) dell’imposta di registro in misura fissa di € 200. Il termine per la registrazione è fissato in 30 giorni decorrenti dalla data dell’assemblea (art. 13 D.P.R. 131/1986, così come modificato dall’art. 14 D.L. 73/2022).

Il verbale di distribuzione dell’utile deve essere trascritto sul libro delle assemblee dei soci, appositamente vidimato da un notaio o dalla Camera di Commercio e firmato dal presidente dell’assemblea e dal segretario. Ai fini del perfezionamento della registrazione è necessario:

- stampare il verbale di delibera sul registro delle assemblee;

- predisporre 2 copie del verbale su fogli uso bollo e firmare in originale ciascuna copia;

- applicare su ogni copia del verbale una marca da bollo di € 16,00 ogni 4 facciate oppure ogni 100 righe scritte (il bollo può essere assolto anche con il modello F24 con codice tributo 1552);

- eseguire il versamento dell’imposta di registro di

- € 200,00, utilizzando esclusivamente il modello F24 – codice tributo 1550 (anno: l’anno della formazione dell’atto, nel caso in questione l’anno della distribuzione);

- presentare all’Agenzia delle Entrate il modello 69 “Richiesta di registrazione e adempimenti successivi” debitamente compilato. Al quadro A, indicare il nome dell’ufficio dell’Agenzia delle Entrate, il codice fiscale della società, la data della delibera, in tipologia atto scrivere “delibera distribuzione utili” e barrare la casella “Reg”; nel quadro B, indicare il nome, codice fiscale e sede legale della società; nel quadro C, indicare il numero Ord. 1, codice negozio D106, danti causa 1.

Come espresso nelle istruzioni delle Camere di Commercio, il verbale assembleare di approvazione del bilancio in cui si prevede una distribuzione di utile è soggetto a registrazione presso l’Agenzia delle Entrate e occorrerà dare prova dell’assolvimento di tale registrazione e allegare alla pratica una delle 2 seguenti annotazioni:

- copia informatica del verbale con la seguente dicitura “Registrazione effettuata presso l’ufficio delle Entrate di . . . in data . . . al numero . . .” (oppure “in corso di registrazione” se il numero non è stato ancora assegnato);

- copia scansionata del verbale recante il timbro di registrazione all’Agenzia delle Entrate.

Si ricorda inoltre che nel modello B (sia in Fedra Plus che in Bilanci online) è previsto un apposito flag “Distribuzione utili ai soci”.

La registrazione del verbale di assemblea può anche essere effettuata da un soggetto diverso dal legale rappresentante della società, il quale si dovrà recare all’Agenzia delle Entrate munito di delega e di copia del documento d’identità del delegante.

In caso di tardiva registrazione del verbale presso l’Agenzia delle Entrate (cioè oltre il termine di 30 giorni dall’assemblea in cui è stata deliberata la distribuzione) si applica la sanzione prevista dall’art. 69 D.P.R. 131/1986, così come modificata dall’art. 4 D.Lgs. 14.06.2024, n. 87.

Sanzioni – Chi omette la richiesta di registrazione degli atti e dei fatti rilevanti ai fini dell’applicazione dell’imposta, ovvero la presentazione delle denunce previste dall’art. 19 è punito con la sanzione amministrativa pari al 120% dell’imposta dovuta. Se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni, si applica la sanzione amministrativa del 45% dell’ammontare delle imposte dovute. È ammesso il ravvedimento operoso ex art. 13 D.Lgs. 471/1997.

Erogazione degli utili 2024 deliberata a giugno 2025; pagamento dell’imposta sostitutiva

Le S.r.l. hanno approvato il bilancio alla data del 30.06.2025 e supponiamo abbiano deliberato la distribuzione dividendi e già provveduto entro il 20.07.2025 a registrare il verbale assembleare presso l’Agenzia delle Entrate. Nel corso del 1° trimestre 2026 sulla base delle risultanze del verbale provvedono all’erogazione dei dividendi (o di parte di essi) e procedono al versamento della ritenuta del 26% sulle somme erogate:

- codice tributo per il versamento della ritenuta: “1035”;

- “mese”: si indica mese del versamento del dividendo(1) e l’anno del versamento; per esempio, “01” se il dividendo è stato pagato nel mese di gennaio e quale anno: 2026.

| Nota | Si ricorda che le ritenute su dividendi possono essere versate entro il 16 del mese successivo al trimestre solare dell’effettiva distribuzione (art. 8 D.P.R. 602/1973). |

Estero – Nel caso in cui gli utili sono distribuiti a persone fisiche non residenti o a società ed enti con sede legale e amministrativa estere il codice tributo da indicare per le ritenute operate è “1036”.

I versamenti delle ritenute sono effettuati utilizzando il modello F24, in modalità esclusivamente telematica direttamente oppure tramite intermediario utilizzando esclusivamente i canali telematici dell’AE (F24 web, F24 online, Fisconline o Entratel) in caso di utilizzo di crediti in compensazione o tramite i servizi di Internet banking negli altri casi.

Riepilogo nel Mod. 770

L’anno successivo alla distribuzione andrà compilato a cura degli amministratori il Modello 770 entro il 31.10.2027; non va invece redatta la CUPE, perché tale certificazione non deve essere rilasciata in relazione agli utili assoggettati a ritenuta a titolo d’imposta o a imposta sostitutiva.

Precisamente sarà il Quadro SI ad accogliere l’importo degli utili pagati nell’anno 2026, compresi quelli corrisposti nel 1° trimestre 2026.

Gli utili devono essere indicati con esclusivo riferimento alla data di incasso, non rilevando la data di delibera dei dividendi.

Il Quadro SK non andrà compilato, mentre nel Quadro ST (Sez. III – ritenute su redditi di capitale) andranno indicati il mese, l’anno e le ritenute operate, il codice tributo 1035 e la data di versamento.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing