Imposte e tasse

10 Dicembre 2025

Interconnessione tra pos e registratori telematici dal 2026

Condividi:

Cosa affronteremo in questo articolo:

La L. 207/2024 ha introdotto, dal 1.01.2026, l’obbligo per gli esercenti di integrare i sistemi di pagamento elettronico (POS) con i registratori telematici (RT). Questa nuova misura mira a rafforzare la lotta all’evasione fiscale, garantendo maggiore trasparenza e controllo sui flussi finanziari e fiscali. Con provvedimento n. 424470/2025 l’Agenzia delle Entrate ha stabilito le modalità di collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici e lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi.

Riferimenti normativi: Art. 1, cc. 74-77 L. 30.12.2024, n. 207 – D. Lgs. 5.08.2015, n. 127 – D. Lgs. 18.12.1997, n. 471 – Provv. Ag. Entrate 21.03.2025, prot. 142285 – Provv. Ag. Entrate 31.10.2025, n. 424470

Schema di sintesi

Soggetti

Soggetti che utilizzano gli strumenti di certificazione dei corrispettivi per adempiere all’obbligo di memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri di cui all’art. 2, c. 1 D. Lgs. 127/2015).

| Nota | Rientrano, pertanto, i commercianti al minuto e i soggetti assimilati ex art. 22 D.P.R. 633/1972. Sono esclusi i soggetti esercenti attività spettacolistiche di cui alla tabella C allegata al D.P.R. 633/1972 per le quali la certificazione dei corrispettivi è assolta con il rilascio dei titoli di accesso tramite misuratore fiscale, biglietteria automatizzata o ricevuta/scontrino fiscale manuale (Interp. n. 298/2025). |

Integrazione dei sistemi

L’art. 1, c. 74 L. 207/2024 ha stabilito che:

- la memorizzazione elettronica e la trasmissione telematica dei corrispettivi giornalieri devono essere effettuate con strumenti tecnologici che garantiscano inalterabilità e sicurezza dei dati;

- lo strumento tramite il quale sono accettati i pagamenti elettronici (POS) deve essere collegato tecnicamente al registratore telematico, garantendo così la piena integrazione tra i processi di pagamento e quelli di registrazione.

| Per esempio, un ristorante che accetta un pagamento di € 100 tramite carta di credito sarà obbligato, dal 2026, a utilizzare un sistema interconnesso. Con questo sistema il pagamento elettronico sarà automaticamente registrato e abbinato allo scontrino fiscale, eliminando eventuali discrepanze tra gli importi dichiarati e quelli incassati. |

Il collegamento tra gli strumenti di pagamento elettronico e gli strumenti di certificazione dei corrispettivi è effettuato esclusivamente utilizzando le apposite funzionalità web disponibili nell’area riservata.

Processo di invio dei dati

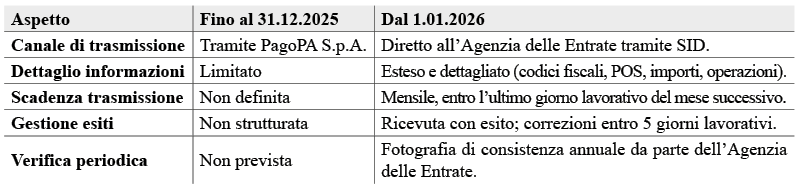

Fino al 31.12.2025: i PSP sono tenuti a trasmettere i dati dei pagamenti digitali all’Agenzia delle Entrate tramite PagoPA S.p.A., che funge da intermediario tecnico.

Dal 1.01.2026: viene meno l’intermediazione di PagoPA. I Prestatori di servizi di pagamento dovranno inviare le informazioni direttamente all’Agenzia delle Entrate attraverso il Sistema di Interscambio Flussi Dati (SID), con conseguente snellimento delle procedure e riduzione dei passaggi.

Sanzioni amministrative

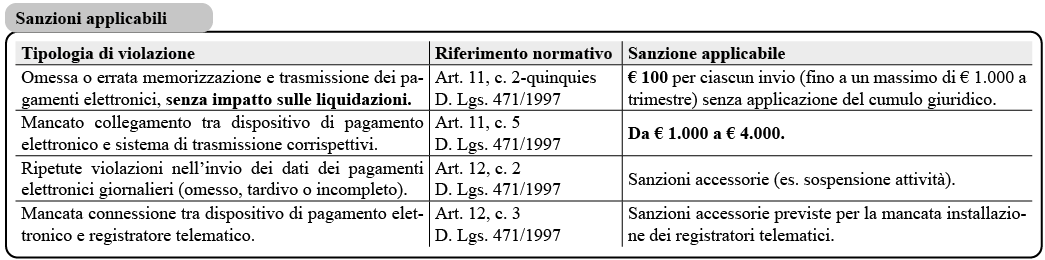

La multa di € 100 per ogni trasmissione errata o omessa, prevista dall’art. 11, c. 2-quinquies D. Lgs. 471/1997, si applica anche alle violazioni relative alla memorizzazione e trasmissione dei dati sui pagamenti elettronici, purché non incidano sulla liquidazione dell’imposta.

La sanzione compresa tra € 1.000 e € 4.000, disciplinata dall’art. 11, c. 5 D. Lgs. 471/1997, è estesa ai casi di mancato collegamento tra il dispositivo per i pagamenti elettronici e il sistema di registrazione e trasmissione dei corrispettivi.

Sanzioni accessorie

Le misure previste dall’art. 12, c. 2 D. Lgs. 471/1997, per le violazioni ripetute relative alla certificazione dei corrispettivi, sono applicate anche in caso di omissioni, ritardi o errori nella trasmissione dei dati sui pagamenti elettronici giornalieri.

Le sanzioni dell’art. 12, c. 3 D. Lgs. 471/1997, che riguardano la mancata installazione dei registratori telematici, si applicano anche nel caso in cui non sia effettuato il collegamento tra il dispositivo per i pagamenti elettronici e il sistema di registrazione e trasmissione dei corrispettivi.

Confronto tra vecchio e nuovo regime

Approfondimenti

Collegamento tra gli strumenti di pagamento elettronico e di certificazione dei corrispettivi

I soggetti obbligati effettuano il collegamento registrando il dato identificativo univoco di ogni strumento di pagamento elettronico utilizzato, in abbinamento al dato identificativo univoco di ogni strumento di certificazione dei corrispettivi, preventivamente censito e attivato, nell’area riservata.

Al fine di garantire il corretto svolgimento delle eventuali attività di controllo dell’Amministrazione finanziaria, i soggetti obbligati registrano anche l’indirizzo dell’unità locale presso la quale sono utilizzati gli strumenti di pagamento elettronico.

Il collegamento è effettuato direttamente dai soggetti obbligati anche tramite un soggetto, con delega al servizio “Accreditamento e censimento dispositivi” del portale “Fatture e Corrispettivi”.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri siano effettuate utilizzando la procedura web, il collegamento è effettuato dai soggetti obbligati utilizzando le apposite funzionalità rese disponibili nella medesima procedura web.

I soggetti obbligati aggiornano i dati a seguito di variazioni dei collegamenti.

Termine per il collegamento

Con riferimento agli strumenti di pagamento elettronico, a disposizione dei soggetti obbligati, per i quali nel mese di gennaio 2026 è in vigore un Contratto di convenzionamento, il collegamento è effettuato entro 45 giorni a partire dalla data di messa a disposizione nell’area riservata del servizio web, che sarà resa nota con apposito avviso pubblicato sul sito Internet dell’Agenzia delle entrate (le nuove funzionalità saranno rese disponibili nei primi giorni di marzo 2026, a partire dalla data che sarà comunicata).

Per gli strumenti di pagamento elettronico per i quali il Contratto di convenzionamento è stipulato successivamente al 31.01.2026, il collegamento è effettuato a partire dal 6° giorno del 2° mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico ed entro l’ultimo giorno lavorativo dello stesso mese.

Non saranno considerate tardive le operazioni di collegamento effettuate entro l’ultimo giorno del mese.

| Esempio | Qualora venga attivato un nuovo POS il 1.02, in collegamento con un Registratore telematico, la registrazione del collegamento tra i due strumenti dovrà essere effettuata tramite il servizio web disponibile nell’area riservata, a partire dal 6.04 ed entro il 30.04. |

I termini si applicano anche nei casi in cui venga modificato il collegamento di uno strumento di pagamento elettronico già precedentemente associato.

Memorizzazione puntuale e trasmissione aggregata dei pagamenti

La memorizzazione puntuale dei dati dei pagamenti elettronici è effettuata al momento della registrazione delle operazioni di vendita o prestazione con lo strumento di certificazione dei corrispettivi, riportando nel documento commerciale le forme di pagamento utilizzate e il relativo ammontare.

I dati dei pagamenti elettronici memorizzati, sono trasmessi giornalmente in forma aggregata in conformità alle specifiche tecniche dei provvedimenti relativi agli strumenti di certificazione dei corrispettivi.

Estensione e dettaglio delle informazioni richieste

La nuova disciplina impone ai PSP di fornire un set più ampio e articolato di dati, che consente all’Amministrazione finanziaria di effettuare controlli incrociati più precisi.

| Dati obbligatori | • Codice fiscale del PSP e dell’esercente. • Partita Iva dell’esercente (se disponibile). • Codice contratto di convenzionamento. • Identificativo e tipologia del POS (fisico o virtuale). • Natura dell’operazione (pagamento o storno). • Data contabile. • Numero e importo complessivo giornaliero delle transazioni. |

Nuove scadenze e tempistiche di invio

A partire dal 2026, i PSP saranno tenuti a trasmettere i dati con cadenza mensile, entro l’ultimo giorno lavorativo del mese successivo a quello di riferimento. Il sabato è considerato giorno non lavorativo.

Inoltre, le comunicazioni pervenute entro l’ultimo giorno del mese non saranno considerate tardive anche se effettuate in prossimità della scadenza.

Gestione degli esiti e verifiche

Il sistema introdurrà una gestione strutturata degli esiti di trasmissione: le comunicazioni saranno seguite da una ricevuta con esito positivo o negativo. In caso di errore, sarà possibile correggere i dati entro 5 giorni lavorativi.

È prevista anche una verifica periodica annuale (“fotografia di consistenza”) da parte dell’Agenzia delle Entrate.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing