Imposte e tasse

20 Gennaio 2026

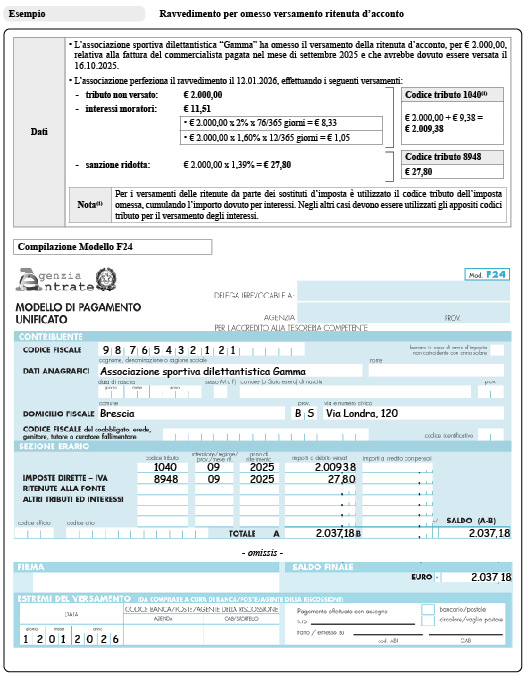

Interesse legale dal 2026 e ravvedimento operoso

Condividi:

Cosa affronteremo in questo articolo:

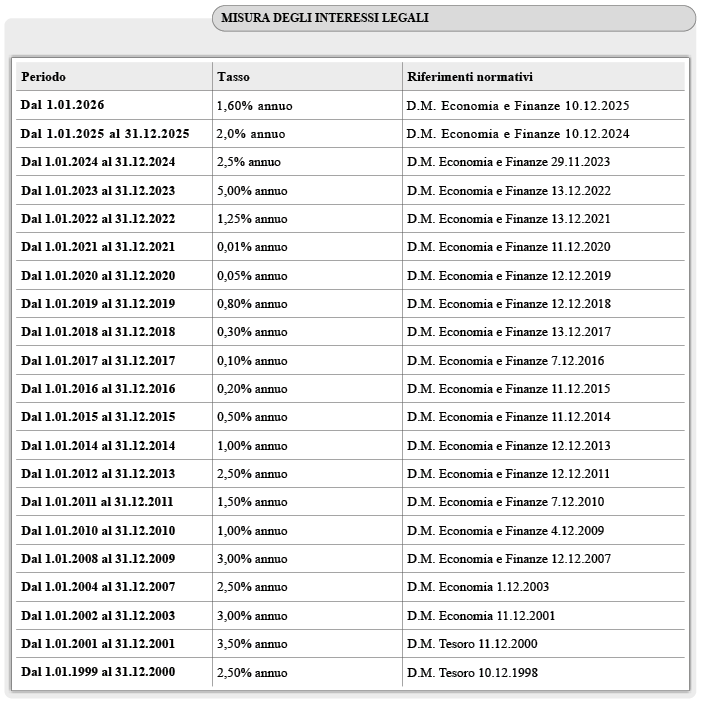

Ai fini del ravvedimento operoso si segnala che a decorrere dal 1.01.2026 il tasso degli interessi legali è pari al 1,60% annuo.

La nuova misura degli interessi si applica in relazione al periodo d’imposta intercorrente tra il 1.01.2026 e la data della regolarizzazione.

Riferimenti normativi: Art. 1284, c. 1 c.c. – Art. 5 R.D. 14.12.1933, n. 1669 – Art. 7 R.D. 21.12.1933, n. 1736 – Art. 46, c. 2 D.P.R. 26.04.1986, n. 131 – Art. 17, c. 1 D. Lgs. 31.10.1990, n. 346 – Art. 2, c. 185, e 3, c. 141 L. 23.12.1996, n. 662 – D.M. Economia 10.12.2024

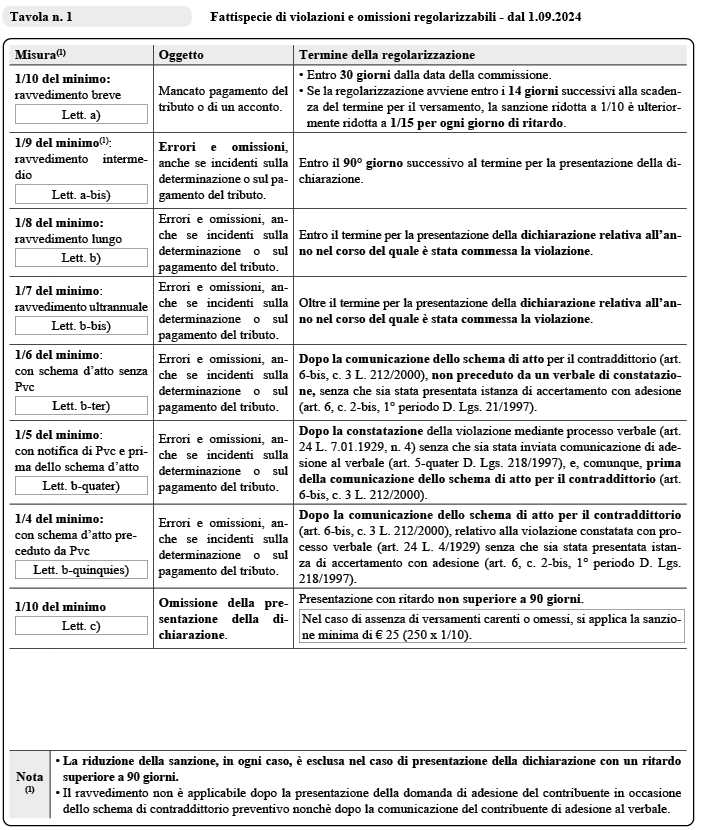

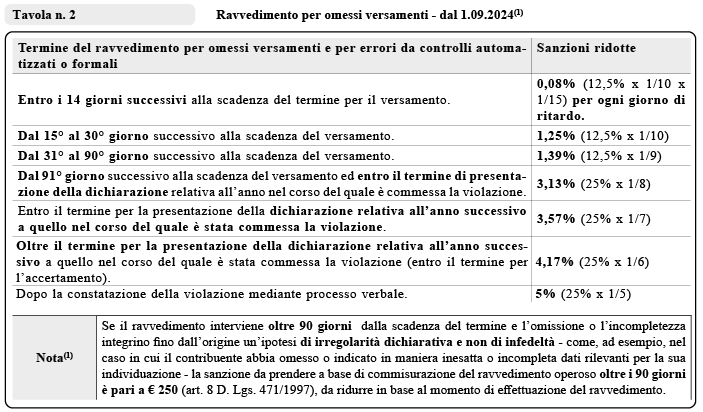

Ravvedimento operoso

Regolarizzazione

La regolarizzazione avviene eseguendo contestualmente entro i rispettivi termini il pagamento di:

- tributo non versato;

- interessi moratori;

- sanzione in misura ridotta.

Gli interessi moratori sono calcolati al tasso legale (1,60% dal 1.01.2026) con maturazione giorno per giorno, partendo dalla scadenza dell’adempimento e fino alla data di effettuazione del versamento.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing