Contabilità

13 Gennaio 2026

Risarcimento danni su beni aziendali

Condividi:

Cosa affronteremo in questo articolo:

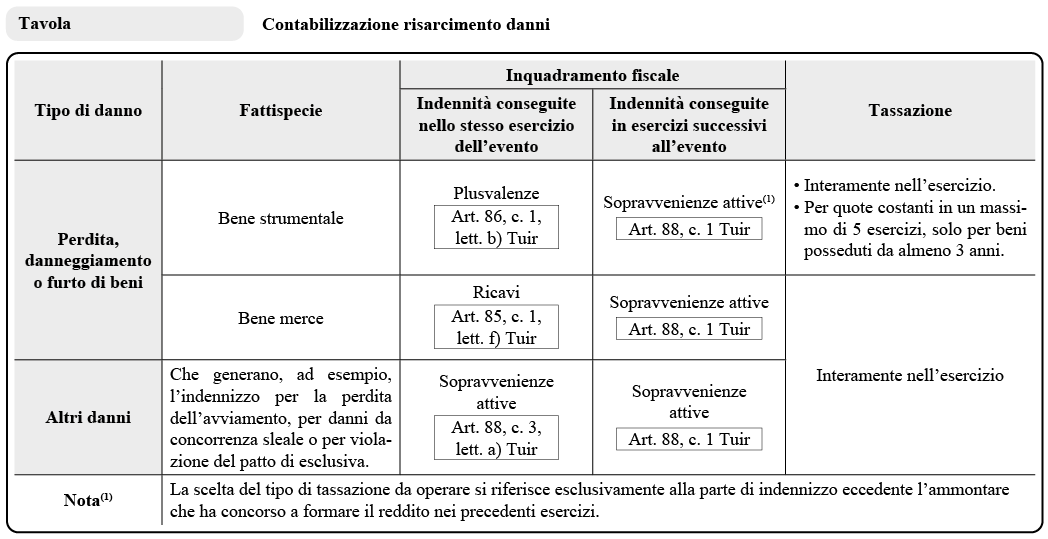

La liquidazione dell’indennizzo per danni subiti dal bene può avvenire nello stesso esercizio dell’evento ovvero in esercizi successivi. Inoltre, lo stesso può riguardare beni merce oppure immobilizzazioni; di conseguenza, varieranno le modalità di rilevazione contabile.

Riferimenti normativi: Artt. 57, 58, 85, 86, 88 D.P.R. 22.12.1986, n. 917 – Principio Contabile Oic 16

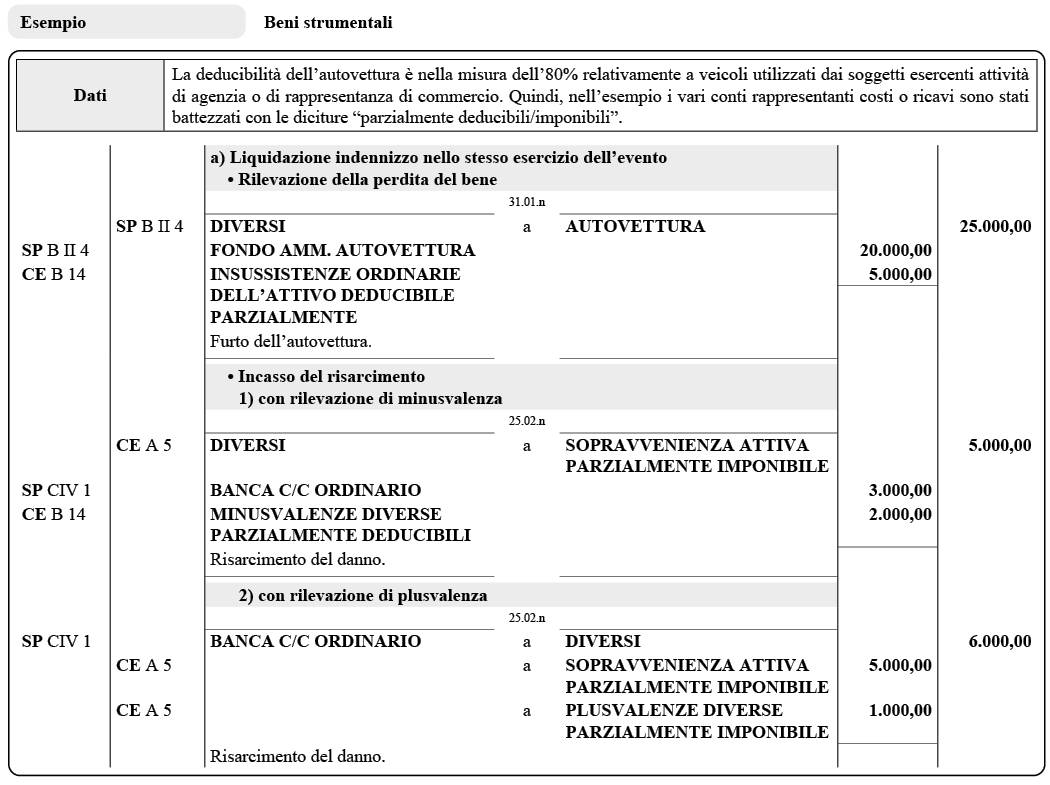

Bene strumentale

Liquidazione dell’indennizzo nello stesso esercizio dell’evento

L’art. 86, c. 1, lett. b) Tuir stabilisce che le indennità conseguite a fronte di perdite o di danneggiamento sui beni diversi da quelli indicati all’art. 85, c. 1 (ossia diversi dai beni merce) producono plusvalenza tassabile a norma del c. 4 dello stesso articolo.

È concessa la possibilità di tassare tale componente di reddito interamente nell’esercizio o in quote costanti nell’esercizio stesso e nei successivi, ma non oltre il 4°, se il bene è stato posseduto per un periodo non inferiore a 3 anni.

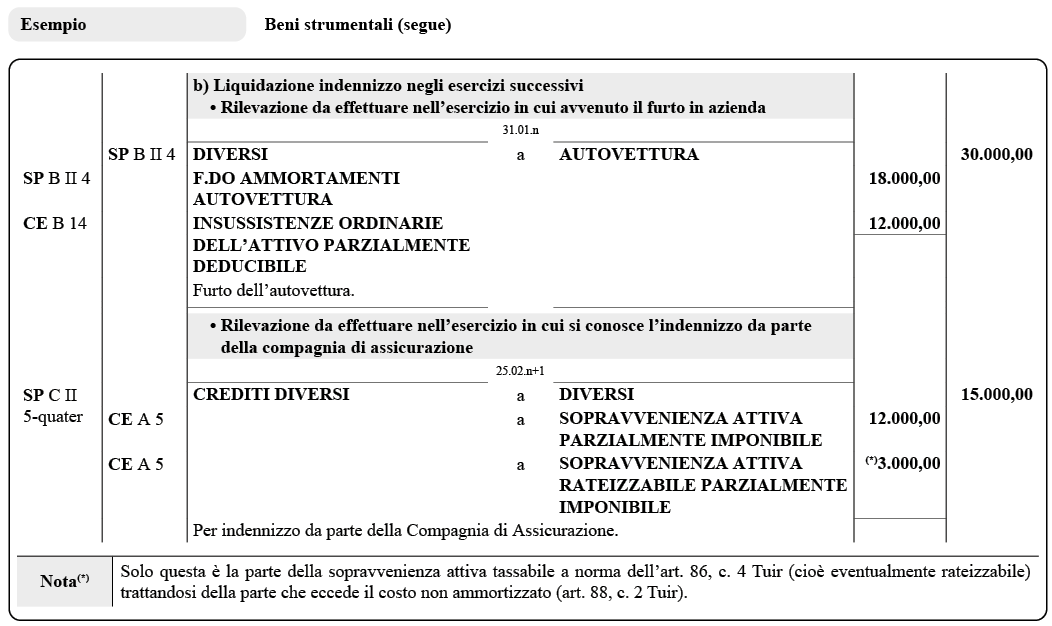

Liquidazione dell’indennizzo negli esercizi successivi

L’art. 88, c. 1 Tuir dispone che gli stessi indennizzi conseguiti per ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi sono da considerarsi sopravvenienze attive.

La parte di queste sopravvenienze che eccede la perdita dedotta precedentemente, è trattata fiscalmente alla stessa stregua delle plusvalenze (art. 88, c. 2 Tuir).

Bene merce

Liquidazione dell’indennizzo nello stesso esercizio dell’evento

Nel caso di perdita o danneggiamento dei beni indicati alle lettere a), b) e c) dell’art. 85 Tuir, la lettera f) dello stesso articolo dispone che le indennità conseguite a titolo di risarcimento, anche in forma assicurativa, sono da considerare ricavi.

Liquidazione dell’indennizzo negli esercizi successivi

Gli indennizzi sono da considerare sopravvenienza attiva ai sensi dell’art. 88, c. 1 Tuir qualora siano conseguiti in esercizi successivi a quello in cui si è subito il danno.

Danni diversi

Nel caso in cui l’indennizzo si riferisca a danni diversi dalla perdita o dal danneggiamento di beni merce e/o beni strumentali, tale ammontare deve essere considerato sopravvenienza attiva non rateizzabile, e indipendentemente dall’esercizio del suo conseguimento.

Principio contabile per immobilizzazioni (OIC 16)

Il principio contabile nazionale (OIC) n. 16 relativo alle immobilizzazioni materiali detta alcuni principi fondamentali per la corretta contabilizzazione.

Perdita del bene

Quando l’immobilizzazione materiale è perduta a seguito di eventi estranei allo svolgimento della normale attività imprenditoriale (esempio: incendio), deve essere considerata come alienata.

La sopravvenienza passiva che scaturisce da tale evento deve essere rilevata alla voce B14 “Oneri diversi di gestione”.

Rimborso di terzi

A fronte di tale perdita, l’impresa rileverà come sopravvenienza attiva, alla voce A5 “Altri ricavi e proventi”, l’eventuale rimborso di terzi del danno, quale il risarcimento del danno da parte dell’assicuratore(1).

Reintegro del bene

Non è rilevata alcuna sopravvenienza se, a seguito dell’evento, il terzo procede a reintegrare il cespite andato perduto con uno similare o equivalente (allo stesso stato d’uso, di funzionalità, ecc.) nello stesso esercizio.

Acquisto di nuovo bene

Se, in seguito alla perdita di un’immobilizzazione, si procede all’acquisto di una nuova immobilizzazione, essa è contabilizzata nell’attivo secondo i principi dettati dal principio contabile OIC 16, relativamente al: costo d’acquisto, costi accessori d’acquisto e oneri finanziari.

| Nota(1) | A seguito dell’eliminazione della sezione straordinaria del conto economico e in base all’ultima versione dell’OIC 12, i rimborsi assicurativi sono da iscrivere nella voce A5 “Altri ricavi e proventi”. |

Approfondimenti

Scritture contabili

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing