Nuove aree di sviluppo

13 Gennaio 2026

Cessione clientela di studio: in chiaro il trattamento fiscale

Condividi:

Con la risposta ad interpello 12.12.2025, n. 311/E, l’Agenzia delle Entrate ha fornito importanti chiarimenti sul trattamento fiscale applicabile alla cessione della clientela da parte di un professionista (nel caso di specie un dottore commercialista). L’operazione, qualora limitata al trasferimento del portafoglio clienti senza un complesso unitario di beni strumentali organizzati per l’attività professionale, non rientra tra le operazioni escluse da Iva, bensì si configura come prestazione di servizi imponibile. Si noti che i corrispettivi rateali costituiscono reddito di lavoro autonomo per il professionista da assoggettare ad imposizione secondo il “principio di cassa” con indicazione nel quadro RE del Modello Redditi PF.

Coerentemente, l’Amministrazione finanziaria chiarisce che nel caso in cui, come frequentemente accade, le parti pattuiscano una dilazione di pagamento in più rate annuali, la partita Iva del professionista deve rimanere attiva fino al pagamento dell’ultima rata: inutile, quindi, accelerare l’incasso di tutte le fatture emesso verso gli “ex clienti” ceduti.

| Vantaggi per lo studio |

| Dalla prassi dell’Agenzia delle Entrate chiarimenti sul trattamento fiscale della cessione di clientela. L’operazione del professionista, è imponibile Iva e soggetta all’imposta di registro in misura fissa in quanto trattasi della mera cessione di un portafoglio clienti. |

Schema di sintesi

Fattispecie analizzata

Una commercialista intenzionata a cessare la propria attività rappresenta di voler procedere come di seguito:

- cessione della propria clientela ad un collega persona fisica;

- previsione di un pagamento dilazionato in 3 anni;

- tutti i beni materiali e immateriali di studio (PC, telefono cellulare, stampante e autovettura) verrebbero tenuti dalla commercialista/cedente mediante autofattura elettronica per il passaggio alla sfera “privata” in quanto non di interesse per il commercialista/acquirente;

- fatturazione di tutti i compensi ai clienti con pagamento entro il termine di cessazione della partita Iva.

Imposte indirette

Iva

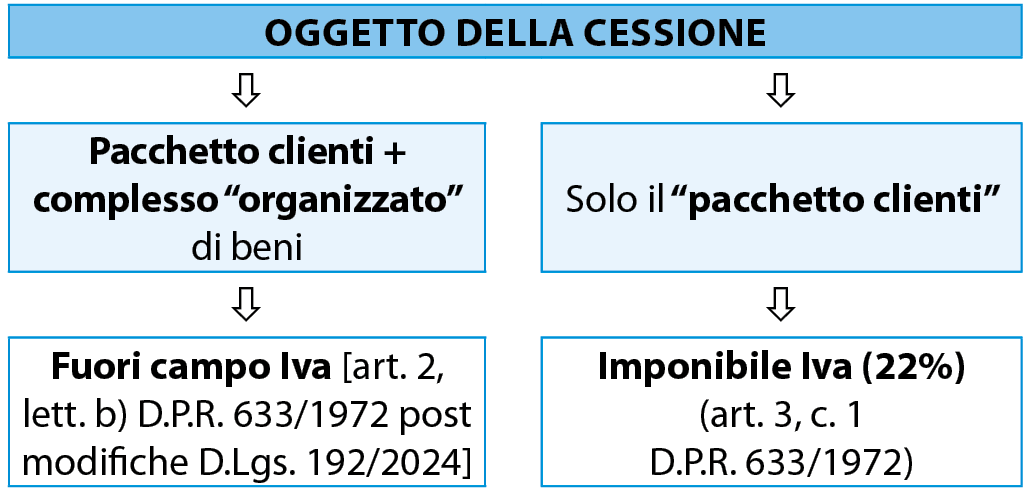

Assenza di un complesso organizzato: la sola cessione di un portafoglio clienti, senza l’accompagnamento di beni strumentali materiali e immateriali funzionalmente organizzati per l’esercizio dell’attività:

- non integra un “complesso unitario” ai sensi dell’art. 2, c. 3, lett. b) D.P.R. 633/1972;

- è pertanto soggetta ad Iva secondo le consuete modalità.

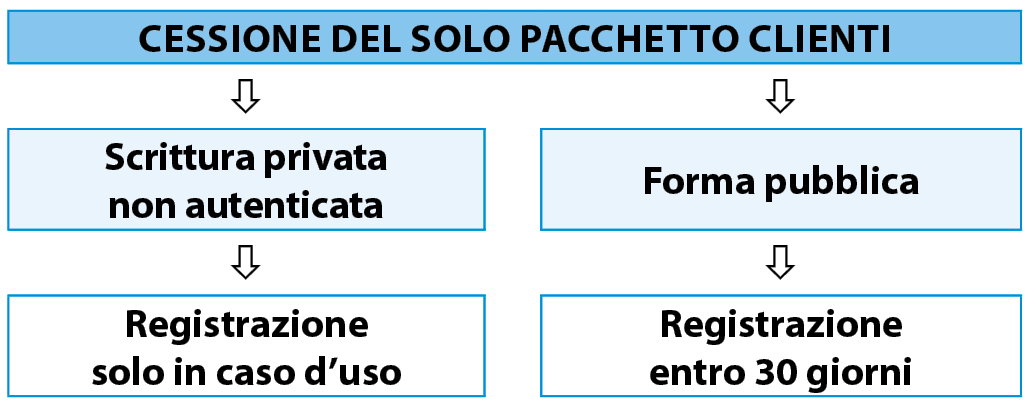

Registro

Si applica in misura fissa (€ 200) per il principio di alternatività Iva-registro.

Con registrazione solo in caso d’uso se stipulata in forma di scrittura privata non autentica (diversamente, se atto pubblico, entro 30 giorni).

Imposte dirette

Il compenso percepito dalla commercialista (cedente):

- conserva la natura di reddito di lavoro autonomo in virtù del principio di onnicomprensività ex art. 54 Tuir;

- va indicato nel quadro RE del modello Redditi PF (LM se ci sono i presupposti per il forfettario ex L. 190/2014);

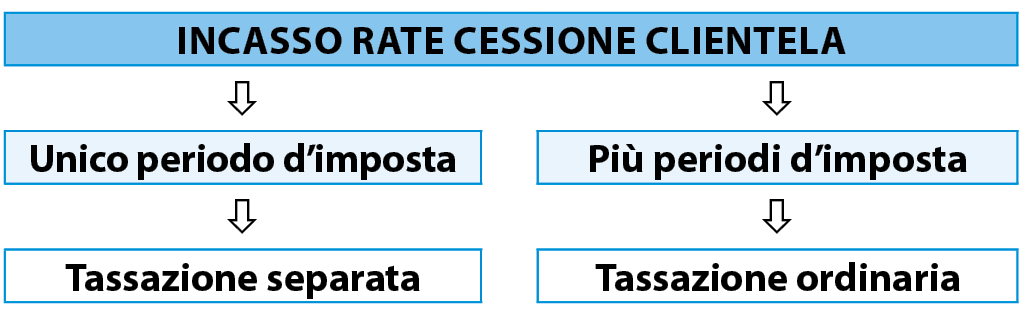

- viene tassato secondo il principio di cassa, al momento dell’effettiva percezione;

- applicando la tassazione ordinaria in quanto rateizzato in più periodi d’imposta;

- costringe il professionista a mantenere attiva la propria partita Iva sino all’incasso dell’ultima rata.

Cause di esclusione Isa

Se non ricorrono i presupposti per passare al regime forfetario il contribuente deve segnalare le circostanze straordinarie che giustificano la non applicazione degli Indici Sintetici di Affidabilità fiscale (ISA) inserendo a colonna 2, del rigo RE1:

- anno 20xx (cessione clientela e incasso I^ rata): codice “4 – non normale svolgimento attività”;

- anno 20xx + 1 (incasso II^ rata): codice “4 – non normale svolgimento attività”;

- anno 20xx + 2 (incasso III^ rata + chiusura attività): codice “2 – cessazione attività”.

Disciplina ai fini Iva

La disciplina della cessione della clientela dello studio professionale ha subito significative evoluzioni a seguito dell’intervento del D.Lgs. 192/2024 (decreto di riforma dell’Irpef e dell’Ires, che ha riformulato l’art. 2, c. 3, lett. b) D.P.R. 633/1972.

La norma regola le operazioni escluse dall’Iva e attualmente prevede che non sono considerate cessioni di beni, ai fini dell’imposta.

| Art. 2, c. 3 lett. B) DPR 633/1972 come modificato dall’art. 5, c. 2 D.Lgs. 192/2024 |

| “Le cessioni e i conferimenti in società o altri enti, compresi i consorzi e le associazioni o altre organizzazioni, che hanno per oggetto aziende o rami di azienda ovvero un complesso unitario di attività materiali e immateriali, inclusa la clientela e ogni altro elemento immateriale, nonché di passività, organizzato per l’esercizio dell’attività artistica o professionale”. |

Contesto di riferimento ante D.Lgs. 192/2024

Prima della riforma Irpef-Ires l’Amministrazione Finanziaria aveva consolidato l’orientamento secondo cui:

- la cessione di una parte della sua attività e della relativa clientela,

- è riconducibile ad una prestazione di servizi dipendente da obbligazioni di fare, non fare e permettere (art. 3, c. 1 D.P.R. 633/1972) rilevante ai fini Iva,

- in quanto connessa all’attività professionale.

È stato, infatti, osservato che:

- “i vantaggi economici connessi alla clientela sono direttamente ed esclusivamente riconducibili alla figura del professionista”;

- diversamente da quanto avviene per l’avviamento commerciale che è suscettibile di autonoma rilevanza e trasferibilità (R.M. 108/2022).

- Il corrispettivo percepito dal professionista sconta, quindi, l’Iva con aliquota ordinaria del 22%.

Novità della riforma Irpef-Ires

Il 31.12.2024 è entrato in vigore il D.Lgs. 192/2024 (in G.U. 16.12.2024, n. 294), con il secondo modulo della riforma Irpef-Ires, in attuazione della delega fiscale (L. 111/2023).

Per effetto delle menzionate novità apportate ai fini Iva attualmente occorre distinguere 2 ipotesi:

- cessione della clientela “inclusa in un’organizzazione professionale”: oggetto della cessione è un complesso di beni materiali e immateriali, inclusa la clientela e ogni altro elemento immateriale organizzato per l’esercizio dell’attività professionale. In tal caso l’operazione è fuori campo Iva ex art. 2, c. 2, lett. b) D.P.R. 633/1972 (post modifiche della riforma Irpef);

- cessione del mero pacchetto clienti: è questo il caso oggetto della risposta ad interpello 12.12.2025, n. 311/E che giudica l’operazione imponibile ai fini Iva in quanto rappresenta la cessione di un unico asset patrimoniale e non di un’organizzazione idonea, nel suo complesso, allo svolgimento di un’attività professionale. Nella fattispecie analizzata, infatti, la commercialista instante:

- teneva per sé (autofattura elettronica per autoconsumo) tutti i beni di studio: PC, autovettura ad uso promiscuo, stampante e cellulare);

- cedendo al collega il solo pacchetto clienti.

La posizione è coerente con l’orientamento giurisprudenziale prevalente della Corte di Cassazione. Con Sentenza 9.02.2010, n. 2860 è stato, infatti, stabilito che: “anche gli studi professionali possono essere organizzati in forma di azienda, ogni qualvolta al profilo personale dell’attività svolta si affianchino un’organizzazione di mezzi e strutture, un numero di titolari e dipendenti ed un’ampiezza di locali adibiti all’attività, tali che il fattore organizzativo e l’entità dei mezzi impiegati sovrastino l’attività professionale del titolare, o quanto meno si pongano, rispetto ad essa, come entità giuridica dotata di una propria rilevanza strutturale e funzionale che, seppure non separata dall’attività del titolare, assuma una rilevanza economica. […] è lecitamente e validamente stipulato il contratto di trasferimento a titolo oneroso di uno studio professionale, comprensivo non solo di elementi materiali e degli arredi, ma anche della clientela, essendo configurabile con riferimento a quest’ultima, non una cessione in senso tecnico…, ma un complessivo impegno del cedente volto a favorire attraverso l’assunzione di obblighi positivi di fare o non fare… la prosecuzione del rapporto professionale tra i vecchi clienti ed il soggetto subentrante” (cfr. anche Cassazione 7.08.2002, n. 11896 e 3.05.2007, n. 10178).

Cessione gratuita della clientela a una società di consulenza

La corte di Giustizia UE (causa C-204/13 del 13.04.2014) ha avuto modo di precisare che è indetraibile l’Iva:

- assolta dal socio di una società di diritto civile esercente attività di consulenza fiscale;

- che acquisisca dalla società medesima parte della clientela al solo scopo di cederla direttamente;

- a titolo gratuito e a fini di attività d’impresa, ad altra società di consulenza fiscale, di nuova costituzione, di cui egli è il socio principale;

- senza, però, che tale clientela rientri nel patrimonio della società di nuova costituzione.

La presenza di un nesso diretto e immediato tra l’acquisto della clientela e la successiva cessione gratuita preclude, infatti, il diritto alla detrazione dell’imposta.

Trattamento ai fini dell’imposta di registro

Il legislatore omette di disciplinare espressamente la cessione (autonoma) di clientela.

La risposta ad interpello 12.11.2025, n. 311/E colma la lacuna legislativa precisando che:

- essendo l’operazione imponibile ai fini Iva quale mera “assunzione di obbligazioni di fare o non fare”,

- opera il noto principio di alternatività Iva-registro,

- con la conseguenza che quest’ultima è dovuta nella misura fissa di € 200 (art. 40 D.P.R. 131/1986).

L’operazione è soggetta a registrazione:

- se stipulata in forma di scrittura privata non autenticata: solo in caso d’uso (art. 5, c. 2 D.P.R. 131/1986);

- se stipulata in forma pubblica nel termine fisso di 30 giorni.

Trattamento ai fini delle imposte dirette

L’art. 54 Tuir, come modificato dall’art. 5 D.Lgs. 13.12.2024, n. 192 e, successivamente, dalla legge di Bilancio 2025, n. 207/2024, nonché dal D.L. 84/2025, disciplina il reddito di lavoro autonomo stabilendo, al c. 1 introduce il c.d. “principio di onnicomprensività” del reddito di lavoro autonomo.

| Art. 54, c. 1 Tuir |

| “Il reddito derivante dall’esercizio di arti e professioni è costituito dalla differenza tra: – tutte le somme e i valori in genere a qualunque titolo percepiti nel periodo di imposta in relazione all’attività artistica o professionale; – e l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’attività, salvo quanto diversamente stabilito” nei commi e negli articoli successivi del medesimo Tuir.“ |

La risposta ad interpello in commento chiarisce che i corrispettivi percepiti per la cessione della clientela:

- rientrando tra gli emolumenti percepiti in relazione all’attività svolta,

- sono inclusi nel reddito di lavoro autonomo in virtù del sopra menzionato principio di onnicomprensività,

- devono essere tassati, per il professionista in regime ordinario/semplificato a imposizione secondo il c.d. “principio di cassa” con opportuna indicazione nel quadro RE del modello Redditi PF.

Vale la pena ricordare che anche nella previgente normativa la fattispecie risultava imponibile ai sensi dell’art. 54, c. 1-quater Tuir. Con riferimento alle modalità di imposizione per il cedente occorre distinguere a seconda che i corrispettivi siano incassati:

- nel medesimo periodo d’imposta (anche in più rate): in tal caso scontano la tassazione separata, fatta salva la possibilità per il contribuente di avvalersi della tassazione ordinaria;

- in più periodi d’imposta (più rate a cavallo di 2 o più anni): con applicazione della tassazione ordinaria (Circolare AdE n. 11/E del 16.2.2007 e risposta a interpello n. 311/2025).

Chiusura partita IVA

Accade di frequente che, a maggior tutela del buon fine dell’operazione o nel caso in cui gli importi in gioco siano particolarmente elevati, le parti pattuiscano un pagamento rateizzato in più annualità.

Oltre alle già esaminate conseguenze ai fini delle imposte dirette tale modalità riverbera conseguenze sulla possibilità per il cedente di chiudere in via anticipata la propria posizione Iva.

Dovendo indicare il reddito nel quadro RE (o nel quadro LM dove ricorrano i presupposti per il passaggio al regime forfettario) il professionista che cede la propria clientela:

- deve tenere attiva la partita Iva fino all’incasso dell’ultima rata di corrispettivo prevista,

- soltanto in seguito, infatti, potrà comunicare la cessazione dell’attività professionale presentando il modello AA9/12 debitamente compilato.

Aspetti ai fini ISA

Il professionista in regime di contabilità semplificata/ordinaria che:

- non può accedere al regime forfettario (per la presenza di relative cause ostative),

- è costretto a mantenere attiva la partita Iva sino all’incasso dell’ultima rata di corrispettivo previsto per la cessione di clientela,

deve opportunamente segnalare tale situazione “straordinaria” ai fini della non applicazione degli Indici sintetici di affidabilità fiscale (ISA) che, con ogni probabilità, darebbero evidenza di un contribuente “non congruo e non coerente”.

A tal fine, il documento di prassi in analisi indica le modalità da seguire per una corretta compilazione del rigo RE1, colonna 2 del modello Redditi PF. Nel dettaglio:

- con riferimento alle annualità in cui viene effettuata la cessione ed in cui vengono incassate le rate previste (sino alla penultima);

- si indica il codice 4 – non normale svolgimento dell’attività.

Nel modello Redditi PF relativo al periodo d’imposta in cui avviene:

- l’incasso dell’ultima rata;

- con conseguente chiusura dell’attività.

Si indica, invece, il codice “2” – cessazione attività.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing