Normativa

29 Gennaio 2026

Donazione indiretta dei genitori con bonifico per acquisto immobiliare

Condividi:

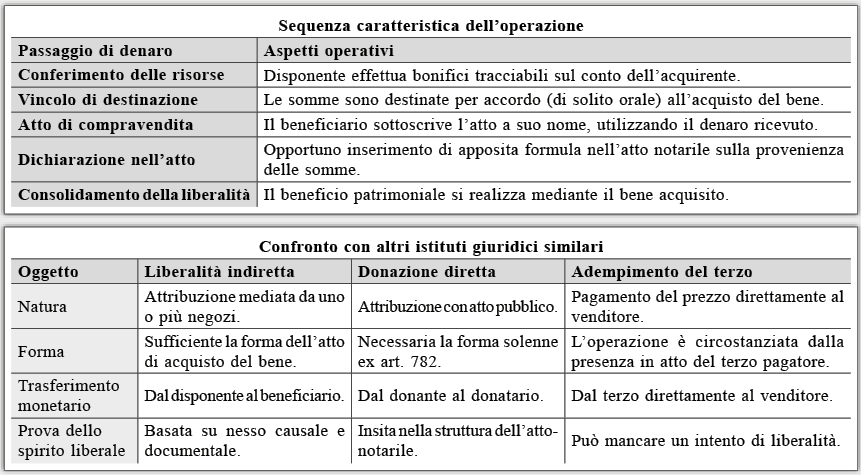

La liberalità indiretta consistente nella messa a disposizione di una somma destinata all’acquisto di un bene immobile è un fenomeno tipico delle relazioni familiari: il caso classico vede un ascendente (ad esempio: genitore) che, pochi giorni o settimane prima del rogito, effettua uno o più bonifici di rilevante importo in favore del discendente, il quale utilizzerà tali somme per acquistare e intestarsi un’abitazione. Il legislatore e la giurisprudenza hanno distinto questa ipotesi dalla donazione diretta di denaro (che richiede la forma pubblica), sottolineando come la causa dell’attribuzione sia la volontà di favorire l’acquisto di uno specifico bene e non l’arricchimento a prescindere del beneficiario.

La sentenza del Tribunale di Catanzaro n. 1208/2025 stabilisce che il trasferimento di denaro a titolo gratuito, finalizzato all’acquisto di un immobile da parte del beneficiario, rappresenta una liberalità indiretta valida anche senza atto pubblico notarile, purché il collegamento tra il trasferimento della somma e il successivo acquisto sia dimostrato in modo chiaro (es. causale dei bonifici, dichiarazioni, elementi documentali). In estrema sintesi:

- non servirebbe il rogito di donazione: il trasferimento della somma, se finalizzato e concretamente utilizzato per l’acquisto dell’immobile, non necessita di atto pubblico notarile;

- liberalità indiretta riconosciuta: il giudice considera validamente realizzata una donazione indiretta se emerge il nesso causale tra bonifico e acquisto;

- restituzione delle somme: il beneficiario che usa il denaro per lo scopo pattuito non deve restituire quanto ricevuto;

- prova della volontà liberale: il collegamento negoziale può essere ricavato anche da accordi verbali e da elementi di fatto (messaggi, testimonianze, dichiarazioni nell’atto di acquisto);

- distinzione: la donazione indiretta è distinta sia dalla donazione diretta (che richiede sempre forma solenne) sia dall’adempimento del terzo (pagamento diretto al venditore).

Riferimenti normativi: Trib. Catanzaro, 17.06.2025, n. 1208 – Art. 769, 782, 809, 1719, 1350 c.c.

Art. 1, c. 4-bis D. Lgs. 31.10.1990, n. 346

Struttura e funzionamento operativo della liberalità indiretta

Prove e strumenti a disposizione del notaio

Il notaio deve acquisire prova documentale delle operazioni di conferimento del denaro (tracciabilità bancaria, causale, tempistica) nonché curare l’inserimento nell’atto di compravendita di dichiarazioni chiare e circostanziate.

Fondamentale, se possibile, l’acquisizione di dichiarazioni del disponente e del beneficiario, anche ai fini della piena tracciabilità antiriciclaggio e di futura tutela nella successione.

Aspetti civilistici

Validità della liberalità indiretta

La Cassazione ha più volte affermato che, quando il trasferimento della somma è funzionale e collegato al successivo acquisto (“negozio-mezzo” e “negozio-fine”), ricorre una liberalità indiretta soggetta, ai sensi dell’art. 809 c.c., al medesimo regime delle donazioni dal punto di vista della revocazione, della riduzione e della collazione, ma non alle stesse regole formali dell’atto pubblico notarile richiesto per la donazione diretta non di modico valore.

| L’assenza della forma pubblica, pertanto, non determina nullità, purché la volontà liberale sia desumibile in modo inequivoco dal contesto. |

Possibilità di restituzione in caso di mancato acquisto

Se il vincolo di destinazione viene meno (il beneficiario non utilizza le somme per l’acquisto), il disponente può esercitare un’azione di ripetizione, configurando la vicenda come mandato ad acquistare senza rappresentanza (art. 1719 c.c.), con la somma che mantiene un vincolo funzionale sino al perfezionamento dell’acquisto.

Prova dell’intento liberale

Il notaio assolve, nella scrittura dell’atto, all’esigenza di rendere esplicito l’intento liberale mediante dichiarazioni delle parti, auspicabilmente confermabili documentalmente.

È consigliabile menzionare dettagli precisi (causale dei bonifici, date, relazione familiare, nesso temporale e causale).

Imposta sulle donazioni

Esenzione da imposta sulle donazioni

Ai sensi dell’art. 1, c. 4-bis D. Lgs. 346/1990, non sono soggette a imposta sulle donazioni le liberalità collegate ad atti traslativi o costitutivi di diritti reali immobiliari sul territorio italiano, purché questi atti siano soggetti a Iva o ad imposta proporzionale di registro.

È dunque sufficiente il collegamento oggettivo tra la dazione e l’acquisto.

Non è indispensabile, ai fini dell’esenzione, esplicitare la liberalità nell’atto; il collegamento può essere provato con altri elementi oggettivi (es.: causale del bonifico, rapporti di parentela, tempistica).

Trasparenza in atto notarile

Per la massima certezza, il notaio dovrebbe comunque riportare nell’atto di compravendita la provenienza dei fondi, anche per prevenire futuri accertamenti fiscali sulla posizione del beneficiario (anti-riciclaggio, contrasto all’evasione).

Eccezioni

Se manca il collegamento funzionale (ad esempio, se il beneficiario non utilizza i fondi nel breve periodo per acquistare il bene), l’operazione potrebbe essere esposta a contestazioni fiscali; il rischio aumenta se la somma viene mantenuta nella disponibilità del beneficiario, con conseguente riqualificazione come donazione diretta.

Implicazioni successorie

Collazione obbligatoria

Le somme attribuite a titolo di liberalità indiretta per l’acquisto immobiliare, secondo la Cassazione e la dottrina prevalente, vanno conferite in collazione non come semplice denaro attribuito, ma quale valore del bene acquistato, ai sensi dell’art. 737 c.c.

In successione, i coeredi legittimari possono esercitare i diritti previsti sulla quota riservata, con tutti gli effetti in materia di imputazione e riduzione in caso di pretermissione della quota di legittima.

Trasparenza in atto

Per tutelare il corretto computo successorio, la dichiarazione della provenienza e destinazione della somma in atto notarile permette di cristallizzare sia la natura della attribuzione sia il valore oggetto di eventuale collazione o azione di riduzione.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing