Gestione amministrativo-contabile

08 Gennaio 2026

Doppia attività: imprenditore agricolo e commerciale

Condividi:

Cosa affronteremo in questo articolo:

- Definizione di imprenditore agricolo

- Definizione di imprenditore agricolo commerciale

- Definizione di imprenditore agricolo professionale

- Definizione di imprenditore agricolo professionale

- Definizione di imprenditore agricolo commerciale

- Disciplina fiscale e previdenziale delle 2 attività

- Gestione pratica e adempimenti contabili

- Scarica l’articolo in PDF

Il Codice Civile distingue 2 tipologie di imprenditori sulla base dell’oggetto dell’attività: l’imprenditore agricolo e l’imprenditore commerciale. Questa distinzione comporta conseguenze rilevanti sia sotto il profilo giuridico sia sotto quello fiscale. In particolare, i 2 regimi presentano differenze sostanziali in termini di imposizione sul reddito e di adempimenti Iva, determinando modalità diverse di tenuta dei registri contabili, calcolo delle imposte e applicazione di eventuali agevolazioni. Per l’imprenditore agricolo, l’attività principale riguarda la coltivazione del fondo, l’allevamento del bestiame, la silvicoltura e la trasformazione e commercializzazione dei prodotti agricoli, purché queste operazioni siano strettamente legate alla produzione primaria. L’imprenditore commerciale, invece, svolge attività industriali, commerciali o di servizi, soggette a regimi contabili ordinari e ad imposizione sul reddito di impresa secondo criteri standard, senza i benefici specifici riservati agli operatori agricoli. Nonostante queste differenze, la legge consente che lo stesso soggetto eserciti entrambe le attività, agricola e commerciale. Tuttavia, per mantenere la qualifica di Imprenditore Agricolo Professionale (IAP), è essenziale che l’attività agricola sia prevalente. Ciò significa che il tempo, le risorse e il reddito derivante dall’agricoltura devono superare quelli provenienti dalle altre attività commerciali esercitate, pena la perdita dei benefici fiscali riservati agli IAP. Ad esempio, un imprenditore che gestisce un’azienda agricola e al contempo un’attività di agriturismo deve garantire che la produzione e la vendita dei prodotti agricoli rappresentino la quota principale del fatturato per poter rientrare nella qualifica IAP. Allo stesso modo, le scritture contabili devono distinguere chiaramente tra operazioni agricole e commerciali, applicando i rispettivi regimi fiscali e contabili. In pratica, questa distinzione richiede una corretta pianificazione contabile e fiscale, supportata da registri contabili dettagliati, controllo dei flussi economici e documentazione dei redditi separati per ciascun tipo di attività. Solo in questo modo l’imprenditore può sfruttare appieno le agevolazioni previste per l’agricoltura, garantendo al contempo la conformità normativa e la trasparenza fiscale.

Riferimenti normativi: D.Lgs. 18.05.2001, n. 228 – D.Lgs. 29.03.2004, n. 99 – D.Lgs 27.05.2005, n. 101 – D.L. 17.12.2012, n. 221 convertito nella L. 17.12.2012, n. 221

Definizione di imprenditore agricolo

L’imprenditore agricolo è colui che esercita un’attività diretta alla coltivazione del fondo, alla silvicoltura e all’allevamento del bestiame.

In presenza delle precedenti attività, lo stesso imprenditore può esercitare determinate attività “connesse” alle precedenti, intendendo tali quelle svolte dal medesimo imprenditore agricolo, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione aventi ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o dall’allevamento di animali, quelle dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, nonché le attività di agriturismo.

| Nota bene | Le “attività connesse”, infatti, per qualificarsi tali devono obbligatoriamente rispondere a determinati requisiti in modo tale da mantenere le caratteristiche di accessorietà e complementarietà alle attività principali che devono essere sempre presenti; le stesse attività devono essere esercitate dalla medesima impresa che esercita l’attività principale e i prodotti, manipolati o trasformati, devono provenire in “via prevalente” dalla coltivazione del fondo o dell’allevamento o dalla silvicoltura. |

Definizione di imprenditore agricolo commerciale

L’imprenditore commerciale è colui che esercita:

- attività industriale diretta alla produzione di beni o servizi che richiede un procedimento di trasformazione della materia;

- attività intermediaria nella circolazione dei beni;

- attività bancaria o assicurativa;

- attività ausiliarie delle precedenti, quali ad esempio l’attività dell’agente di commercio, l’attività del mediatore, l’attività dell’agente di pubblicità, l’attività delle agenzie di viaggio.

Definizione di imprenditore agricolo professionale

È imprenditore agricolo professionale (IAP) chi, in possesso di conoscenze e competenze professionali, dedichi alle attività agricole di cui all’art. 2135 c.c., direttamente od in qualità di socio di società di persone o cooperative o di amministratore di società di capitali, almeno il 50% del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il 50% del proprio reddito globale da lavoro.

Definizione di imprenditore agricolo professionale

Il D.Lgs. 18.05.2001, n. 228 ha completamente rivisto il citato art. 2135 c.c. e la figura dell’imprenditore agricolo, con l’obiettivo di rendere più attuale e moderna l’impresa agricola, puntando sull’ammodernamento di mezzi e strutture, sulla valorizzazione dell’ambiente, sul miglioramento della qualità dei prodotti, sul ringiovanimento del settore attraverso incentivi agli under 40 ma, soprattutto, con l’obiettivo di dare un forte impulso alla multifunzionalità e alla multiaziendalità dell’impresa agricola.

Inoltre, è ampliato il concetto di “attività connesse”, rivoluzionando il quadro precedente introducendo un criterio innovativo, quello della “prevalenza”, che ha sostituito il vecchio concetto di “esercizio normale” di agricoltura.

Con il D.Lgs. 29.03.2004, n. 99 il legislatore ha rivisitato la figura dell’imprenditore agricolo, che diviene “professionale” e ottiene il riconoscimento di molte agevolazioni attribuite in passato al solo coltivatore diretto.

In base all’art. 1 D.Lgs. 99/2004 è imprenditore agricolo professionale (IAP) “chi, in possesso di conoscenze e competenze professionali, dedichi alle attività agricole di cui all’art. 2135 c.c., direttamente o in qualità di socio di società di persone o cooperative o di amministratore di società di capitali, almeno il 50% del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il 50% del proprio reddito globale da lavoro”.

La figura dell’imprenditore agricolo professionale sostituisce quella dell’imprenditore agricolo a titolo principale, che per anni ha costituito il riferimento adottato in sede comunitaria per stabilire requisiti uniformi tra gli Stati membri al fine di selezionare gli agricoltori alle cui imprese concedere i sostegni previsti.

Il D.Lgs. 99/2004 (come modificato da ultimo dal D.L. 179/2012) si occupa, inoltre, delle società, prevedendo che le società di persone, cooperative e di capitali possono essere considerate imprenditori agricoli professionali, a condizione che:

- nelle società di persone (società semplice e in nome collettivo) almeno un socio sia in possesso della qualifica di imprenditore agricolo professionale. Per le società in accomandita occorre far riferimento ai soci accomandatari;

- nelle società di capitali e nelle società cooperative un amministratore sia in possesso della qualifica di imprenditore agricolo professionale (nelle società cooperative l’amministratore deve essere anche socio).

Inizialmente il D.Lgs. 99/2004 considerava società agricole soltanto quelle che, nei propri patti o statuti sociali, prevedevano l’esercizio “esclusivo” delle attività agricole indicate dall’art. 2135 c.c. (coltivazione del fondo, allevamento di animali e attività connesse) e che avevano integrato, nella propria denominazione e ragione sociale, l’intera locuzione “società agricola”.

Tali condizioni, per esempio, non permettevano di affidare a pagamento e in godimento (affitto o locazione) al proprio amministratore un’unità abitativa di proprietà della società, in quanto il ricavo realizzato (affitto), sebbene irrisorio, non era contemplato nell’esercizio “esclusivo” delle attività agricole indicate dal citato art. 2135 c.c.

Il D.L. 179/2012, invece, integrando l’art. 2 D.Lgs. 99/2004 ha previsto che non si considerano “distruttive” dall’esercizio delle attività agricole: la concessione in locazione, comodato o affitto di fabbricati a uso abitativo o strumentale e dei terreni, purché i ricavi ottenuti dalla concessione in godimento siano “marginali” rispetto a quelli realizzati dalla normale attività agricola.

Detta marginalità risulta rispettata quando l’ammontare dei ricavi, relativi alla concessione in godimento delle unità immobiliari e dei terreni non superi il 10% dell’ammontare complessivo dei ricavi.

| In forza delle integrazioni compiute dal D.Lgs. 101/2005, la qualifica di IAP è riconosciuta anche a: a) soci di società di persone e cooperative, incluse le cooperative di lavoro, che svolgono la loro attività nella società, e che siano in possesso dei seguenti requisiti: competenze e conoscenze professionali in agricoltura; dedichino a tale attività almeno il 50% del proprio tempo di lavoro; ricavino da tale attività almeno il 50% del proprio reddito globale da lavoro; b) amministratori di società di capitali, che svolgano la loro attività nella società in presenza dei requisiti di cui al punto precedente. |

Le società che intendono assumere la veste di “società agricole” devono necessariamente indicare tale termine nella propria denominazione o ragione sociale.

Alle società in possesso della qualifica di IAP sono estese le agevolazioni tributarie per le imposte indirette e quelle creditizie previste dalla normativa vigente a favore dei coltivatori diretti.

Definizione di imprenditore agricolo commerciale

Dopo aver delineato il concetto di imprenditore agricolo, si può definire l’imprenditore commerciale come colui che esercita tutte le attività non rientranti nell’agricoltura. Ai sensi dell’art. 2195 c.c., rientrano in questa categoria:

- attività industriale: produzione di beni o servizi che comporta una trasformazione della materia, come le industrie che trasformano materie prime in prodotti finiti o le cosiddette industrie estrattive;

- attività intermediaria: operazioni volte alla distribuzione dei beni sul mercato;

- attività di trasporto: su terra, acqua o aria;

- attività bancaria o assicurativa;

- attività ausiliarie: ad esempio agenti di commercio, mediatori (anche su prodotti agricoli), agenzie pubblicitarie o agenzie di viaggio.

La qualifica di imprenditore commerciale si acquisisce automaticamente esercitando professionalmente un’attività economica non agricola, senza ulteriori obblighi formali, poiché l’iscrizione al Registro delle Imprese ha solo valore dichiarativo.

L’imprenditore commerciale è soggetto a uno specifico statuto giuridico, che integra le norme generali dell’impresa e risponde all’esigenza di tutelare i terzi e gestire i rischi legati all’attività commerciale. I punti principali di questo statuto comprendono: l’obbligo di tenere scritture contabili, l’iscrizione al Registro delle Imprese e la soggezione a fallimento e altre procedure concorsuali in caso di crisi o insolvenza.

Disciplina fiscale e previdenziale delle 2 attività

Imposte dirette

L’art. 32, c. 2 considera attività agricole, produttive di reddito agrario, le attività dirette alla coltivazione del terreno e alla silvicoltura, l’allevamento di animali con mangimi ottenibili per almeno 1/4 dal terreno, le attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione stessa insiste, le attività, ancorché non svolte sul terreno, di cui al c. 3 dell’art. 2135 c.c., dirette alla manipolazione, alla conservazione, alla trasformazione, alla commercializzazione e alla valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, con riferimento ai beni individuati, ogni 2 anni, con decreto del Ministro dell’Economia e delle Finanze.

Per quanto attiene le imposte dirette, le attività saranno gestite in maniera differente:

l’attività agricola sarà sottoposta alla tassazione su base catastale con l’indicazione del reddito agrario nel quadro RA del modello Redditi;

l’attività commerciale sarà sottoposta alla tassazione ordinaria (ricavi-costi) nel regime semplificato o ordinario, a seconda del volume d’affari, con la compilazione dei quadri RG o RF del modello Redditi.

Profilo Iva

Per quanto attiene le imposte indirette, le attività di imprenditore agricolo e commerciale dovranno essere gestite come attività separate.

Questo comporta la compilazione di 2 intercalari nella dichiarazione Iva annuale.

Per l’attività agricola, infatti, può essere scelto, alternativamente, il regime Iva speciale o il regime Iva ordinario.

Per l’attività commerciale è necessario applicare il regime Iva ordinario.

Regime previdenziale

Ai fini pensionistici è opportuno evidenziare che la qualifica di imprenditore agricolo professionale è strettamente legata al versamento dei contributi agricoli unificati.

Se l’attività commerciale diventasse prevalente rispetto a quella agricola, questo comporterebbe il passaggio alla gestione Inps commercianti.

Gestione pratica e adempimenti contabili

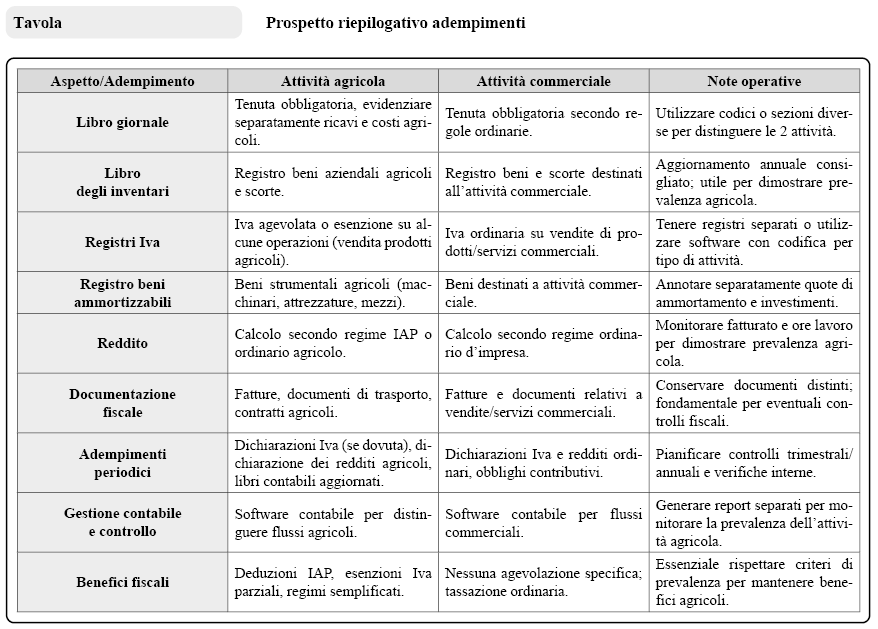

Tenuta separata dei registri

Per rispettare la normativa, è fondamentale distinguere le operazioni agricole da quelle commerciali. Ciò comporta l’adozione di registri contabili separati, con evidenza dei ricavi, dei costi, degli investimenti e degli ammortamenti relativi a ciascuna attività. Gli strumenti tipici includono:

- libro giornale e libro degli inventari;

- registri Iva distinti per operazioni agricole e commerciali;

- registro dei beni ammortizzabili, con indicazione chiara dei beni destinati alle attività agricole o commerciali;

- eventuali scritture ausiliarie per controllo di magazzino e produzione.

Gestione fiscale

Reddito agricolo: determinato secondo regimi forfettari o ordinari previsti per l’agricoltura, con possibilità di deduzioni specifiche per Imprenditore Agricolo Professionale (IAP).

Reddito commerciale: soggetto a tassazione ordinaria di impresa, con calcolo separato delle imposte sul reddito e gestione Iva secondo le regole generali.

Prevalenza agricola: monitoraggio costante del fatturato e dei tempi di lavoro per dimostrare che l’attività agricola costituisce la parte principale dell’impresa.

Obblighi di documentazione

Ogni operazione deve essere documentata con fatture, documenti di trasporto e registrazioni contabili chiaramente riferibili all’attività agricola o commerciale.

La documentazione corretta consente non solo di dimostrare la prevalenza dell’attività agricola, ma anche di affrontare eventuali controlli fiscali senza rischi di sanzioni.

Pianificazione e controllo

Una gestione efficace richiede pianificazione periodica dei flussi economici, revisione dei registri e controllo dei costi per attività.

L’adozione di software gestionali può facilitare la distinzione tra le operazioni agricole e commerciali, automatizzare i calcoli Iva e dei redditi e produrre report utili a monitorare il rispetto della prevalenza agricola.

Agevolazioni e benefici fiscali

La corretta gestione pratica consente di sfruttare al massimo le agevolazioni fiscali riservate agli IAP, come deduzioni specifiche, esenzioni Iva su talune operazioni e regimi semplificati per la determinazione del reddito agrario.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing