Estero

10 Febbraio 2026

Trasferte all’estero dell’imprenditore individuale con pagamenti in contanti

Condividi:

Cosa affronteremo in questo articolo:

Per l’imprenditore che si reca all’estero nell’ambito della sua attività non è richiesto che le spese sostenute (per viaggio, vitto, alloggio e altri oneri connessi) siano pagate con carta di credito o di debito, ovvero con modalità tracciate. Tale conclusione discende, in via interpretativa, dalla modifica introdotta, in materia di redditi da lavoro dipendente, dall’art. 1, c. 1, lett. b) D.L. 17.06.2025, n. 84, che ha integrato l’art. 51, c. 5 D.P.R. 22.12.1986, n. 917 (Tuir), prevedendo l’obbligo di tracciabilità solo per le spese sostenute in Italia. Ne consegue che, in generale, per le trasferte effettuate al di fuori del territorio nazionale, la non imponibilità dei rimborsi spese non è subordinata all’utilizzo di strumenti di pagamento tracciabili, purché gli oneri siano adeguatamente documentati mediante nota riepilogativa ed eventualmente, per le spese non tracciabili, attraverso apposita autodichiarazione attestante l’inerenza dei costi.

Schema di sintesi

Approfondimenti

Conseguenze pratiche

Per l’imprenditore individuale in trasferta all’estero le spese in contanti possono essere dedotte alle condizioni seguenti:

- documentate (fattura, scontrino parlante o ricevuta fiscale);

- accompagnate da nota spese dettagliata, contenente:

- data;

- luogo;

- importo;

- causale (es. “pranzo di lavoro”, “carburante spostamento X-Y”).

È lecito affermare l’ammissibilità di autodichiarazione (ai sensi degli artt. 46 e 47 D.P.R. 445/2000) che attesti:

- effettivo sostenimento del costo;

- motivo dell’assenza di documentazione;

- inerenza e congruità della spesa.

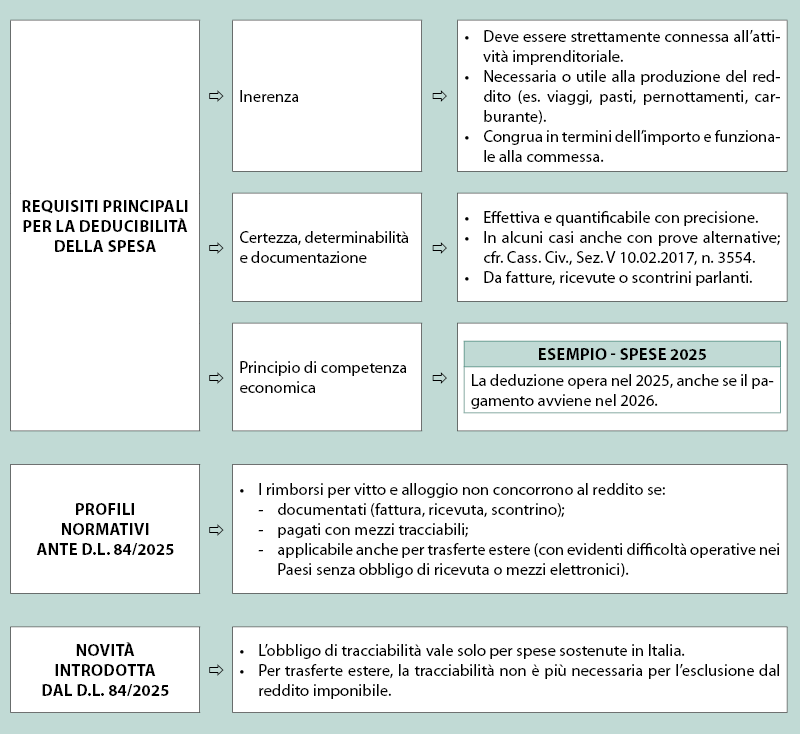

Principi generali di deducibilità

In termini generali, l’art. 109 D.P.R. 22.12.1986, n. 917 disciplina i principi generali di determinazione del reddito d’impresa. Perché un rimborso spese (o una spesa sostenuta direttamente) sia deducibile dal reddito imponibile di un imprenditore individuale o agente di commercio, devono sussistere i seguenti requisiti:

- inerenza;

- certezza, determinabilità e documentazione idonea;

- competenza economica.

Inerenza

La spesa deve essere strettamente connessa all’attività imprenditoriale svolta, cioè riguardare costi necessari o utili per produrre il reddito (es. viaggio per incontrare clienti, pasti durante trasferte, pernottamenti, pedaggi, carburante, ecc.).

Ai fini della deducibilità delle spese sostenute nell’esercizio dell’attività non basta la mera esistenza del documento contabile, ma è necessario che il contribuente dimostri la connessione e la funzionalità della spesa all’attività svolta, nonché la congruità e la documentazione della stessa. In tal senso, e con precipuo riferimento agli agenti di commercio, si rinvia a Cass. Civ., Sez. V 10.04.2015, n. 7214.

Per i requisiti di certezza, determinabilità e documentazione idonea, la spesa deve essere effettiva e quantificabile in modo preciso. Sul punto si richiama Cass. Civ., Sez. V, 10.02.2017, n. 3554.

Competenza economica

Le spese rimborsate sono deducibili nell’esercizio di competenza indipendentemente dalla data in cui viene erogato il rimborso. Se l’agente svolge attività nel 2025 ed invia la nota spese documentata a dicembre 2024, anche se materialmente il pagamento avviene nel 2026, il costo si deduce nel 2025.

Modifica introdotta dal D.L. 17.06.2025, n. 84

Le novità in materia di determinazione del reddito da lavoro dipendente incidono in modo rilevante sulla deducibilità delle spese sostenute all’estero e sulla non imponibilità dei rimborsi spese per trasferte estere. Ciò vale, a parere di chi scrive, per ogni tipologia di rimborso spese, compresi gli oneri sostenuti dall’imprenditore (artigiano o commerciante) nell’espletamento della sua attività.

Pertanto, l’obbligo di tracciabilità del pagamento vale solo per le spese sostenute in Italia e, di conseguenza, per le spese collegate a trasferte all’estero la tracciabilità non è più condizione necessaria per l’esclusione dal reddito imponibile (cfr. risposta a interpello 10.07.2025, n. 188).

Effetti pratici

Per l’imprenditore individuale che viaggia all’estero le spese riferibili all’attività d’impresa sostenute in contanti possono essere dedotte purché siano documentate. La nota spese dettagliata andrà compilata indicando:

- data;

- luogo;

- importo;

- causale.

Ove possibile, vanno allegati i documenti di viaggio ed indicata la modalità di pagamento.

In mancanza di documentazione, è ammissibile l’autodichiarazione ai sensi degli artt. 46 e 47 D.P.R. 445/2000.

| Facsimile – Nota spese per trasferta estera* |

| Dati dell’Imprenditore Nome e Cognome: . . . Codice Fiscale: . . . Partita Iva: . . . Periodo della trasferta: dal . . ./. . ./. . . al . . ./. . ./. . . Luogo/Paese: . . . Dettaglio Spese Data: . . . /. . . /. . . Descrizione spesa: Carburante per spostamento da . . . a . . . Luogo: . . . Importo (€ / $ / altra valuta): . . . Modalità di pagamento: Contanti Documento allegato: Ricevuta / Nessuno* Totale spese sostenute: € . . . Tasso di cambio applicato (se in valuta estera): . . . Totale rimborsabile in euro: € . . . Allegati suggeriti Si suggerisce di redigere la dichiarazione sostitutiva dell’atto di notorietà: – copia biglietti aerei / treni / bus; – ricevute hotel o prenotazioni; – estratti conto (per le spese tracciate); – cambio valuta (se diverso da euro). |

| Dichiarazione sostitutiva dell’atto di notorietà ai sensi degli artt. 46 e 47 D.P.R. 445/2000 |

| Il/La sottoscritto/a . . ., nato/a . . . il . . ./. . ./. . ., dichiara sotto la propria responsabilità che: – le spese sopra indicate sono state effettivamente sostenute in occasione della trasferta . . . presso il Paese . . .; – le stesse sono inerenti all’attività svolta considerato che a seguito della trasferta è stata emessa al cliente estero . . . fattura n. . . . del . . .; – nel Paese estero . . . non è stato possibile utilizzare strumenti di pagamento tracciabili, poiché gli esercizi accettavano quasi esclusivamente pagamenti in contanti; – per alcune spese non è stato possibile ottenere un documento fiscale, per assenza di obblighi di emissione nel Paese estero o altre cause oggettive; – l’importo complessivo indicato corrisponde a quanto effettivamente speso. Si allegano (ove disponibili): – biglietti di viaggio, prenotazioni, e-mail di conferma, voucher di prenotazione, ecc. Luogo e data: . . . Firma: . . . |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing