Imposte e tasse

06 Marzo 2026

Acquisti da produttori agricoli esonerati e relativa autofattura

Condividi:

Cosa affronteremo in questo articolo:

I produttori agricoli che operano sotto il regime di esonero sono esentati dall’obbligo di emettere fattura per le cessioni di beni e la prestazione di servizi legati alla loro attività agricola. Ciò significa che, dal punto di vista formale, tali soggetti non devono predisporre alcun documento fiscale in occasione delle operazioni effettuate. Tuttavia, quando i beni acquistati o i servizi ricevuti sono destinati all’esercizio di attività d’impresa da parte dei cessionari o dei committenti, l’onere di documentare l’operazione ricade su questi ultimi. In tali casi, il cessionario o committente è tenuto a emettere fattura secondo le regole e le scadenze stabilite dall’art. 21 D.P.R. 633/1972, indicando l’imposta dovuta, calcolata applicando le aliquote corrispondenti alle percentuali di compensazione previste dal regime agevolato.

La fattura, una volta emessa, deve essere consegnata al produttore agricolo, in modo che questi possa disporne ai fini della propria contabilità e della corretta gestione amministrativa. Inoltre, la normativa prevede che il documento sia registrato separatamente nel registro Iva acquisti del cessionario, consentendo una chiara distinzione tra le operazioni soggette al regime di compensazione e quelle ordinarie. Questa procedura garantisce non solo la tracciabilità fiscale delle operazioni, ma anche la corretta determinazione dell’Iva da parte dei soggetti passivi interessati, assicurando il rispetto degli obblighi previsti dalla legge e favorendo una gestione trasparente e coerente dei flussi contabili e fiscali tra produttori agricoli e imprese acquirenti.

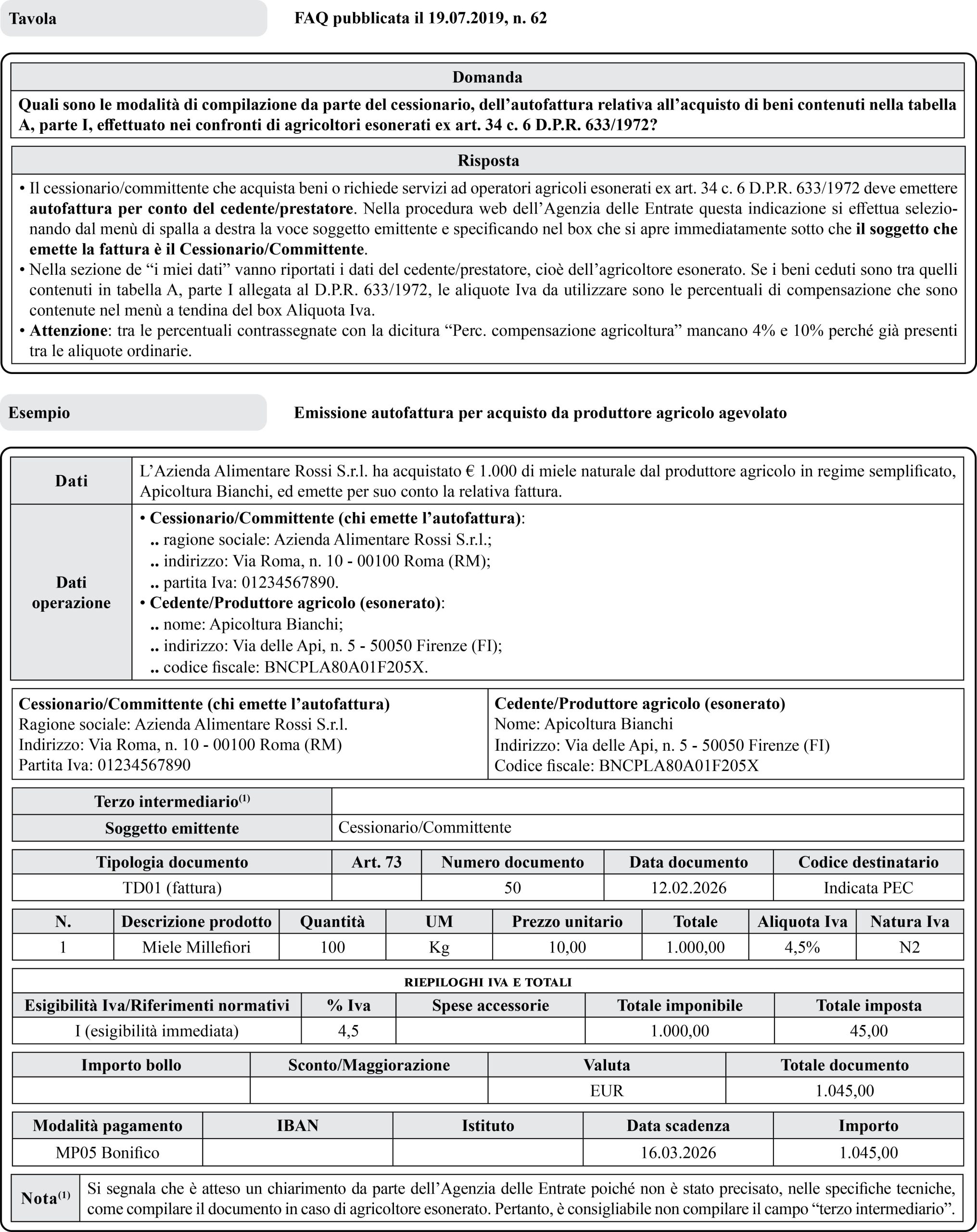

Riferimenti normativi: Artt. 21, 25, 34 e 39 D.P.R. 26.10.1972, n. 633 – D.P.R. 10.11.1997, n. 442 – Circ. Ag. Entrate 17.06.2019, n. 14/E FAQ pubblicata il 19.07.2019, n. 62

Regime di esonero per produttori agricoli

Art. 34, c. 6 D.P.R. 633/1972

Produttori agricoli che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a € 7.000, costituito per almeno 2/3 da cessioni di prodotti di cui al c. 1, dell’art. 34 D.P.R. 633/1972.

Prodotti agricoli e ittici compresi nella tabella A, parte I D.P.R. 633/1972.

Sono esonerati dal versamento dell’imposta e da tutti gli obblighi documentali e contabili, compresa la dichiarazione annuale.

Fermo restando l’obbligo di numerare e conservare le fatture e le bollette doganali a norma dell’art. 39 D.P.R. 633/1972.

I cessionari e i committenti, se acquistano i beni o utilizzano i servizi nell’esercizio dell’impresa, devono:

– emettere fattura, con le modalità e nei termini di cui all’art. 21 D.P.R. 633/1972, indicandovi la relativa imposta, determinata applicando le aliquote corrispondenti alle percentuali di compensazione;

– consegnarne copia al produttore agricolo;

– registrarla separatamente a norma dell’art. 25 D.P.R. 633/1972.

Le disposizioni cessano comunque di avere applicazione a partire dall’anno solare successivo a quello in cui è stato superato il limite di € 7.000.

A condizione che non sia superato il limite di 1/3 delle cessioni di altri beni.

I produttori agricoli hanno facoltà di non avvalersi delle disposizioni di favore.

In tale caso, l’opzione o la revoca si esercitano con le modalità stabilite dal regolamento di cui al D.P.R. 442/1997.

Definizione di autofattura

C.M. 17.06.2019, n. 14/E

L’autofattura è un documento analogo a una normale fattura, con gli stessi contenuti obbligatori, che si distingue però per il soggetto che la emette. In questo caso, infatti, non è il cedente o prestatore a emettere la fattura, ma il cessionario del bene o il committente del servizio, che si fa carico del pagamento dell’imposta e diventa quindi responsabile della liquidazione dell’Iva in sostituzione del fornitore. Tale procedura si applica, ad esempio, alle operazioni effettuate da soggetti stabiliti o residenti in Italia, come nel caso degli acquisti da produttori agricoli ai sensi dell’art. 34, c. 6 D.P.R. 633/1972.

Adempimenti per il cessionario/committente

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing