Varie

19 Marzo 2026

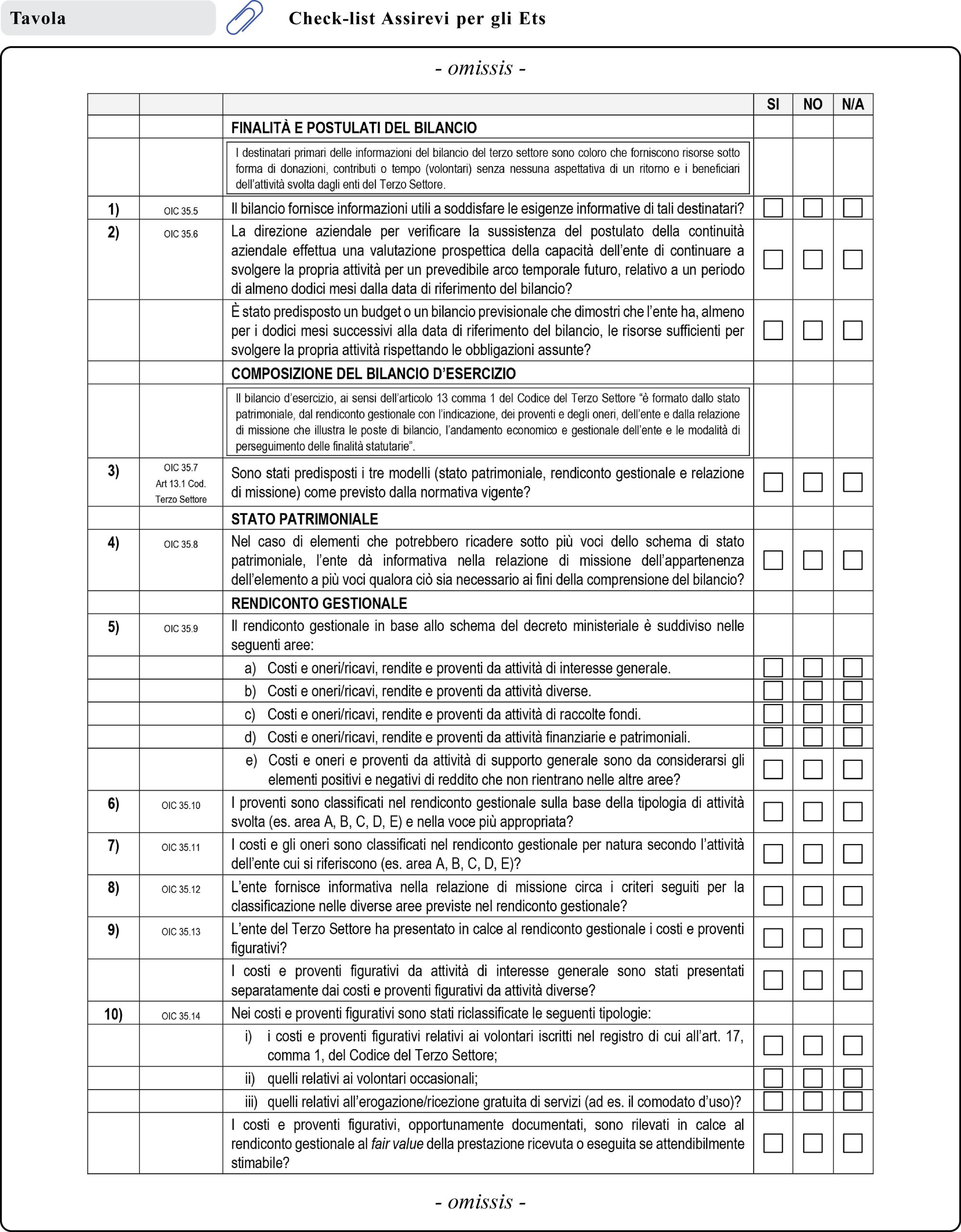

Check-list Assirevi per gli Ets: guida operativa alla revisione

Condividi:

Cosa affronteremo in questo articolo:

Un professionista che opera a supporto degli Enti del Terzo settore (Ets), come revisore legale, commercialista o consulente contabile, si confronta oggi con un quadro normativo e tecnico profondamente rinnovato.

In questo contesto si collocano le liste di controllo Assirevi dedicate agli Ets, che hanno la funzione di guidare il revisore nell’applicazione degli ISA Italia e delle regole contabili specifiche del settore non profit, traducendo il quadro regolatorio in percorsi di verifica strutturati (check-list).

Riferimenti normativi: Lista di controllo integrativa dei principi di redazione del bilancio d’esercizio per gli Ets del 16.02.2026

Quadro normativo di base

Gli Ets non trovano nel Codice civile una disciplina organica del contenuto del bilancio; il riferimento centrale è l’art. 13 del D.Lgs. 117/2017 (Codice del Terzo settore, CTS), come modificato dalla L. 104/2024, integrato dal D.M. 5.03.2020.

Schema di bilancio

(Art. 13 CTS)

Principio di competenza

Gli Ets con entrate superiori a € 300.000 devono redigere il bilancio d’esercizio secondo il principio di competenza, come previsto dall’art. 13 del Codice del Terzo Settore (CTS), lo stesso vale per gli Ets che sono imprese sociali ma svolgono attività organizzate.

Principio di cassa

Gli Ets privi di personalità giuridica con entrate inferiori a € 300.000 possono predisporre un rendiconto per cassa, sempre in base all’art. 13 CTS.

Quando l’ente svolge attività esclusiva o principale in forma d’impresa, si applicano le regole del Codice civile e il bilancio deve essere redatto secondo gli articoli 2423 e 2435-bis.

Bilancio sociale

Per gli Ets con ricavi/proventi superiori a 1 milione di euro, per i CSV, le imprese sociali (incluse le cooperative sociali) e i gruppi di imprese sociali, è obbligatoria la redazione del bilancio sociale, conforme alle linee guida del D.M. 4.07.2019, ai sensi dell’art. 14 CTS.

Il bilancio sociale:

– è un documento aggiuntivo rispetto al bilancio di esercizio;

– esso deve essere approvato dall’organo competente, previo esame dell’organo di controllo che ne attesta la conformità alle linee guida;

– rende conto di responsabilità, comportamenti e risultati sociali, ambientali ed economici.

Nomina organo di controllo

(Art. 30 CTS)

Fondazioni

Nelle fondazioni Ets è sempre obbligatoria la nomina di un organo di controllo, anche monocratico.

Associazioni Ets

Nelle associazioni Ets (riconosciute o meno) la nomina è obbligatoria quando, per 2 esercizi consecutivi, siano superati due dei seguenti limiti:

– totale attivo dello stato patrimoniale: € 150.000;

– ricavi/proventi: € 300.000;

– dipendenti medi: 7 unità.

Compiti

L’organo di controllo:

– vigila su osservanza di norme e statuto, adeguatezza dell’assetto organizzativo, amministrativo e contabile, e sul suo concreto funzionamento;

– al superamento dei limiti dell’art. 31 CTS, può esercitare anche la revisione legale dei conti; in tal caso composto da revisori legali iscritti nel registro;

– attesta la conformità del bilancio sociale alle linee guida e ne monitora gli esiti.

Attività di revisione sul bilancio Ets

Principi di revisione ISA Italia e ruolo delle liste di controllo Assirevi

L’art. 11 D.Lgs. 39/2010 prevede che la revisione legale in Italia sia svolta in conformità ai principi di revisione internazionali (ISA) adottati dalla Commissione europea.

Con la determina RGS n. 100736/2014 (23.12.2014) sono stati adottati gli ISA Italia, applicabili alle revisioni dei bilanci relativi agli esercizi iniziati dal 2015.

Le liste di controllo Assirevi per il bilancio degli Ets si inseriscono nel quadro degli ISA Italia come strumenti operativi di supporto al revisore per:

– sviluppare una comprensione strutturata del sistema di controllo interno e delle procedure dell’ente;

– pianificare e documentare i test di conformità e le procedure di validità (substantive) richieste dagli ISA;

– assicurare una copertura sistematica delle aree di rischio specifiche degli Ets (attività di interesse generale, vincoli di destinazione, erogazioni liberali, cinque per mille, ecc.), in coerenza con OIC 35 e con la modulistica D.M. 5.03.2020.

Le check-list non sostituiscono gli ISA Italia ma ne rendono operativi i requisiti, traducendo gli obiettivi generali in domande e controlli puntuali; forniscono un format standardizzato di documentazione del lavoro, utile anche ai fini dei controlli di qualità (ISQC 1 / ISQM Italia) e supportano la valutazione del rischio di controllo e la determinazione dell’ampiezza delle verifiche di sostanza, in funzione della robustezza dell’ambiente di controllo dell’ente.

Aree di verifica tipiche nelle check-list Assirevi per Ets

Le check-list Assirevi dedicate agli Enti del Terzo Settore individuano alcune aree di verifica ricorrenti che guidano il lavoro di revisione contabile e di controllo.

La prima riguarda la corretta qualificazione dell’ente e la scelta del regime contabile: iscrizione al Runts, tipologia giuridica, volume di ricavi e proventi, obbligo di bilancio per competenza o facoltà di rendiconto per cassa, eventuale applicazione delle regole civilistiche per gli enti che operano in forma d’impresa, superamento delle soglie per organo di controllo e revisione legale, coerenza tra statuto e attività effettive.

Una seconda area attiene alla struttura del bilancio e all’uso della modulistica ministeriale. Il revisore verifica la corretta adozione degli schemi previsti dal D.M. 5.03.2020, la completezza delle voci obbligatorie, la coerenza con le scritture contabili e la presenza della relazione di missione.

Le check-list presidiano inoltre i criteri valutativi e l’applicazione dei principi contabili (OIC e OIC 35), con attenzione al principio di competenza, alla valutazione delle poste di bilancio, alla classificazione di costi e ricavi nel rendiconto gestionale e alla verifica della continuità aziendale.

Un’area centrale riguarda la rappresentazione delle attività, con la distinzione tra attività di interesse generale, attività diverse e raccolta fondi, la coerenza con statuto e normativa, l’eventuale contabilità separata per attività commerciali e la verifica della natura non commerciale delle attività istituzionali.

Particolare rilievo assumono poi erogazioni liberali, cinque per mille e vincoli patrimoniali, con controlli su corretta contabilizzazione, tracciabilità delle risorse, documentazione a supporto e rispetto dei vincoli di destinazione.

Sul piano della trasparenza, le verifiche includono la qualità dell’informativa di bilancio, la completezza di nota integrativa e relazione di missione e, per gli enti obbligati, la redazione del bilancio sociale secondo le linee guida ministeriali e la coerenza complessiva della rendicontazione.

Infine, le check-list considerano continuità aziendale e ambiente di controllo: adeguatezza dell’assetto organizzativo, sistemi di controllo interno, governance e sostenibilità economico-finanziaria dell’ente su un orizzonte di almeno 12 mesi.

Utilizzo operativo delle liste di controllo Assirevi: criticità e best practice

Strumento chiave nella revisione

Le check-list Assirevi costituiscono uno strumento operativo chiave nella revisione degli enti del Terzo settore, supportando pianificazione, valutazione dei rischi e svolgimento delle verifiche.

Pianificazione e valutazione dei rischi

Le liste guidano la comprensione dell’ente, del contesto operativo e dei principali cicli gestionali (ricavi, acquisti, tesoreria, personale), nonché dell’assetto dei controlli interni.

Consentono di collegare rischi, presìdi e procedure di revisione, facilitando la stima del rischio intrinseco e di controllo nelle aree più sensibili e la conseguente definizione delle verifiche di sostanza.

Supportano inoltre la valutazione della funzione finanziaria, della qualità della reportistica e dell’efficacia dei controlli di monitoraggio.

Controlli amministrativi e contabili

La prassi distingue tra controllo amministrativo e controllo contabile.

Il primo riguarda la regolarità istituzionale: conformità di statuto e atti, funzionamento degli organi sociali, corretta tenuta dei libri e procedure relative ai soci.

Il secondo attiene all’affidabilità economico-patrimoniale: adeguatezza del patrimonio, vincoli sulle risorse, gestione delle liquidità, poteri di firma, esposizione di crediti e debiti, contenziosi, coperture assicurative e qualità del sistema contabile.

Le check-list integrano entrambi i profili e guidano la verifica dell’assetto amministrativo-contabile, della coerenza del piano dei conti, dell’eventuale contabilità separata per attività commerciali e del rispetto degli schemi ministeriali di bilancio.

Procedure di revisione e tracciabilità del lavoro

Le liste affiancano la pianificazione delle aree di bilancio e le verifiche di sostanza.

Tra le attività ricorrenti: valutazione dei controlli sul ciclo attivo, analisi dei ricavi e degli scostamenti, test di cut-off, esame delle operazioni significative, verifiche di dettaglio su costi e proventi e controlli di tesoreria (riconciliazioni bancarie, cassa, autorizzazioni).

La documentazione deve rendere chiaro il collegamento tra rischi, controlli e procedure svolte, gli esiti dei test e l’adeguatezza degli elementi probativi raccolti.

Criticità ricorrenti e best practice

Tra le debolezze più frequenti: assenza di contabilità separata per attività commerciali o progetti vincolati; errata classificazione di costi e proventi; informativa incompleta su vincoli patrimoniali, cinque per mille ed erogazioni vincolate; scarsa integrazione tra relazione di missione e dati contabili; controlli interni deboli negli enti minori.

| Le buone prassi includono un uso sostanziale delle check-list come strumento di dialogo con la governance, la personalizzazione in base a dimensione e complessità dell’ente, l’integrazione con interviste al personale chiave, l’aggiornamento costante rispetto alle novità normative e il coordinamento tra organo di controllo e revisore legale. |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing