Contabilità e bilancio

20 Gennaio 2026

Componenti figurativi e volontari nel bilancio degli ETS

Condividi:

Cosa affronteremo in questo articolo:

La valorizzazione dei componenti non finanziari (su tutti il volontariato) nelle realtà non commerciali e la modalità di rilevazione ha rappresentato dal 2002 un tema dibattuto dal punto di vista tecnico. Il Principio Contabile OIC 35 è intervenuto a dirimere la questione gettando le basi per una valutazione organica delle varie realtà, poggiata su criteri derivati dal mondo delle imprese e prevedendo la facoltatività dell’imputazione dei componenti figurativi. In particolare, il legislatore ha previsto per gli enti di cui all’art. 13, c. 1 D. Lgs. 117/2017 (con entrate superiori a € 300.000 o dotati di personalità giuridica) la possibilità di indicare in calce al rendiconto gestionale costi e proventi valorizzati, oltre alla necessità di illustrare nella relazione di missione quanto imputato, attraverso un prospetto dei costi e dei proventi figurativi. Per gli ETS di cui all’art. 13, c. 2 D. Lgs. 117/2017 (con entrate non superiori a € 300.000,00 e che siano privi di personalità giuridica) rimane comunque, anche al di fuori dell’eventuale opzione, la necessità di dare evidenza delle modalità tramite cui l’ente ha soddisfatto il test di secondarietà previsto per le eventuali attività diverse. L’OIC 35 prevede inoltre una prima classificazione di costi e proventi figurativi, oltre ai criteri base di misurazione.

Riferimenti normativi: D. Lgs. 3.07.2017, n. 117 – Art. 4 L. 4.07.2024, n. 104 – Principio contabile OIC 35 – Documento FNC 16.03.2022

Schema di sintesi

Inquadramento

ETS con entrate pari o superiori a € 300.000,00 o con personalità giuridica.

Facoltà di indicare in coda al rendiconto gestionale (e del rendiconto per cassa) dei costi e i proventi figurativi.

Inserimento nella relazione di missione di un prospetto illustrativo dei costi e dei proventi figurativi.

Il prospetto viene rappresentato solo se l’ente ha deciso di riportare la misurazione dei costi e dei proventi figurativi in calce al rendiconto gestionale.

ETS con entrate inferiori a € 300.000,00 e privi di personalità giuridica.

Indicazione facoltativa.

ETS con entrate superiori a € 60.000,00.

Indicazione facoltativa.

Modulistica di bilancio da approvare con specifico decreto ministeriale.

Definizione

I costi e i proventi figurativi sono quei componenti economici di competenza dell’esercizio che non rilevano ai fini della tenuta della contabilità, pur originando egualmente dalla gestione dell’ente.

| Esempi | Un esempio di costi figurativi è dato dall’impiego di volontari iscritti nel registro di cui all’art. 17 del D. Lgs. 117/2017. La valutazione è riferibile alla traduzione in termini economici dell’apporto che gli stessi volontari forniscono attraverso lo svolgimento della propria attività personale, spontanea e gratuita. |

Dati oggetto di valutazione

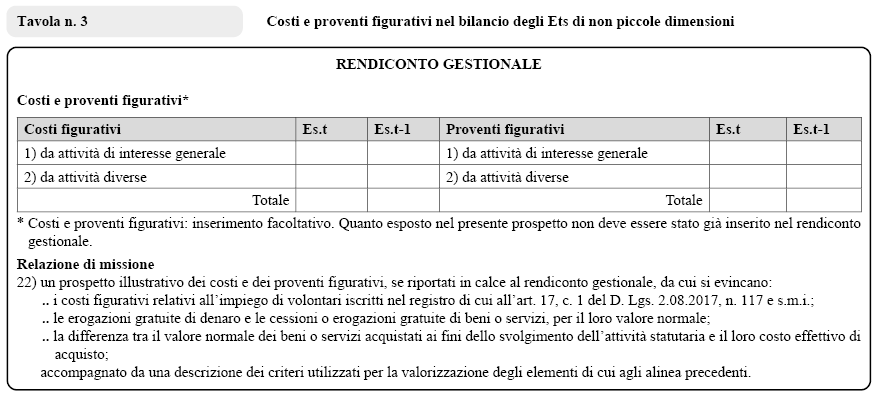

Relazione di missione (Punto 22 – Schema ministeriale)

Costi figurativi relativi all’impiego di volontari iscritti nel registro di cui all’art. 17, c. 1 D. Lgs. 3.07.2017, n. 117 e s.m.i.

Erogazioni gratuite di denaro e cessioni o erogazioni gratuite di beni o servizi, per il loro valore normale.

Differenza tra valore normale dei beni o servizi acquistati ai fini dello svolgimento dell’attività statutaria e loro costo effettivo di acquisto.

Modalità

Prospetto illustrativo di costi e proventi figurativi, se riportati in calce al rendiconto gestionale.

Il prospetto è accompagnato da una descrizione dei criteri utilizzati per la valorizzazione degli elementi di cui agli alinea precedenti.

Componenti figurative esposte

Costi figurativi relativi all’impiego di volontari non occasionali tra quelli individuati nel punto 22 della Relazione di missione, calcolati attraverso l’applicazione, alle ore di attività di volontariato effettivamente prestate, della retribuzione oraria lorda prevista per la corrispondente qualifica dai contratti collettivi di cui all’art. 51 D. Lgs. 15.06.2015, n. 81.

Valore dei servizi gratuiti erogati tra cui, oltre ai servizi forniti a enti o soggetti terzi, anche i servizi forniti dai volontari non abituali.

Cessioni di beni e servizi, che devono essere misurate al loro “valore normale”.

La dizione di origine tributaria configura nella sostanza, ai fini della misurazione in bilancio, un fair value da considerare in relazione alle previsioni ordinariamente contenute in particolare nell’art. 9 del Tuir.

Apporto del volontariato

Apporto del volontariato

Posizione MLPS

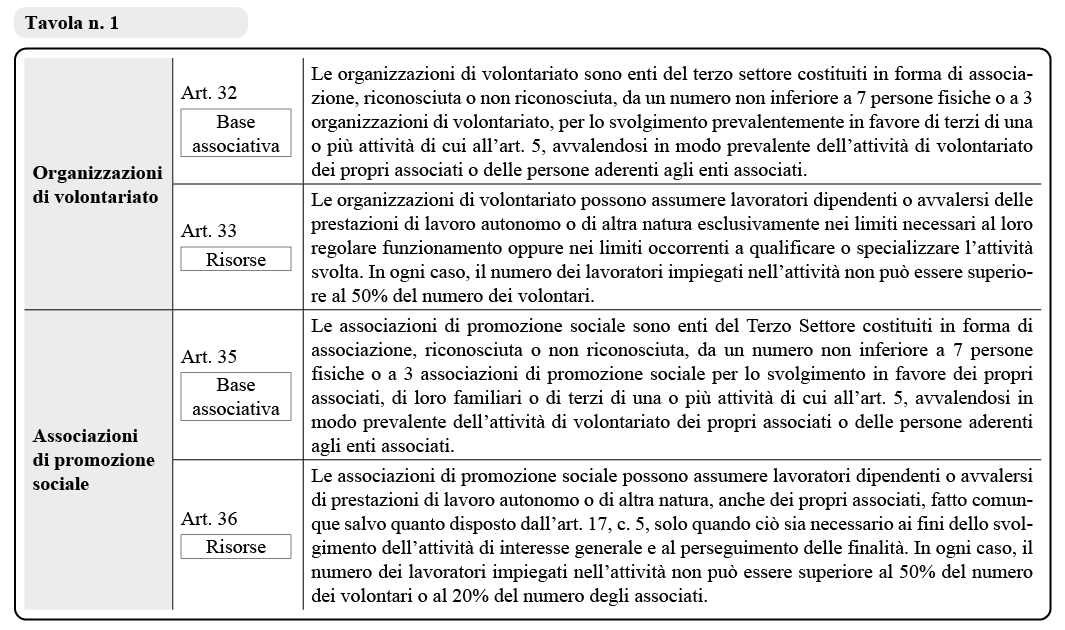

La nota n. 18244 emanata dal Ministero del Lavoro e delle Politiche Sociali in data 30.11.2021 si sofferma, nella Sezione B) “Apporto del Volontariato”, su talune significative problematiche in materia di gestione e determinazione dell’apporto volontaristico negli enti del Terzo settore (Ets) e, in particolare, nelle Organizzazioni di Volontariato (Odv) e nelle Associazioni di promozione sociale (Aps) alla luce delle previsioni del Codice del Terzo settore e dei successivi pronunciamenti del Ministero del Lavoro e delle Politiche Sociali (Mlps).

Calcolo del rapporto volontari-dipendenti ai fini della compatibilità della struttura dell’ente con le previsioni in materia di ODV e APS

Presupposti [Punto B.1) Nota 18244 MLPS]

Calcolo del rapporto tra volontari e dipendenti nelle ODV e APS, per le quali il D. Lgs. 117/2017 fissa parametri specifici per la corretta qualificazione degli Enti, a cui sono riservate rispettivamente le sezioni a) e b) del RUNTS, con l’apporto fondamentale dell’attività volontaristica dei propri associati diretti o indiretti.

La rilevanza agisce sulla misurazione dei limiti di cui agli artt. 33, cc. 1 e 36, ultimo comma (“in ogni caso, il numero dei lavoratori impiegati nell’attività non può essere superiore al 50% del numero dei volontari”).

Modalità di calcolo [Nota 18244 MLPS]

Possibilità per l’ente di optare per il criterio capitario (“criterio per teste”) o per il criterio delle ore di attività prestate.

Il MLPS propende per il “criterio capitario”, ritenuto meno gravoso per gli enti di piccole dimensioni e maggiormente in linea con il disposto normativo.

L’onere amministrativo del calcolo risulta giustificato sia dalla volontarietà della misurazione sia dalla necessità di dover effettuare un calcolo su base monetaria preciso, valore che può essere anche indicato nel bilancio dell’ente nell’apposito prospetto in calce al rendiconto gestionale (D.M. 5.03.2020 – OIC 35).

Trattamento contabile

Prassi ante riforma

Commissione CNDC

Riteneva iscrivibili in bilancio (al loro valore di mercato) le sole attività volontaristiche rappresentative di servizi specializzati, con iscrizione possibile solo in caso di valore che fosse stato determinabile con attendibilità.

| Iscrizione contabile nel rendiconto gestionale | Proventi da liberalità di servizi e, in contropartita, oneri di personale per un eguale ammontare. |

Gruppo lavoro CNR

Considerava il volontariato rilevabile nel bilancio (a valore di mercato), indipendentemente dal fatto che questo si riferisse a servizi specializzati o non specializzati, in quanto le prestazioni avrebbero egualmente richiesto il sostenimento di un costo, al rispetto dei seguenti requisiti:

- rilevazione attraverso un affidabile sistema di controllo delle presenze dei volontari;

- valutazione a valore equo, con riferimento a salari e stipendi erogati ai dipendenti dell’ente.

| Iscrizione contabile nel rendiconto gestionale | Proventi da liberalità aventi quale contropartita: – una voce dell’attivo patrimoniale unicamente nel caso in cui l’apporto sia derivante dalla prestazione volontaria destinata a generare contributi da enti finanziatori; – un costo in caso di mancata soddisfazione del primo requisito. |

OIC 35

Principio generale

L’inserimento di costi ed entrate figurative è del tutto facoltativo per l’Ente.

I componenti figurativi rappresentano una integrazione delle movimentazioni finanziarie riportate in contabilità.

I costi complessivi tengono conto anche di quanto riportabile quale costo figurativo.

Le operazioni che generano un costo figurativo individuano contestualmente una erogazione liberale ricevuta, comportando anche l’iscrizione di un provento figurativo.

Motivazioni per l’Ente

Valutazione del rispetto dei limiti previsti dal D.M. 107/2021 per le attività diverse.

La “secondarietà” può essere valutata anche rispetto ai costi sostenuti dall’ente, comprensivi di quelli figurativi.

| Art. 3 D.M. 19.05.2021, n. 107 | Le attività diverse di cui all’art. 6 del D. Lgs. 3.07.2017, n. 117 si considerano secondarie rispetto alle attività di interesse generale qualora, in ciascun esercizio, ricorra una delle seguenti condizioni: a. i relativi ricavi non siano superiori al 30% delle entrate complessive dell’ente del Terzo settore; b. i relativi ricavi non siano superiori al 66% dei costi complessivi dell’ente del Terzo settore. Nel documentare, ai sensi dell’art. 13, c. 6 del D. Lgs. 3.07.2017, n. 117, il carattere secondario delle attività di cui all’art. 6 del medesimo decreto, l’organo di amministrazione dell’ente del Terzo settore evidenzia il criterio a tal fine utilizzato tra quelli di cui al c. 1. Ai fini del computo della percentuale di cui al c. 1, lett. b), rientrano tra i costi complessivi dell’ente del Terzo Settore anche: a. i costi figurativi relativi all’impiego di volontari iscritti nel registro di cui all’art. 17, c. 1 del D. Lgs. 3.07.2017, n. 117, calcolati attraverso l’applicazione, alle ore di attività di volontariato effettivamente prestate, della retribuzione oraria lorda prevista per la corrispondente qualifica dai contratti collettivi, di cui all’art. 51 del D. Lgs. 15.06.2015, n. 81; b. le erogazioni gratuite di denaro e le cessioni o erogazioni gratuite di beni o servizi, per il loro valore normale; c. la differenza tra il valore normale dei beni o servizi acquistati ai fini dello svolgimento dell’attività statutaria e il loro costo effettivo di acquisto. Ai fini del computo delle percentuali di cui al c. 1 non sono considerati, né al numeratore né al denominatore del rapporto, i proventi e gli oneri generati dal distacco del personale degli enti del Terzo Settore presso enti terzi. |

Valore di mercato

In linea generale ad un costo figurativo corrisponde un provento figurativo.

Le due componenti economiche, che contribuiscono alla gestione dell’ente dovrebbero in generale bilanciarsi.

| Esempio | Se un volontario effettua servizi per 100, l’ente rileva, con le modalità indicate, in calce al rendiconto gestionale (non al suo interno) un costo di 100 e (teoricamente) un provento di 100. |

L’OIC 35 prevede anche la possibilità di effettuare una valutazione su un doppio canale, considerando:

- il costo del servizio basato sulle indicazioni ministeriali;

- il provento figurativo, secondo il valore attribuito dal mercato alla prestazione, ove riscontrabile con i canoni previsti dall’art. 9 del TUIR.

Impatto sul bilancio

Se l’ente opta per la rappresentazione facoltativa in bilancio delle componenti figurative, occorre rispettare tutte le previsioni in materia.

Se il parametro del costo complessivo viene utilizzato al fine di documentare la secondarietà delle attività diverse l’esposizione in bilancio è di fatto obbligatoria.

I componenti economici figurativi non rilevano comunque rispetto alla produzione di stato patrimoniale e rendiconto gestionale, essendo posti in calce al rendiconto gestionale e derivando da valutazioni extra-contabili (non esistono flussi monetari correlati).

Inseriti i valori in calce al rendiconto gestionale, la relazione di missione deve presentare le informazioni concernenti i componenti dei costi figurativi rientranti tra i costi complessivi.

La misurazione (funzionale alla secondarietà delle attività diverse) deve in tal caso essere accompagnata da una descrizione dei criteri di valutazione adottati.

Anche gli ETS di piccole dimensioni di cui all’art. 13, c. 2 del D. Lgs 117/2017 (con entrate inferiori a € 300.000,00 e che siano privi di personalità giuridica) possono indicare tali importi in calce al rendiconto per cassa, in quanto a loro volta soggetti alla valutazione di secondarietà rispetto alle eventuali attività diverse.

Bozza circolare Agenzia Entrate 19.12.2025

Il 19.12.2025 l’Agenzia delle Entrate ha reso pubblica una bozza di circolare, in consultazione pubblica, sulla disciplina fiscale degli enti del Terzo settore (ETS) iscritti al Registro unico nazionale del Terzo settore (RUNTS). Il documento fornisce i primi chiarimenti sulle disposizioni del Codice del Terzo settore in materia di imposte sui redditi e sulla qualificazione fiscale degli enti iscritti nel Runts. I soggetti interessati possono inviare i contributi fino al 23.01.2026. Le proposte dovranno essere inviate all‘indirizzo email: dc.pflaenc@agenziaentrate.it utilizzando lo schema “Tematica”, “Paragrafi della circolare interessati”, “Osservazioni” e “Contributi”.

Attraverso la consultazione pubblica, l’Agenzia raccoglierà le osservazioni e le proposte per recepirli eventualmente nella stesura della versione definitiva della circolare. Al termine della consultazione, l’Agenzia delle entrate pubblicherà i contributi ricevuti tranne quelli per cui è stata espressamente richiesta la non divulgazione. Dal 19.12, fino al 23.01.2026, i soggetti interessati possono inviare osservazioni e proposte di modifica o di integrazione sulla bozza del documento.

La bozza di circolare è strutturata in 6 capitoli, rispettivamente i seguenti.

- Struttura del Codice del Terzo settore.

- Le disposizioni in materia di imposte sui redditi contenute nel Codice del Terzo settore.

- Regimi forfettari degli enti del Terzo settore.

- Le disposizioni in materia di imposta sull’Iva contenute nel Codice del Terzo settore.

- Abrogazione della disciplina in favore delle onlus e soppressione dell’anagrafe delle Onlus.

- Impresa sociale.

In relazione al computo dei componenti figurativi, la bozza precisa, in particolare:

- la metodologia di calcolo della componente relativa ai volontari, secondo quanto interpretato dal MLPS;

- i parametri di applicazione dell’art. 9 Tuir in relazione alla valorizzazione delle componenti inerenti beni e servizi.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing