Prassi

20 Febbraio 2026

Contributi I.V.S. 2026 per artigiani e commercianti

Condividi:

Cosa affronteremo in questo articolo:

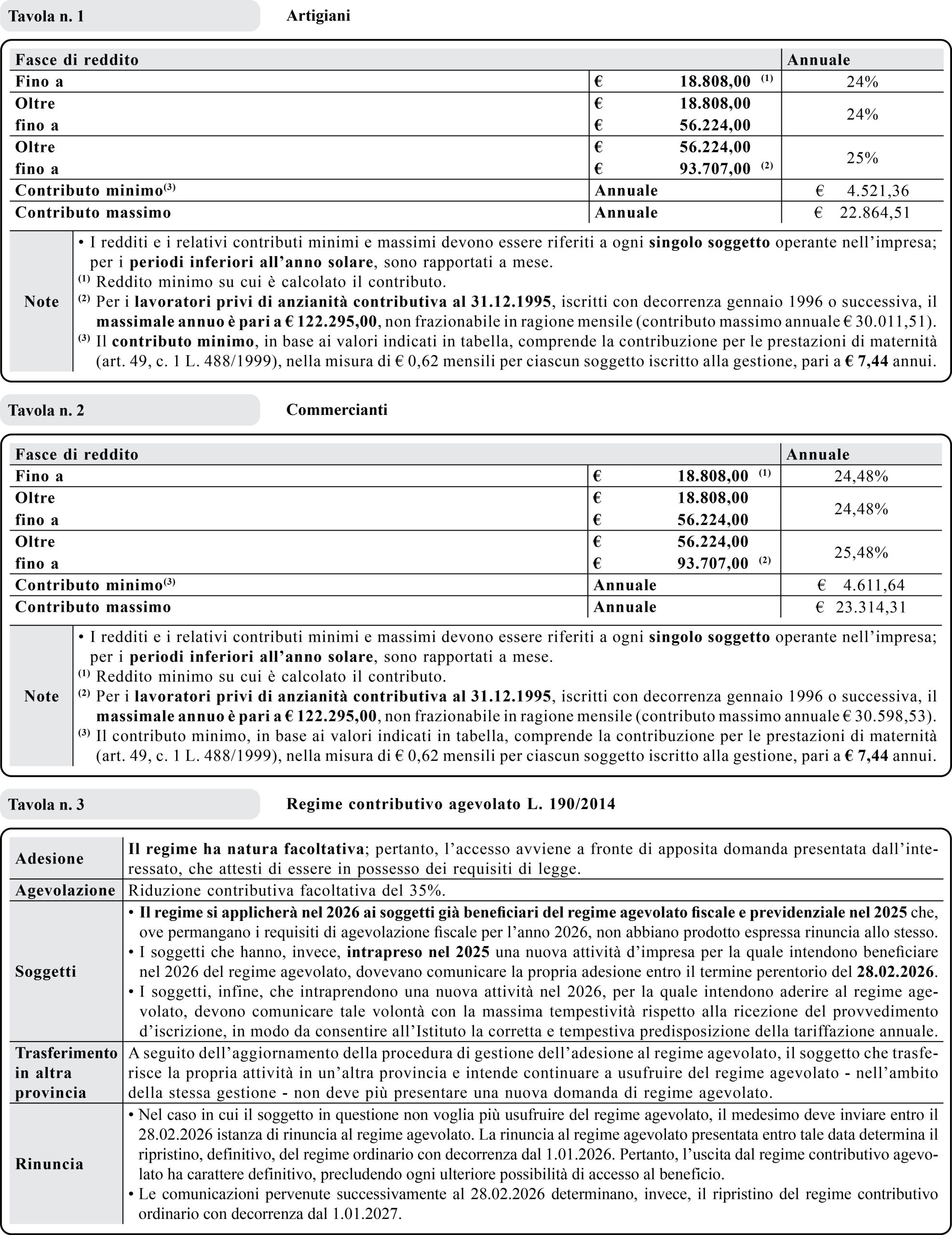

Le aliquote contributive per il finanziamento delle gestioni dei lavoratori artigiani e commercianti, per l’anno 2026, sono pari al 24%. È dovuto, inoltre, un contributo per le prestazioni di maternità stabilito nella misura di € 0,62 mensili. Per i soli iscritti alla gestione degli esercenti attività commerciali, alla predetta aliquota dovrà essere sommato lo 0,48%, a titolo di aliquota aggiuntiva, ai fini dell’indennizzo per la cessazione definitiva dell’attività commerciale. Continuano ad applicarsi, anche per il 2026, le disposizioni relative alla riduzione del 50% dei contributi dovuti dai soggetti con più di 65 anni di età già pensionati. L’art. 1, c. 186 L. 207/2024 ha previsto una riduzione contributiva in misura del 50% dei contributi previdenziali dovuti a favore dei lavoratori che si sono iscritti nel corso dell’anno 2025 per la prima volta a una delle Gestioni speciali autonome degli artigiani e dei commercianti che percepiscono redditi di impresa, anche in regime forfetario. I dati e gli importi utili per il pagamento della contribuzione dovuta da artigiani e commercianti sono pubblicati nel Cassetto previdenziale, nella sezione “Dati del mod. F24”, cui può accedere il contribuente o un suo delegato. Attraverso tale opzione è possibile, inoltre, visualizzare e stampare in formato PDF, il modello da utilizzare per effettuare il pagamento.

Riferimenti normativi: Circ. Inps 9.02.2026, n. 14 – Art. 24, c. 22 D.L. 6.12.2011, n. 201, conv. L. 22.12.2011, n. 214 – Circ. Inps 24.04.2025, n. 83 – Mess. Inps 7.08.2025, n. 2449 – L. 30.12.2018, n. 145 – Artt. 4, c. 16 e 59, c. 15 L. 27.12.1997, n. 449 – Art. 3, c. 9 L. 23.12.1998, n. 448 – D. Lgs. 28.03.1996, n. 207 – Mess. Inps 11.02.2022, n. 688

Scadenze ordinarie 2026

Quote fisse sul minimale di reddito.

18.05.2026, 20.08.2026, 16.11.2026 e 16.02.2027.

Quote percentuali sulla parte eccedente il minimale ed entro il massimale (acconti 2026).

30.06.2026(1) e 30.11.2026.

Saldo anno 2025.

30.06.2026(1).

Contribuzione a saldo

Il contributo IVS dovuto da artigiani e commercianti(2):

– è calcolato sulla totalità dei redditi d’impresa denunciati ai fini Irpef (e non soltanto su quello derivante dall’attività che dà titolo all’iscrizione nella gestione di appartenenza);

– è rapportato ai redditi d’impresa prodotti nello stesso anno al quale il contributo si riferisce (per i contributi dell’anno 2026, ai redditi 2026, da denunciare nel 2027).

Imprese con collaboratori

Qualora il titolare si avvalga anche dell’attività di familiari collaboratori, i contributi eccedenti il minimale devono essere determinati con le seguenti modalità.

Imprese familiari legalmente costituite

Sia i contributi per il titolare sia quelli per i collaboratori devono essere calcolati tenendo conto della quota di reddito denunciata da ciascuno ai fini fiscali.

Aziende non costituite in imprese familiari

Il titolare può attribuire a ciascun collaboratore una quota del reddito denunciato ai fini fiscali; in ogni caso, il totale dei redditi attribuiti ai collaboratori non può superare il 49% del reddito globale dell’impresa.

I contributi per il titolare e per i collaboratori debbono essere calcolati tenendo conto della quota di reddito attribuita a ciascuno di essi.

Soci di S.r.l.

Per i soci di S.r.l., iscritti in quanto tali alle Gestioni dei commercianti e degli artigiani, la base imponibile, fermo restando il minimale contributivo, è costituita dalla parte del reddito d’impresa dichiarato dalla S.r.l. ai fini fiscali, attribuita al socio in ragione della quota di partecipazione agli utili.

A prescindere dagli eventuali accantonamenti a riserva o dall’effettiva distribuzione degli stessi e nel limite dei massimali.

| Note | (1) Termine prorogabile di 30 giorni con la maggiorazione dello 0,40%, applicabile a tutte le ipotesi di compensazione mediante presentazione di delega F24 e non solo a quelle nelle quali residui un’eccedenza a debito a carico del contribuente. La predetta maggiorazione dello 0,40% deve essere versata separatamente dai contributi, con la causale contributo “API” (artigiani) o “CPI” (commercianti) e il codice Inps utilizzato per il versamento del relativo contributo. (2) Il concordato preventivo biennale non fa venire meno gli obblighi contributivi, e la base imponibile concordata assume rilevanza ai fini della determinazione dei contributi previdenziali obbligatori. Resta ferma la possibilità per il contribuente di versare i contributi sul reddito effettivo se di importo superiore a quello concordato come integrato ai sensi degli artt. 15 e 16 D. Lgs. 13/2024. |

Prospetti riassuntivi anno 2026

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing