Fisco e amministrazione

10 Marzo 2026

Limiti al fermo amministrativo sull’auto uso promiscuo

Condividi:

Cosa affronteremo in questo articolo:

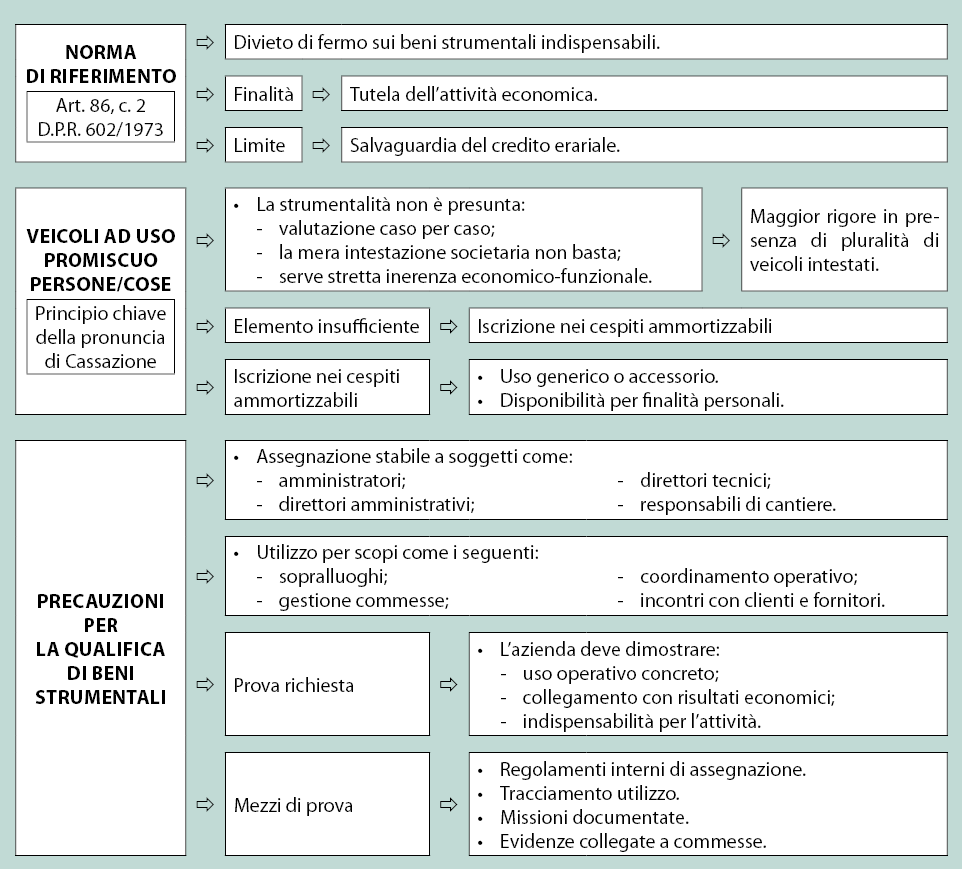

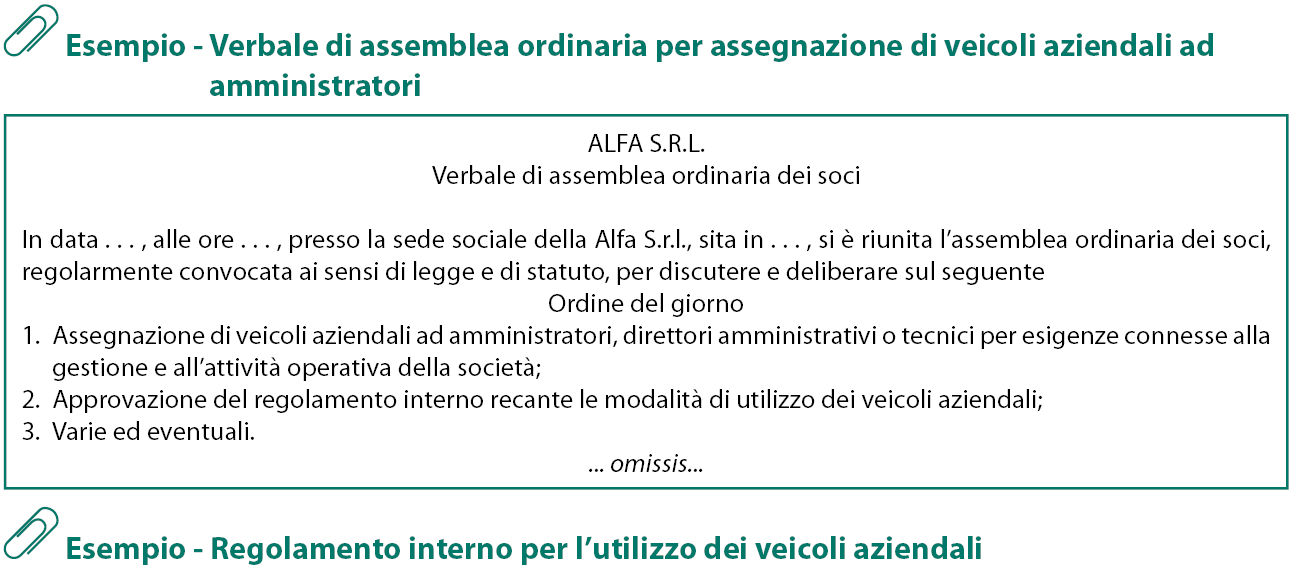

Nessuna immunità dalle ganasce fiscali per i veicoli ad uso promiscuo; occorre la prova della reale indispensabilità. Con l’ordinanza 17.03.2025, n. 7156 la Sezione V civile della Corte di Cassazione è tornata a pronunciarsi su un tema di notevole interesse: l’individuazione dei limiti dell’applicazione del fermo amministrativo sui mezzi di trasporto destinati a un uso promiscuo o accessorio. I Giudici di Legittimità valorizzano, pertanto, lo spirito dell’art. 86, c. 2 D.P.R. 602/1973, che protegge dalle ganasce fiscali unicamente i beni indispensabili allo svolgimento dell’attività economica, ribadendo che la salvaguardia dal fermo non può essere estesa in modo indiscriminato a tutti i veicoli di proprietà dell’impresa, pena la frustrazione della finalità di garanzia sottesa alla misura. Ne consegue che, per i beni ad uso promiscuo, il contribuente deve fornire prova rafforzata della strumentalità, non solo tramite la contabilità aziendale, ma anche mediante elementi oggettivi idonei a dimostrare che il veicolo sia effettivamente inserito nel ciclo produttivo. Il limite principale resta l’onere di fornire una prova rafforzata e oggettiva dell’uso professionale prevalente, non potendosi ritenere sufficiente la mera iscrizione contabile tra i beni strumentali o la deduzione fiscale forfettaria, soprattutto in caso di veicoli di lusso, pluralità di auto aziendali o incoerenza tra chilometraggio e attività dichiarata. A corredo dell’articolo sono forniti 2 esempi riutilizzabili di delibera assembleare per assegnazione di autoveicoli uso promiscuo e una bozza di regolamento sull’uso dei veicoli aziendali.

Schema di sintesi

Uso promiscuo

Il tema dei veicoli ad uso promiscuo rappresenta l’aspetto più delicato e controverso della disciplina. Secondo la decisione in commento, non ogni autovettura intestata alla società può considerarsi automaticamente strumentale, ma occorre verificare se è necessaria al processo produttivo e non semplicemente disponibile per finalità accessorie o personali. Il ragionamento appare certamente coerente con l’art. 86 D.P.R. 602/1973: ad esempio, un’impresa edile che dispone di numerose autovetture destinate al trasporto promiscuo di persone e cose non può invocare in blocco la strumentalità, poiché tali veicoli non concorrono direttamente alla realizzazione dell’attività edilizia, diversamente da camion, gru o escavatori.

Nella vicenda oggetto della controversia, il fermo amministrativo era stato iscritto su uno dei diversi veicoli adibiti a trasporto di persone di proprietà della società, per il quale non erano stati forniti elementi probatori in grado di documentare la stretta inerenza dell’automezzo ai risultati economici aziendali e dunque, la sua destinazione esclusivamente all’attività propria dell’impresa.

Al contrario, certamente sarebbero stati considerati “strumentali” quei mezzi, anche autovetture, assegnati stabilmente a figure operative o apicali (come amministratori, direttori tecnici o responsabili di cantiere) e utilizzati per sopralluoghi, incontri con clienti o gestione di commesse. In tali casi, la strumentalità, pur non esclusiva, si collega in modo diretto e necessario al perseguimento dell’attività economica.

Secondo alcuni, l’interpretazione della Cassazione finirebbe per penalizzare imprese e professionisti che utilizzano veicoli a uso promiscuo in modo comunque funzionale alla propria attività. Tuttavia, la decisione n. 7156/2025 sembra muoversi su un piano diverso, riaffermando la necessità di un rapporto di stretta necessità e indispensabilità tra bene e attività produttiva: un orientamento coerente con l’obiettivo di evitare abusi e di impedire che la semplice titolarità di veicoli aziendali divenga un pretesto per sottrarsi alla misura cautelare.

Onere probatorio

La Cassazione non nega la possibilità che anche un’autovettura a uso promiscuo possa essere considerata strumentale, ma subordina tale qualificazione a una prova concreta di utilizzo operativo, tale da escludere un impiego personale o estraneo all’attività.

L’approccio seguito dalla Corte appare condivisibile nella misura in cui rafforza la serietà dell’onere probatorio in capo al debitore, salvaguardando al contempo la funzione di garanzia del fermo amministrativo. Appare coerente, da un punto di vista sistematico, richiedere che la strumentalità sia dimostrata con un rapporto di necessità effettiva, che può sussistere non solo per i mezzi tipici dell’attività produttiva (autocarri, escavatori, furgoni), ma anche per i veicoli a uso promiscuo quando inseriti stabilmente nel processo organizzativo dell’impresa: ad esempio, auto assegnate ad amministratori, direttori amministrativi o tecnici che le utilizzano per spostamenti connessi alla gestione aziendale. In tal senso, la prova della strumentalità può derivare da:

- regolamenti interni di assegnazione;

- tracciamenti di utilizzo;

- missioni documentate;

- evidenze di collegamento con specifiche commesse o attività operative.

Diversamente, l’assenza di tali elementi impedisce di qualificare il veicolo come “bene strumentale” e legittima l’applicazione del fermo, a maggior ragione qualora la società abbia intestata una pluralità di veicoli adibiti a trasporto di persone.

Il passaggio secondo cui la società non aveva dimostrato la stretta inerenza dell’automezzo ai risultati economici aziendali costituisce il nucleo argomentativo più rilevante della decisione e segna un confine chiaro tra mezzi realmente operativi e mezzi semplicemente intestati all’impresa.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing