Imposte e tasse

18 Febbraio 2026

Principali novità dichiarazione Iva 2026

Condividi:

Cosa affronteremo in questo articolo:

- Presentazione della dichiarazione Iva per anno 2026

- Novità modello di dichiarazione Iva 2026 (anno d’imposta 2025)

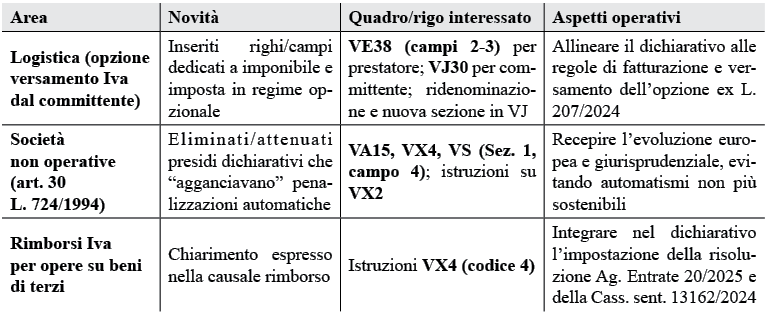

- Quadro di sintesi novità modello Iva 2026

- Logistica: nuovi righi VE/VJ e coerenza con fattura e prassi

- Quadro VJ riorganizzato in due sezioni

- Società non operative: dal contenzioso UE al “riassetto” dichiarativo

- Rimborsi Iva e opere su beni di terzi: chiarimento “in istruzioni” e riflessi su VX4

- Come chiedere il rimborso in dichiarazione: codice, soglia e modello approvato

- Crediti “stratificati” (anni antecedenti): il richiamo alla prassi storica e condizioni

- Coordinamento con la determinabilità “a monte” su beni di terzi

- Quadro VP

- Versamenti

- Scarica l’articolo in PDF

Con il Provvedimento dell’Agenzia delle Entrate 15.01.2026 è stato approvato il nuovo modello di dichiarazione Iva 2026, da utilizzare per la dichiarazione relativa all’anno di imposta 2025, con le relative istruzioni. Come negli ultimi anni è stato approvato anche il modello Iva base 2026, che possono utilizzare determinati soggetti passivi Iva (in linea generale i soggetti passivi Iva che non hanno effettuato operazioni con l’estero). Preme ricordare che la dichiarazione Iva 2026 va presentata telematicamente dal 1.02 al 30.04.2026.

Riferimenti normativi: Provv. Ag. Entrate 15.01.2026

Presentazione della dichiarazione Iva per anno 2026

Modalità

A seguito delle modifiche apportate al D.P.R. 322/1998 dall’art. 37, c. 10 D.L. 223/2006, la presentazione della dichiarazione annuale Iva deve essere effettuata esclusivamente per via telematica.

Di conseguenza, le dichiarazioni cartacee presentate ad una banca o ad un ufficio postale devono ritenersi redatte su modelli non conformi.

Termini

La dichiarazione Iva relativa all’anno d’imposta 2025 deve essere presentata nel periodo compreso tra il 1.02 e il 30.04.2026.

La dichiarazione si considera presentata nel giorno in cui è trasmessa mediante procedure telematiche e precisamente nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate (C.M. 25.01.2002, n. 6/E).

Novità modello di dichiarazione Iva 2026 (anno d’imposta 2025)

Con Provvedimento 15.01.2026 l’Agenzia delle Entrate ha approvato il modello di dichiarazione Iva 2026, da utilizzare per la dichiarazione relativa all’anno di imposta 2025, con le relative istruzioni. è stato approvato anche il modello Iva base 2026, che possono utilizzare determinati soggetti passivi Iva (in linea generale i soggetti passivi Iva che non hanno effettuato operazioni con l’estero).

Il modello di dichiarazione Iva annuale 2026 non contiene modifiche sostanziali alla struttura: restano invariati l’impianto generale e il numero dei quadri, in linea di continuità con la dichiarazione dell’anno precedente.

Le innovazioni sono circoscritte ma “sensibili” perché incidono su due aree dove, negli ultimi mesi, si sono concentrati interventi normativi e contenzioso:

1. logistica/trasporto: gestione dichiarativa dell’opzione che sposta il versamento Iva sul committente;

2. società non operative: riduzione/abbandono di automatismi dichiarativi collegati alla perdita del credito Iva.

Quadro di sintesi novità modello Iva 2026

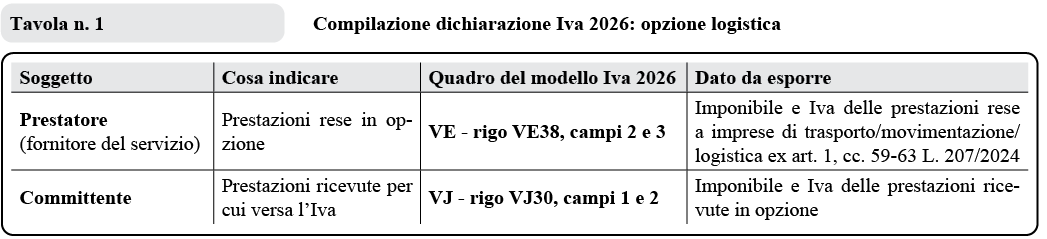

Logistica: nuovi righi VE/VJ e coerenza con fattura e prassi

Il modello si adegua al regime opzionale introdotto dall’art. 1, cc. 59-65 L. 30.12.2024, n. 207, attuato dal provvedimento dell’Agenzia delle Entrate 28.07.2025, n. 309107, operativo dal 30.07.2025. La misura consente – per prestazioni rese tramite appalto/subappalto/affidamento o analoghi rapporti negoziali nel comparto trasporto e logistica – che l’Iva sia versata dal committente (ferma l’emissione della fattura da parte del prestatore).

Sul piano documentale, la prassi ha richiesto un presidio testuale in fattura: l’annotazione “Opzione Iva a carico del committente ex art. 1, c. 59 L. 207/2024”, oltre ai dati ordinari (imponibile, aliquota, imposta), come indicato nelle FAQ AE del 10.09.2025 e nella circ. n. 14/2025.

La novità dichiarativa è “simmetrica” tra chi emette la fattura (prestatore) e chi versa l’imposta (committente).

Quadro VJ riorganizzato in due sezioni

L’inserimento del rigo VJ30 determina un riassetto interno del quadro VJ, ora articolato in:

Sezione 1: “Determinazione dell’imposta relativa a particolari tipologie di operazioni”;

Sezione 2 (nuova): “Acquisti di servizi da parte di imprese di trasporto, movimentazione merci e logistica”.

L’impostazione è coerente con la logica sostanziale della misura: fattura emessa dal prestatore, Iva “gestita” dal committente con regole di versamento dedicate.

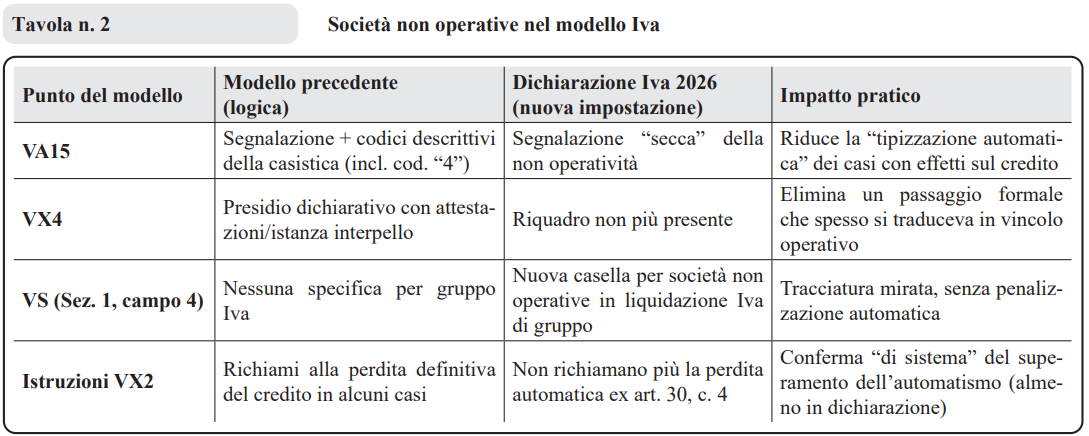

Società non operative: dal contenzioso UE al “riassetto” dichiarativo

Le società non operative (art. 30 L. n. 724/1994) sono state per anni associate, sul fronte Iva, a meccanismi penalizzanti in parte “automatici”. Tuttavia, tali penalizzazioni sono state ritenute incompatibili con la direttiva Iva, in particolare con gli artt. 9 e 167 della direttiva 2006/112/CE, dalla Corte di Giustizia UE (sent. 7.03.2024, causa C-341/22).

Sull’onda di questo approdo, la Cassazione ha poi disapplicato la normativa nazionale in numerose pronunce (tra cui, in via esemplificativa, Cass. nn. 27038/2025 e 25705/2025).

Nonostante ciò, il modello Iva relativo al periodo d’imposta 2024 aveva mantenuto un impianto dichiarativo che, tra le altre cose, “presidiava” la perdita del credito in presenza di specifiche condizioni triennali (richiamo operativo al rigo VA15 e al relativo codice “4”). Sul tema è intervenuta anche l’interrogazione parlamentare n. 5-03950/2025, cui il MEF ha risposto segnalando l’assenza, nelle more di una revisione organica della disciplina delle società di comodo, di soluzioni operative definitive per il recupero dei crediti Iva.

| Pur in assenza di un intervento legislativo risolutivo, il modello Iva 2026 sembra ridurre i meccanismi dichiarativi che, nella pratica, si traducevano in automatismi penalizzanti. I principali indicatori sono tre: 1. VA15: la casella serve a segnalare la condizione di società non operativa, ma non è più richiesto il corredo informativo “per codici” relativo alle annualità di ricorrenza della non operatività (va solo barrata); 2. VX4: scompare il riquadro di attestazione/auto-dichiarazione legato al non rientro nella disciplina o alla presentazione di interpello disapplicativo; 3. VS – sezione 1, campo 4: compare una nuova casella per le società non operative che partecipano alla liquidazione Iva di gruppo. |

Inoltre, un segnale particolarmente significativo è rinvenibile nelle istruzioni al rigo VX2, che non richiamano più la perdita definitiva del credito Iva nella fattispecie contemplata dall’art. 30, c. 4 L. 724/1994 (come invece accadeva nel passato impianto dichiarativo).

Rimborsi Iva e opere su beni di terzi: chiarimento “in istruzioni” e riflessi su VX4

Nelle istruzioni al quadro VX, con riferimento al rigo VX4 (causale rimborso codice 4), viene precisato – richiamando espressamente la risoluzione AE n. 20/2025 – che “può essere chiesta a rimborso l’imposta detraibile assolta per la realizzazione di opere su beni di terzi”.

Il passaggio è tutt’altro che neutro: la ris. 20/2025, facendo leva anche sui principi affermati dalla Cassazione (Cass. SS.UU. n. 13162/2024), amplia la lettura dell’art. 30, c. 2, lett. c), D.P.R. 633/1972, superando un’interpretazione eccessivamente letterale della nozione di “beni ammortizzabili” e riconducendo il presupposto del rimborso ai beni di investimento destinati all’esercizio dell’attività per un arco temporale medio-lungo, anche se non “ammortizzabili” in senso civilistico-reddituale.

Come chiedere il rimborso in dichiarazione: codice, soglia e modello approvato

Se il credito Iva “qualificato” matura nel 2024 (dichiarazione Iva 2025 per il 2024), la richiesta di rimborso passa – secondo le regole ordinarie – dal quadro VX. In particolare, nel modello Iva da ultimo approvato con provvedimento Ag. Entrare n. 9491/2025, la richiesta si concretizza compilando il rigo VX4 e indicando, in “causale rimborso”, il codice 4 (art. 30, c. 2, lett. c) D.P.R. 633/1972). Resta fermo il requisito quantitativo: credito superiore a € 2.582,28.

Se la dichiarazione è stata presentata prima delle indicazioni della ris. 20/2025 e, per prudenza, non era stato richiesto il rimborso, la via ordinaria è la presentazione di una dichiarazione correttiva nei termini, per riallineare VX4 alle nuove coordinate interpretative.

Crediti “stratificati” (anni antecedenti): il richiamo alla prassi storica e condizioni

Per crediti derivanti da acquisti anteriori al 2024, la prassi – già da tempo – ammette una

logica “cumulativa” nell’ammontare rimborsabile: la C.M. 5.03.1990, n. 13 (Parte n. 11)

ha affermato che, nel computo del rimborso ex art. 30, c. 2, lett. c), concorre non solo

l’Iva sui beni acquistati nell’anno, ma anche quella assolta su beni acquistati in anni

precedenti.

Le istruzioni al modello Iva, nel tempo, hanno però precisato condizioni operative che

vanno presidiate:

– il credito riportato a nuovo non deve essere stato già chiesto a rimborso;

– non deve essere stato già utilizzato in compensazione “orizzontale” in F24 ai sensi

dell’art. 17, c. 1 D. Lgs. n. 241/1997;

– deve risultare dalle annotazioni contabili (richiamo alla corretta registrazione ex art. 25

D.P.R. 633/1972 e alla tracciabilità del trascinamento della detrazione).

Coordinamento con la determinabilità “a monte” su beni di terzi

La detraibilità dell’Iva su interventi effettuati su beni di terzi, se strumentali all’attività, è oggi stabilizzata anche grazie alla giurisprudenza di legittimità: si richiamano, in particolare, Cass. SS.UU. nn. 11533/2018 e 11534/2018. In questa cornice, alla luce delle istruzioni e della prassi richiamata, non appare necessario “ricostruire” retroattivamente il credito via integrazioni delle dichiarazioni più risalenti (ad esempio intervenendo sul quadro VN), se il credito è correttamente emerso in contabilità e riportato a nuovo secondo le regole.

Quadro VP

Dichiarazione Iva presentata entro il 2.03.2026

Il quadro VP svolge lo stesso ruolo del modello di comunicazione delle liquidazioni periodiche Iva, noto come LIPE.

Le istruzioni per compilare il quadro VP indicano che, per compilare correttamente il quadro e individuare i dati da inserire nei suoi campi, si devono seguire le istruzioni fornite per compilare il modello LIPE.

Opzione

La compilazione del quadro VP è opzionale. È possibile presentare la LIPE utilizzando il modello approvato dall’Agenzia delle Entrate il 21.03.2018 come alternativa.

Se si sceglie di compilare il quadro VP, la dichiarazione Iva deve essere presentata entro il mese di febbraio, quindi entro il 2.03.2026 (il 29.02 cade di sabato) per l’anno corrente, come specificato nelle istruzioni per la dichiarazione Iva 2025.

Tuttavia, il quadro non può essere compilato se la dichiarazione è presentata dopo tale data. In tal caso, il contribuente deve presentare autonomamente la comunicazione dei dati del IV trimestre entro lo stesso termine del 2.03.2026 per evitare sanzioni.

Soggetti

In base a quanto sopra ne discende che sono interessati alla compilazione del quadro VP i soggetti passivi Iva che presentano la dichiarazione Iva ovvero tenuti alla presentazione della LIPE.

La compilazione di tale quadro è facoltativa, ma qualora compilato (senza presentazione della LIPE) la dichiarazione Iva 2026 (anno d’imposta 2025) deve essere presentata entro il 2.03.2026.

Ne discende che rimangono esonerati dalla compilazione del quadro VP i soggetti passivi non obbligati alla presentazione della dichiarazione annuale Iva o all’effettuazione delle liquidazioni periodiche, sempre che, nel corso dell’anno, non vengano meno le condizioni di esonero.

Versamenti

Il soggetto Iva può:

– versare in un’unica soluzione entro il 16.03 oppure rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

– versare in unica soluzione entro il 30.06 con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16.03 oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16.03 e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

È, in ogni caso, possibile avvalersi dell’ulteriore differimento del versamento del saldo Iva al termine fissato dall’art. 17, c. 2 D.P.R. 435/2001 (30.07), applicando sulla somma dovuta al 30.06 (al netto delle compensa zioni) gli ulteriori interessi dello 0,40% (risol. n. 73/E/2017).

| Gli adempimenti fiscali e il versamento delle somme, compresi i versamenti rateali, che hanno scadenza dal 1º al 20.08 di ogni anno, possono essere effettuati entro il giorno 20 dello stesso mese, senza alcuna maggiorazione (art. 37, c. 11-bis D.L. 223/2006). |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing