Contabilità e bilancio

20 Febbraio 2026

Rendiconto gestionale: quadro normativo, struttura e informativa

Condividi:

Cosa affronteremo in questo articolo:

Questo articolo, alla luce degli schemi ministeriali con particolare attenzione alla diversa struttura del bilancio in funzione della dimensione economica dell’ente, si propone di analizzare il rendiconto gestionale degli Enti del Terzo Settore (ETS) delineando la struttura del modello B, organizzato per aree gestionali. In conclusione, viene dedicato un focus specifico al ruolo correlato della Relazione sulla Missione chiamata a spiegare i criteri di classificazione adottati e le politiche di allocazione delle risorse tra aree istituzionali e attività accessorie. Il rendiconto gestionale viene così interpretato come strumento centrale capace di coniugare esigenze di trasparenza, lettura economico‑gestionale e coerenza con la missione statutaria.

Riferimenti normativi: Art. 13 D. Lgs. 3.07.2017, n. 117 – D.M. 5.03.2020 – Oic 35

Quadro normativo di base

La riforma del Terzo settore ha il merito di aver introdotto una chiara e ben definita disciplina in tema di bilancio d’esercizio per gli enti iscritti al RUNTS.

L’art. 13 D. Lgs. 117/2017, da ultimo aggiornato dall’art. 4, c. 1, lett. c) L. 4.07.2024, n. 104, è la norma cardine che stabilisce, in tema di bilancio, adempimenti differenziati a seconda della dimensione economica dell’ETS, del possesso o meno della personalità giuridica, nonché della natura commerciale o non dell’ente.

Soglia dimensionale

Gli ETS non commerciali privi di personalità giuridica con ricavi, rendite, proventi o entrate comunque denominate, annui e non superiori a € 300.000, possono predisporre un bilancio in forma semplificata tramite la rendicontazione per cassa.

Al superamento (o al raggiungimento) della soglia di € 300.000, l’ente è tenuto a adottare la struttura “piena” del bilancio di esercizio per competenza, così come configurata dall’art. 13 D. Lgs. 117/2017 e declinata dal D.M. 5.03.2020.

Il passaggio alla struttura “piena” non è da considerarsi un mero adempimento formale; esso implica un salto di qualità nella capacità dell’ente di monitorare la propria situazione economico-patrimoniale, la sostenibilità nel medio periodo e l’equilibrio tra le diverse aree gestionali.

La verifica della soglia dimensionale deve essere effettuata considerando il volume dei ricavi, proventi o entrate, risultanti dal bilancio dell’esercizio precedente.

Per i bilanci redatti secondo il criterio di cassa, è inoltre necessario escludere dal calcolo le entrate derivanti da disinvestimenti, cioè le alienazioni, a qualsiasi titolo, di beni aventi natura di immobilizzazioni.

Bilancio per competenza

Il principio di competenza economica prevede la rilevazione dei fatti gestionali nel momento in cui avvengono indipendentemente dal momento dell’incasso o del pagamento.

Tale bilancio si struttura in 3 parti.

| Stato Patrimoniale | Fotografa la situazione patrimoniale e finanziaria dell’ente alla data di chiusura dell’esercizio. |

| Rendiconto gestionale | Rappresenta i componenti positivi e negativi di reddito secondo il principio di competenza suddivisi per aree gestionali. |

| Relazione di missione | Illustra le poste di bilancio, l’andamento economico-gestionale e le modalità di perseguimento delle finalità statutarie. |

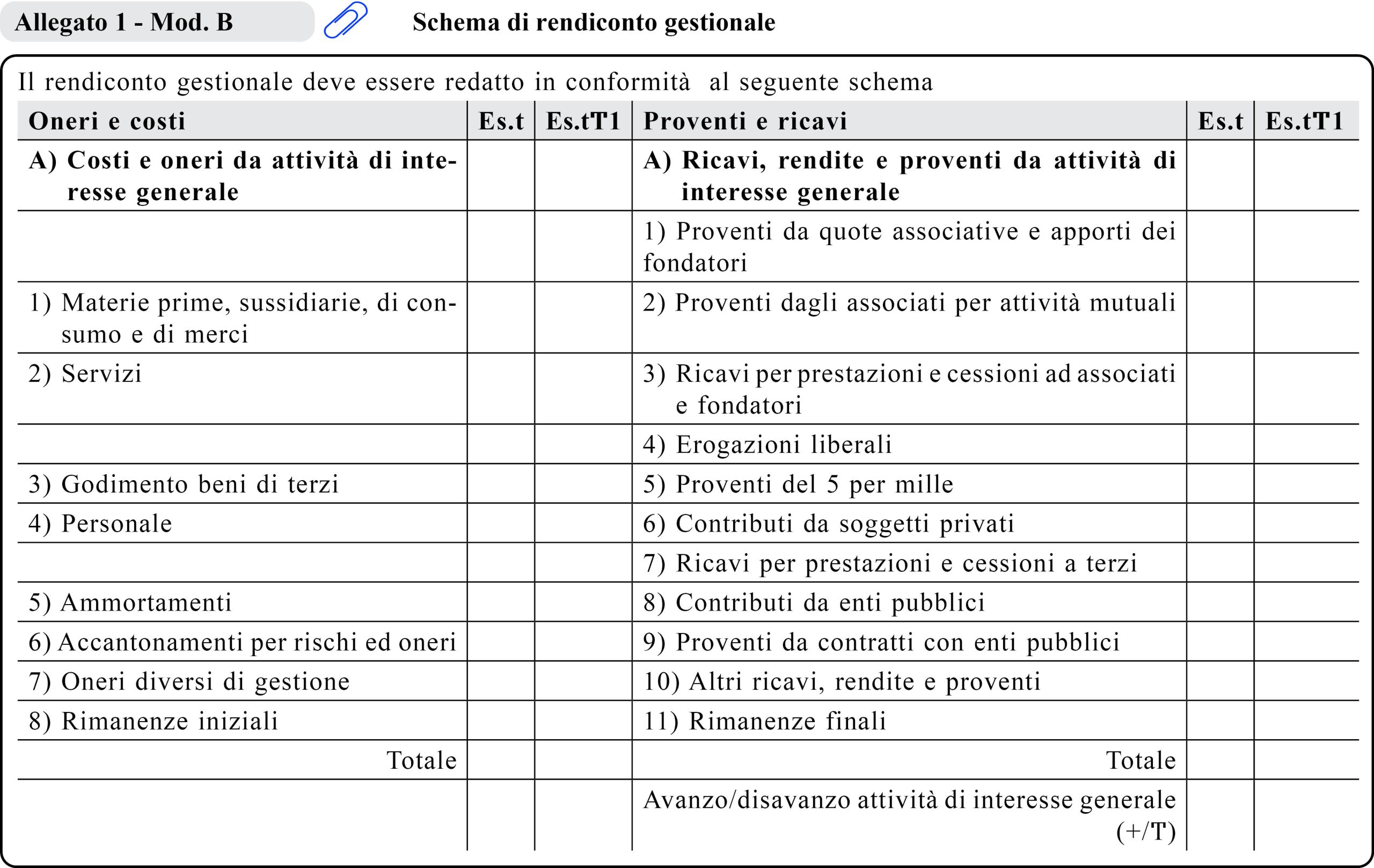

Rendiconto gestionale – Modello B

Contenuto

Il rendiconto gestionale è la sede nella quale vengono distintamente rappresentati i flussi ed i risultati dell’attività di interesse generale, delle attività diverse e delle attività di raccolta fondi, consentendo al lettore di comprendere come l’ente intende utilizzare le proprie risorse e in quali ambiti genera avanzi e disavanzi.

Finalità

Mentre nelle imprese lucrative il conto economico rappresenta il risultato economico di periodo evidenziando, per contrapposizione, costi e ricavi, per gli enti non profit la missione istituzionale, l’assenza o marginalità di un mercato di riferimento, la prevalenza di proventi non derivanti da scambio rendono appropriato il termine “rendiconto gestionale”.

La sua funzione è quella di informare i terzi sull’attività svolta per adempiere alla missione istituzionale e rappresentare come l’ente ha acquisito e impiegato le risorse nello svolgimento dell’attività stessa.

La struttura per aree permette di dare evidenza di come l’ente destina le proprie risorse; questo inoltre permette di definire quale sia il contributo di ciascuna attività rispetto al risultato complessivo.

| Questa struttura risulta essere molto più informativa del conto economico civilistico tradizionale ed è fondamentale per quanto riguarda la trasparenza. |

Struttura per aree gestionali (aree principali)

In particolare, i principi contabili dedicati agli ETS richiedono che il rendiconto gestionale sia strutturato per aree, le principali sono distinte tra:

– attività di interesse generale. Definita come l’attività che l’ente svolge ai sensi dello statuto, che ne stabilisce confini e finalità di carattere ideale, sociale, morale o politico.

Le attività di interesse generale comprendono proventi caratteristici dei rapporti con associati o fondatori (quote, corrispettivi per attività mutualistiche, prestazioni rese agli associati), ricavi da prestazioni e cessioni a terzi, componenti positivi e negativi di reddito relativi a tali attività, indipendentemente dalla loro natura commerciale o non commerciale come disciplinato nell’art. 5 CTS indipendentemente dal fatto che queste siano svolte con modalità commerciali o non commerciali;

– attività diverse. Riguardano proventi e oneri da attività secondarie e strumentali, ovvero attività diverse distinte da quelle istituzionali e rispetto a queste secondarie e strumentali, e di natura commerciale; i confini devono essere esplicitati e ammessi dallo statuto.

Ricomprendono, inoltre, i componenti di reddito (positivi e negativi) derivanti dallo svolgimento delle attività diverse di cui all’art. 6 CTS, indipendentemente dal fatto che queste siano svolte con modalità commerciali o non commerciali;

– attività promozionale e di raccolta fondi. Queste sono attività volte ad ottenere contributi ed elargizioni per garantire risorse finanziarie a sostegno delle attività istituzionali che possono essere misurate anche in forma continuativa.

Nel D.M. 5.03.2020 e nell’OIC 35, queste attività sono definite come componenti negativi/positivi di reddito derivanti dallo svolgimento delle attività di raccolta fondi occasionali e non occasionali di cui all’art. 7 CTS.

Struttura (aree secondarie)

Il rendiconto gestionale si compone altresì delle seguenti aree, seppur più marginali rispetto alle prime 3 delineate:

– attività di gestione finanziaria e patrimoniale. Quest’area riguarda le attività strumentali all’attività istituzionale, comprendenti componenti positivi e negativi di reddito derivanti da operazioni di raccolta finanziaria o dalla gestione del patrimonio immobiliare, ove non qualificabili come attività di interesse generale ex art. 5 CTS.

Se l’attività di gestione patrimoniale rientra nell’interesse generale disciplinata dall’art. 5 CTS, i relativi componenti saranno da imputare nella prima area del rendiconto gestionale;

– supporto generale. Si tratta di una voce residuale che comprende oneri di direzione e amministrazione che garantiscono le condizioni organizzative di base; è area residuale, in cui confluiscono le voci non attribuibili alle precedenti ma svolte a sostegno delle finalità dell’ente.

Relazione di missione a supporto del rendiconto gestionale

Ruolo strategico

La relazione di missione assume un ruolo strategico nel dare senso e profondità ai numeri del rendiconto gestionale.

Il modello di rendiconto gestionale suggerito per le aziende non profit, ripreso e integrato da OIC 35, rafforza l’idea che tale schema costituisca il nucleo informativo per comprendere come l’ente genera e impiega le risorse nelle diverse linee di attività, con indicazione distinta dei proventi e oneri verso soci/associati rispetto a quelli verso terzi.

Informativa nella relazione di missione

L’ente deve fornire, nella relazione di missione, l’informativa sui criteri di classificazione ovvero, dei proventi per aree, dei costi o oneri divisi per natura ed area di imputazione e in particolare, dei proventi che potrebbero rientrare in più voci del rendiconto gestionale.

L’obiettivo che ci si deve porre nella redazione è quello di permettere al lettore di poter comprendere correttamente i valori iscritti nel rendiconto e, allo stesso tempo, consentire un adeguato livello di comparabilità con altri enti diversi, nonostante le possibili differenze applicative nelle prime fasi di adozione dei modelli.

… omissis …

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing