Imposte e tasse

12 Marzo 2026

Rimborso credito Iva annuale

Condividi:

Il rimborso del credito emergente dalla dichiarazione annuale deve essere chiesto mediante la compilazione del rigo VX4. È pari a € 30.000 l’importo dei rimborsi che possono essere eseguiti senza prestazione di garanzia. Per gli importi superiori a € 30.000 la garanzia è alternativa alla presentazione della dichiarazione munita di visto di conformità (o sottoscrizione dell’organo di controllo) e di dichiarazione sostitutiva attestante la sussistenza dei requisiti patrimoniali e di versamento dei contributi per rimborsi chiesti da soggetti non “a rischio”. Devono, pertanto, essere considerate separatamente la soglia di € 5.000, oltre la quale è richiesta l’apposizione del visto di conformità per le compensazioni e quella di € 30.000, prevista per i rimborsi. Per quanto riguarda le somme in compensazione il riferimento è all’utilizzo e non all’ammontare complessivo del credito. La quota parte del rimborso per la quale il contribuente intende utilizzare la procedura semplificata di rimborso, cumulata con gli importi che sono stati o che saranno compensati nel corso dell’anno nel modello F24, non può superare il limite di € 2.000.000,00.

Riferimenti normativi: Artt. 30 e 38-bis D.P.R. 26.10.1972, n. 633 – Art. 34 L. 23.12.2000, n. 388 – Art. 14 D.Lgs. 21.11.2014, n. 175 – Art. 7-quater, c. 32 D.L. 22.10.2016, n. 193 conv. L. 1.12.2016, n. 225 – Provv. Ag. Entrate 26.06.2015 – Provv. Ag. Entrate 15.01.2019 – Circ. Ag. Entrate 15.02.2013, n. 1/E – Circ. Ag. Entrate 30.12.2014, n. 31/E – Circ. Ag. Entrate 30.12.2014, n. 32/E – Circ. Ag. Entrate 27.10.2015, n. 35/E – D.M. Economia 23.01.2015 – L. 31.12.2021, n. 234

Soggetti interessati

Contribuenti Iva che intendono richiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale.

| Società non operative | L’eccedenza di credito risultante dalla dichiarazione annuale Iva non è ammessa al rimborso per le società non operative (art. 3, c. 45 L. 662/1996), nè può costituire oggetto di compensazione (art. 17 D. Lgs. 241/1997) o di cessione ai sensi dell’art. 5, c. 4-ter D.L. 70/1988 (art. 35, c. 15 D.L. 223/2006). Il credito può essere solo riportato nell’anno successivo e utilizzato nelle liquidazioni Iva periodiche. Se la società non operativa per 3 esercizi consecutivi effettua operazioni Iva inferiori all’ammontare dei ricavi presunti il credito non potrà più essere “riportato in avanti” a scomputo dell’Iva a debito relativa ai periodi successivi. La disciplina si applica anche alle società in perdita sistematica: i limiti di utilizzo del credito Iva si riferiscono all’eccedenza relativa al periodo d’imposta in cui si applicano le disposizioni sulle società di comodo. |

Modalità di richiesta

Quadro VX

Consente la richiesta di rimborso del credito Iva mediante la presentazione della dichiarazione annuale.

La presentazione della dichiarazione annuale completa del rigo VX4 si configura, quindi, quale adempimento necessario al fine di consentire l’erogazione del rimborso.

Termini

La dichiarazione Iva 2026 deve essere presentata dal 1.02.2026 al 30.04.2026.

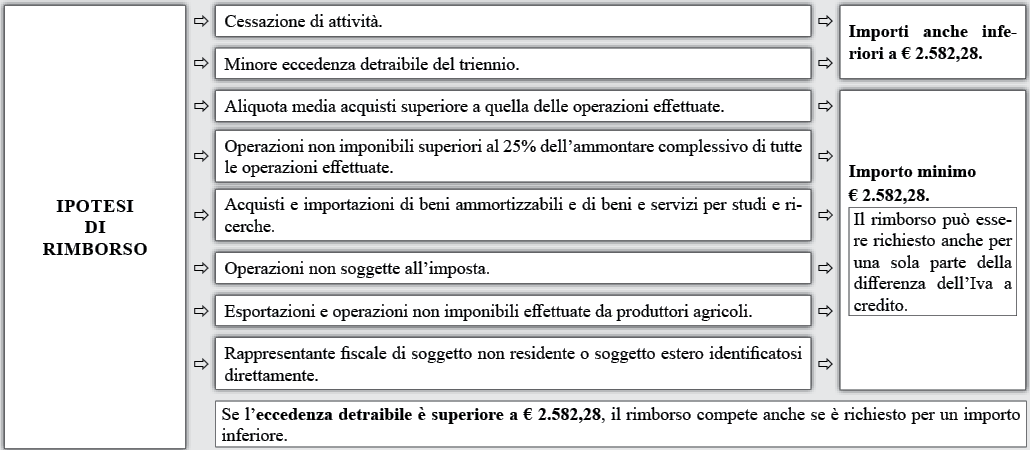

Ipotesi di rimborso

Esecuzione dei rimborsi annuali Iva per importi superiori a € 30.000

Requisiti

Fino a € 30.000 i rimborsi sono eseguibili senza prestazione di garanzia e senza altri adempimenti.

Per l’esecuzione dei rimborsi di importo superiore a € 30.000,00 non è necessaria la prestazione della garanzia nei confronti dello Stato, essendo sufficiente che la dichiarazione o l’istanza da cui emerge il credito Iva richiesto a rimborso riporti il visto di conformità o la sottoscrizione alternativa e che sia allegata una dichiarazione di operatività, attestante che il contribuente è in possesso dei seguenti requisiti:

- il patrimonio netto non è diminuito di oltre il 40%, rispetto alle risultanze contabili dell’ultimo periodo d’imposta;

- la consistenza degli immobili non è diminuita di oltre il 40%, rispetto alle risultanze contabili dell’ultimo periodo d’imposta, per cessioni non effettuate nella normale gestione dell’attività esercitata;

- l’attività non è cessata né si è ridotta, per effetto di cessioni di azienda o di rami d’azienda;

- non sono state cedute, nell’anno precedente la richiesta di rimborso, partecipazioni per oltre il 50% del capitale sociale (per le società di capitali non quotate);

- sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi.

| In assenza di presentazione della dichiarazione sostitutiva dell’atto di notorietà, per i rimborsi relativi a crediti di importo superiore a € 30.000,00 è necessaria la prestazione della garanzia patrimoniale. Resta irrilevante, ai fini della determinazione dell’importo da garantire, l’ammontare degli interessi relativi al ritardo nell’esecuzione dei rimborsi in procedura semplificata. |

Soggetto estero

Circ. Ag. Entrate 27.10.2015, n. 35/E

Può rendere la dichiarazione sostitutiva di atto notorio anche il rappresentante fiscale Iva, nel caso in cui il soggetto titolare del credito sia residente nell’UE o in uno Stato per il quale è in vigore una convenzione internazionale con l’Italia per la produzione dell’atto.

Contribuenti a rischio

Per i contribuenti considerati a rischio per gli interessi erariali, ai fini dell’ottenimento del rimborso Iva, permane l’obbligo di prestare la garanzia patrimoniale per tutte le istanze di rimborso aventi a oggetto crediti Iva di importo superiore a € 30.000,00.

Si tratta, in particolare, dei contribuenti che:

- esercitano un’attività d’impresa da meno di 2 anni, fatta eccezione per le start up innovative di cui all’art. 25 D.L. 179/2012;

- nei 2 anni precedenti alla richiesta di rimborso hanno ricevuto notifica di avvisi di accertamento o di rettifica dai quali risulti, per ciascun anno, una differenza tra gli importi dichiarati e quelli dovuti superiore:

- al 10% degli importi dichiarati, se non superiori a € 150.000;

- al 5% degli importi dichiarati, se superiori a € 150.000, ma non superiori a € 1.500.000;

- all’1% degli importi dichiarati, se superiori a € 1.500.000;

- richiedono il rimborso del credito Iva emergente all’atto della cessazione dell’attività.

Assenza di visto/sottoscrizione

Circ. Ag. Entrate 27.10.2015, n. 35/E

Nel caso in cui il contribuente abbia chiesto a rimborso l’Iva annuale senza apporre il visto di conformità o la sottoscrizione alternativa, è possibile correggere l’errore o l’omissione mediante dichiarazione integrativa, da inviarsi entro il termine previsto per la presentazione della dichiarazione relativa al periodo di imposta successivo (art. 2, c. 8-bis D.P.R. 322/1998).

Modifica importo chiesto a rimborso

Circ. Ag. Entrate 27.10.2015, n. 35/E

La dichiarazione integrativa, da presentare entro il termine di presentazione della dichiarazione relativa al periodo di imposta successivo (anziché entro i 90 giorni dalla scadenza del termine naturale), può essere utilizzata anche per modificare l’originaria domanda di rimborso per revocare, in tutto o in parte, l’importo.

La dichiarazione integrativa può essere presentata anche al fine di aumentare l’importo richiesto a rimborso e ridurre proporzionalmente quanto utilizzabile in compensazione o detrazione.

Gruppi

Circ. Ag. Entrate 27.10.2015, n. 35/E

Ai fini delle compensazioni nell’ambito della liquidazione Iva di gruppo si rinvia alle disposizioni in materia di rimborsi, di cui all’art. 38-bis D.P.R. 633/1972. Pertanto, l’ammontare di € 30.000, rilevante ai fini dell’esonero da formalità, si applica anche per le compensazioni delle eccedenze di credito risultanti dalla dichiarazione della controllante, ovvero dalle dichiarazioni delle controllate, con le somme che avrebbero dovuto essere versate dalle altre società del gruppo.

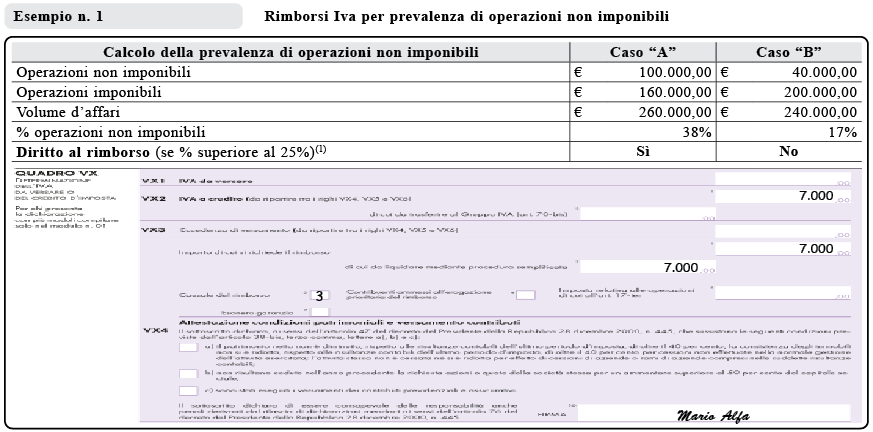

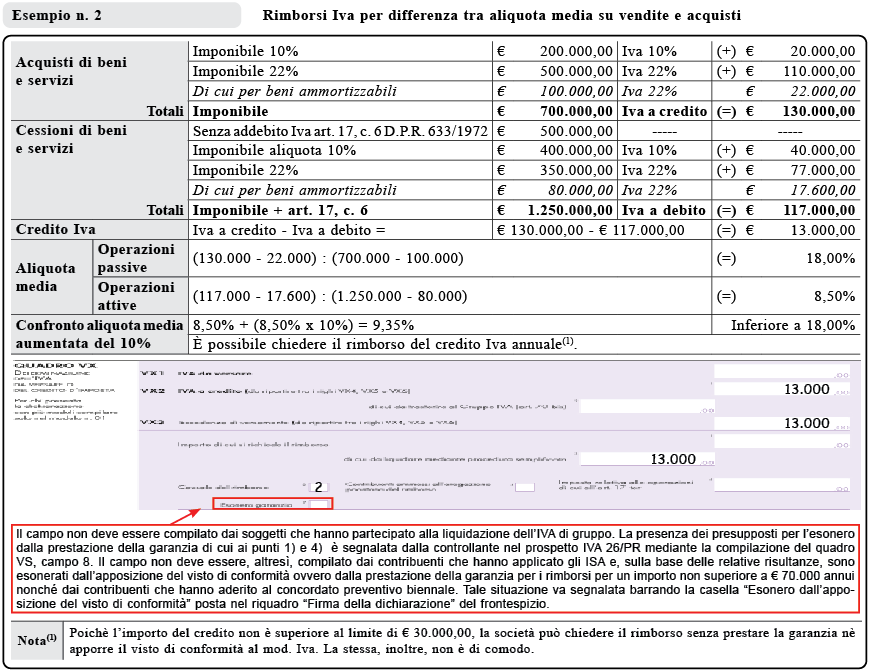

Esempi di compilazione

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing