Contabilità e bilancio

24 Febbraio 2026

Termini di approvazione del bilancio

Condividi:

Cosa affronteremo in questo articolo:

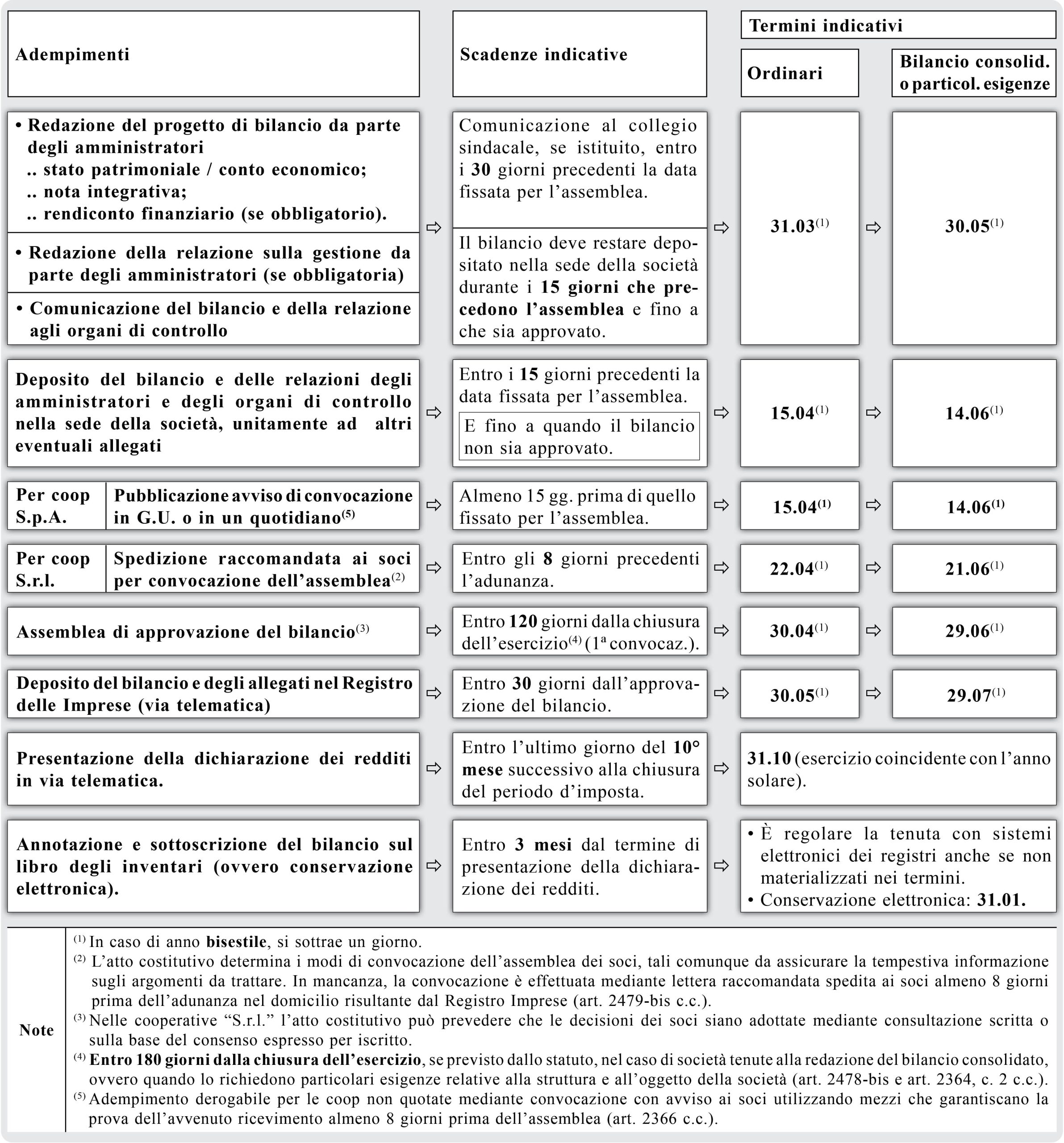

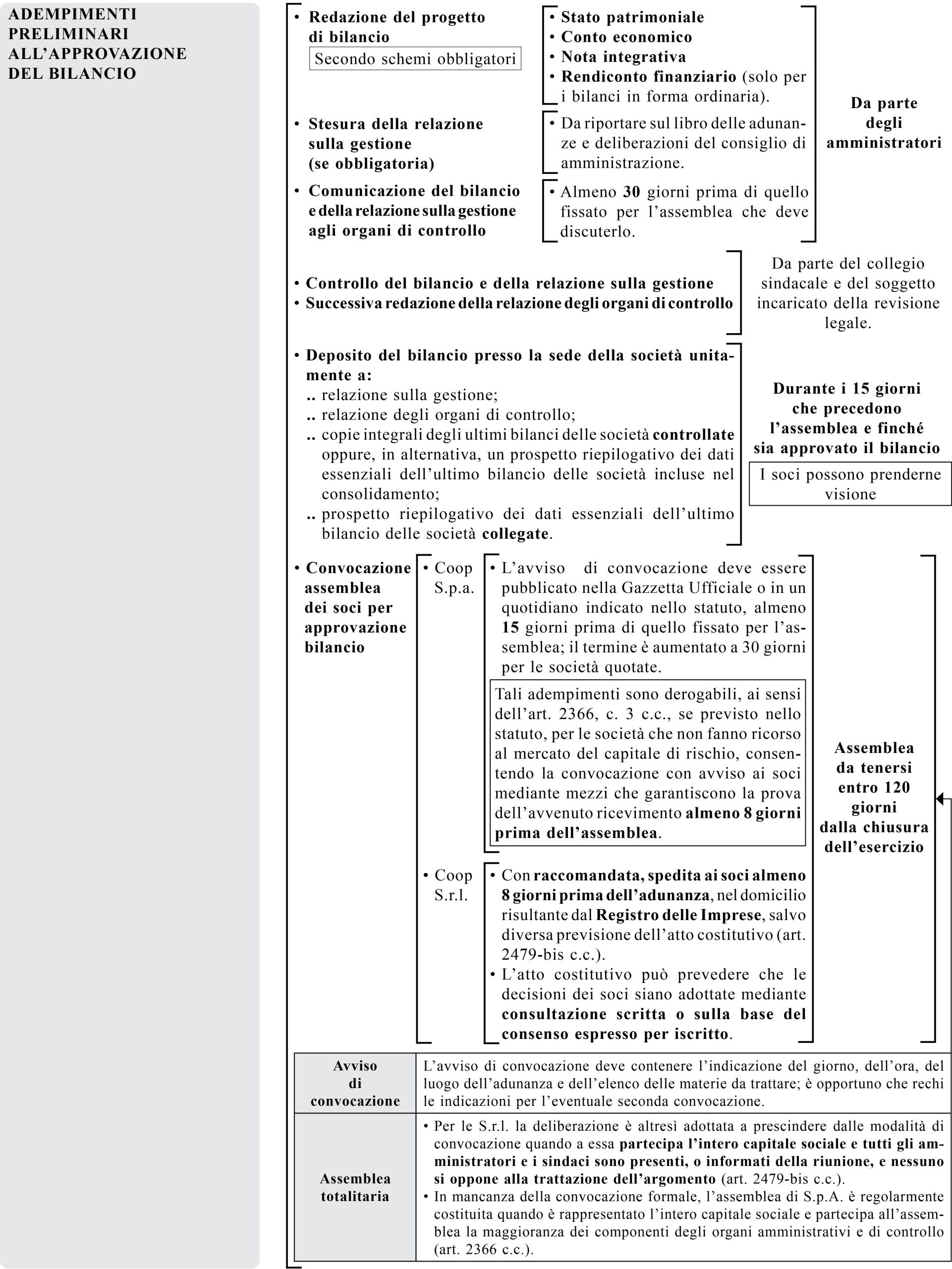

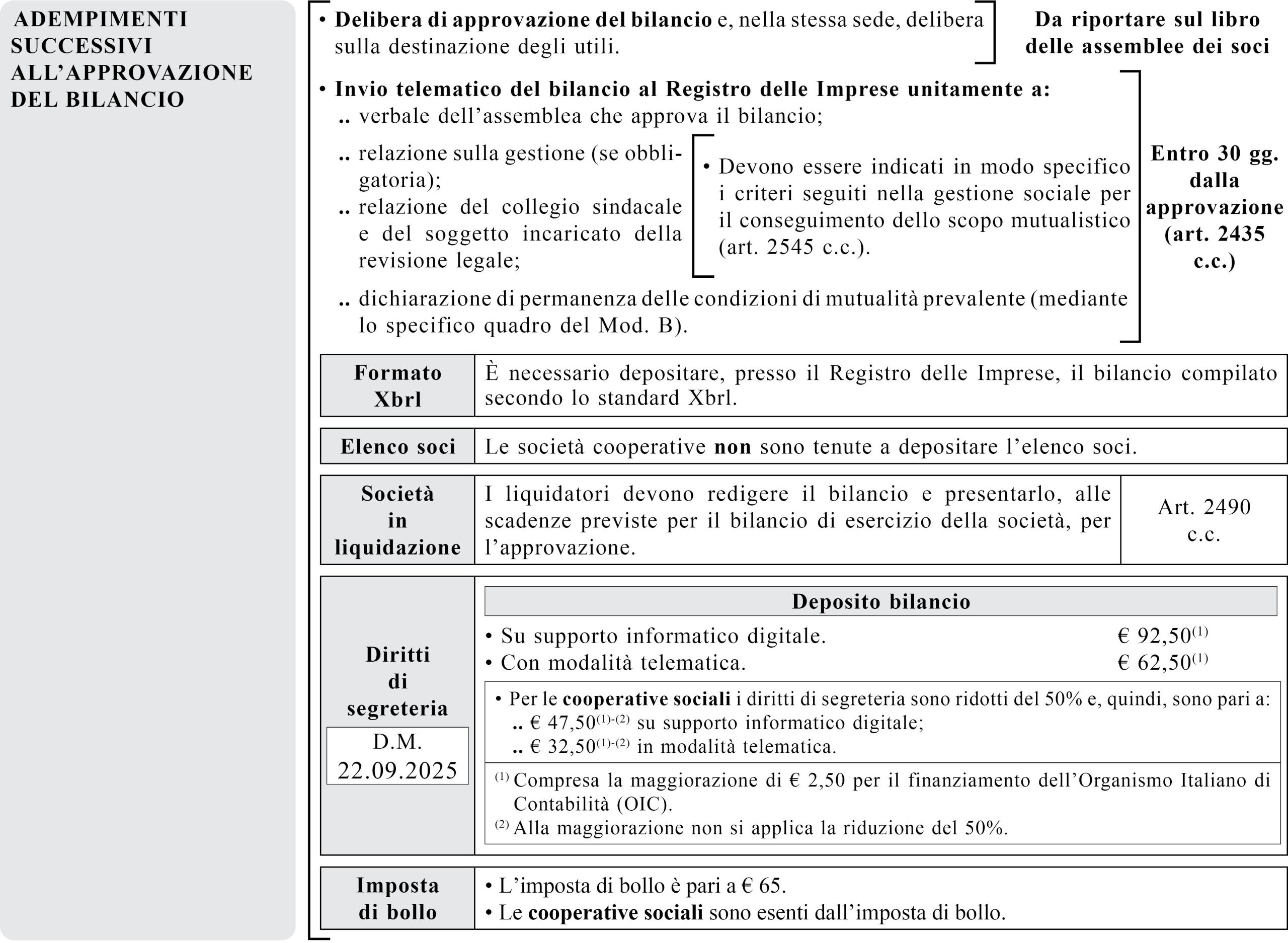

Si schematizzano i principali adempimenti connessi al procedimento di formazione e di approvazione del bilancio di esercizio, evidenziandone i fondamentali aspetti operativi e le soluzioni ritenute più cautelative ai fini civilistici e fiscali. È necessario depositare, presso il Registro delle Imprese, il bilancio compilato secondo lo standard Xbrl.

Riferimenti normativi: Art. 2 D.P.R. 22.07.1998, n. 322 – Libro V, sez. IX Codice Civile – Artt. 8, 11, 12 L. 9.08.2023, n. 111 – D. Lgs. 8.01.2024, n. 1 – D. Lgs. 5.08.2024, n. 108 – D.P.R. 14.12.1999, n. 558

Schema di sintesi

Procedura per l’approvazione

Decisioni dei soci di S.r.l. adottate mediante consultazione scritta (art. 2479 c.c.)

Previsione atto costitutivo

Nella cooperativa che adotta le norme della S.r.l. l’approvazione del bilancio e la distribuzione degli utili sono affidati alla decisione dei soci che, qualora sia previsto dall’atto costitutivo, può essere adottata anche mediante consultazione scritta o sulla base del consenso espresso per iscritto.

In tale caso, la decisione dei soci deve essere trascritta tempestivamente nel libro delle decisioni dei soci.

Deposito Registro Imprese

Come documento di approvazione del bilancio d’esercizio deve essere depositato il “Verbale della decisione assunta dai soci”. Tale documento deve attestare che, in una certa data, i soci della società, mediante consenso espresso per iscritto o consultazione scritta, hanno approvato il bilancio d’esercizio.

In aggiunta a tale documento non è necessario acquisire anche i singoli consensi: il documento ricognitivo della decisione sociale deve infatti segnalare che quest’ultima è il risultato delle singole adesioni, espresse per iscritto.

Non è equivalente alla produzione del cd. “Verbale della decisione” la semplice trasmissione dei consensi manifestati dai soci: i consensi attestano, infatti, le singole decisioni dei soci e non la decisione sociale. Quest’ultima, invece, è ciò che deve essere documentato e presentato all’Ufficio del Registro delle Imprese. Spetta agli amministratori curare la trascrizione nei libri sociali delle decisioni assunte.

Assemblee a distanza [Consiglio Notarile di Milano (massima n. 200 23.11.2021)]

Gli statuti delle società di capitali possono prevedere che le assemblee si svolgano esclusivamente mediante mezzi di telecomunicazione, ovvero che concedano agli amministratori la facoltà di scelta.

È parimenti ritenuta legittima la clausola che consenta la possibilità di intervento mediante mezzi audio-video quale modalità aggiuntiva all’intervento di persona per i soci.

Quanto sostenuto per le assemblee dei soci dovrebbe valere anche per le riunioni degli altri organi sociali, a condizione dell’esistenza della specifica disposizione statutaria che consenta la partecipazione con mezzi di telecomunicazione.

| L’art. 4, c. 11 D.L. 200/2025 ha prorogato al 30.09.2026 le disposizioni di cui all’art. 106, c. 7 D.L. 18/2020, che consentono anche in deroga alle disposizioni statutarie, lo svolgimento delle assemblee anche esclusivamente con mezzi di telecomunicazione e l’espressione del voto per via elettronica ovvero mediante consultazione scritta. |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing