Imposte e tasse

12 Marzo 2026

Limiti al fermo amministrativo sull’auto uso promiscuo

Condividi:

Cosa affronteremo in questo articolo:

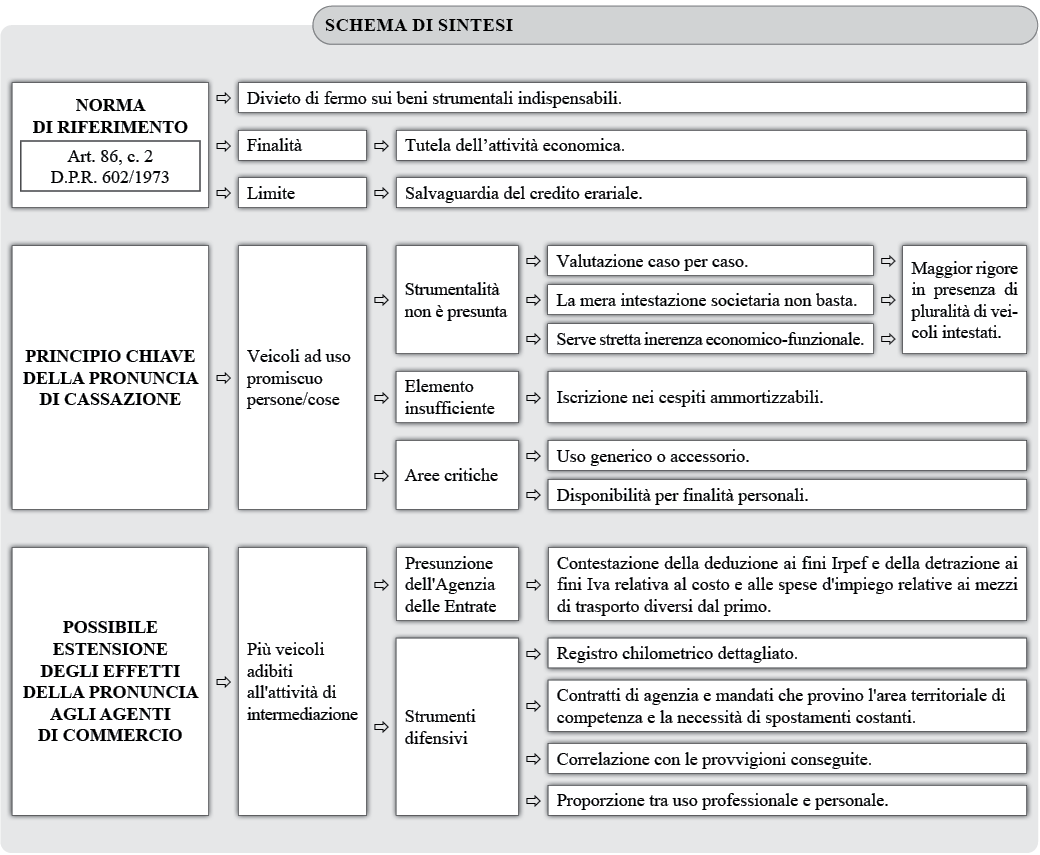

Con l’ordinanza 17.03.2025, n. 7156 la sezione V Civile della Corte di Cassazione è tornata a precisare i limiti del fermo amministrativo sui mezzi di trasporto destinati a un uso promiscuo o accessorio, valorizzando lo spirito dell’art. 86, c. 2 D.P.R. 602/1973, che protegge dalle ganasce fiscali unicamente i beni indispensabili allo svolgimento dell’attività economica, ribadendo che la salvaguardia dal fermo non può essere estesa in modo indiscriminato a tutti i veicoli di proprietà aziendale, pena la frustrazione della finalità di garanzia sottesa alla misura. L’ordinanza n. 7156/2025 riguarda la verifica della strumentalità del “parco macchine” intestate a un’impresa operante nel settore edilizio. Tuttavia, in sede di verifica, benché il legislatore non preveda espressamente limiti sul numero di auto che l’agente può avere intestate, gli enti competenti potrebbero fare proprie le conclusioni raggiunte dai Giudici di Legittimità ed estenderle anche alle vetture (ovvero ai mezzi di trasporto, se più di uno) utilizzati nell’ambito dell’attività di intermediazione, nonostante gli stessi mezzi godano di una presunzione di strumentalità più forte, data la natura intrinseca dell’attività. Pertanto, in sede di controllo dell’Agenzia delle Entrate che chiederà, per esempio, all’agente di commercio di giustificare la necessità di un 2° autoveicolo, l’imprenditore può dimostrare attraverso registri chilometrici, contratti di agenzia e documentazione delle spese che il veicolo o i veicoli sono effettivamente e prevalentemente inseriti nel ciclo produttivo delle visite ai clienti.

Riferimenti normativi: Art. 86, c. 2 D.P.R. 29.09.1973, n. 602 – Cass., ord. 17.03.2025, n. 7156

Schema di sintesi

Elementi favorevoli all’agente

Strumentalità intrinseca

Per l’agente di commercio, l’auto costituisce uno strumento essenziale e insostituibile per lo svolgimento dell’attività. La giurisprudenza ha da tempo riconosciuto che il veicolo dell’agente non è un mero bene accessorio, ma rappresenta il “mezzo di lavoro” per eccellenza, equiparabile agli utensili per l’artigiano.

Iscrizione tra i beni strumentali

L’annotazione in contabilità come bene strumentale (presumibilmente con ammortamento ai sensi dell’art. 102, c. 7 Tuir) costituisce un primo elemento probatorio rilevante.

Caso pratico

Una ditta individuale che ha già un contratto di autonoleggio a lungo termine, e poi stipula un 2° contratto, riceve dalla competente Direzione Provinciale delle Entrate uno schema d’atto attraverso cui si contesta la deduzione ai fini Irpef e la detrazione ai fini Iva relativa al costo e alle spese del 2° mezzo di trasporto.

Sarà compito dell’agente di dimostrare l’inerenza dei componenti negativi di reddito e la riferibilità dei mezzi, nel senso che entrambe le autovetture rientrano nel processo produttivo del suo servizio. Le motivazioni potrebbero essere le seguenti:

- clientela dislocata in territori diversi;

- tanti clienti in centro, per visitare i quali è utile avere un’utilitaria elettrica che possa circolare senza limitazioni nelle ZTL;

- pluralità di clienti tra cui alcuni con sede a diverse centinaia di Km dal proprio domicilio fiscale, per i quali una vettura di maggiori dimensioni è più indicata, trattandosi di lunghi spostamenti.

Onere probatorio

Se principi enunciati dalla Corte di Cassazione verranno traslati, in sede di verifica, nei confronti di un agente di commercio, non basterà la mera iscrizione contabile.

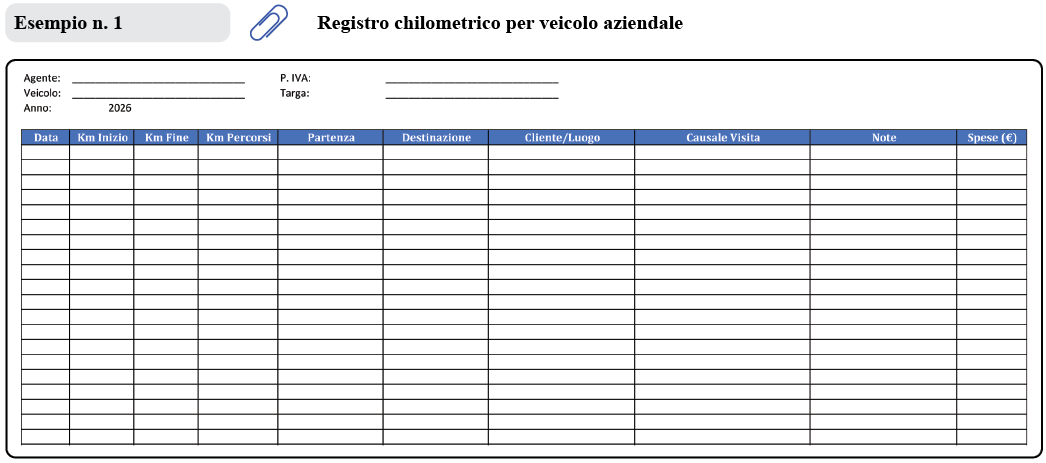

L’agente dovrà fornire dati come i seguenti:

- registro chilometrico dettagliato: indicazione delle trasferte effettuate, clienti visitati, zone di operatività. La Cassazione richiede “elementi oggettivi” che dimostrino l’effettivo inserimento nel ciclo produttivo;

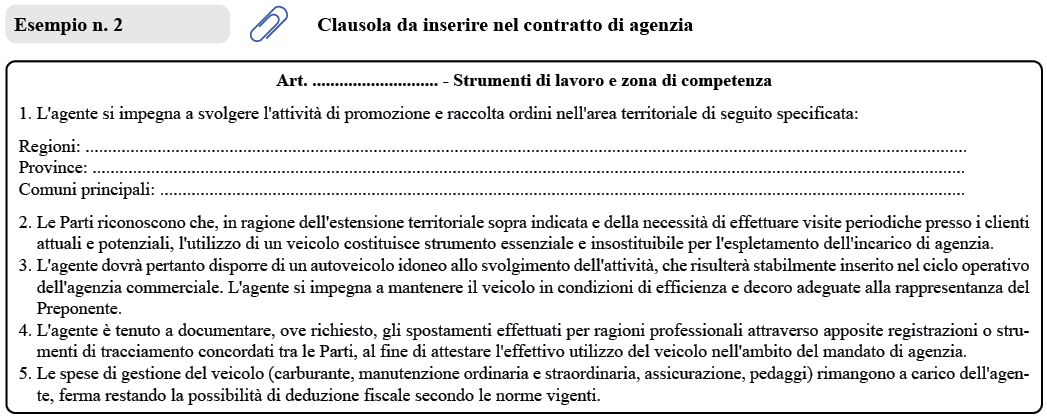

- contratti di agenzia e mandati: documentazione che provi l’area territoriale di competenza e la necessità di spostamenti costanti;

- correlazione con ricavi: spese di carburante, pedaggi autostradali, parcheggi che mostrino una coerenza con i ricavi conseguiti e con le zone di operatività;

- proporzione uso professionale/personale: anche se l’uso è promiscuo, occorre dimostrare che la componente professionale è prevalente e qualificante.

In sostanza, la Cassazione scardina il principio normativo di cui all’art. 164, c. 1 lett. b) Tuir, secondo cui, a prescindere dall’effettiva misura di utilizzo aziendale, a un agente di commercio e soggetti assimilati è consentita la deduzione dei costi in misura pari all’80% di quelli effettivamente sostenuti.

Limiti specifici

Spetta all’agente dimostrare positivamente l’indispensabilità, non essendo sufficiente la mera allegazione dell’uso professionale:

- veicoli di lusso o plurimi: se l’agente possedesse più veicoli o un’auto di cilindrata/valore manifestamente eccedente le esigenze professionali, la protezione dal fermo potrebbe essere negata (proporzionalità);

- incoerenza documentale: se il registro chilometrico mostrasse un utilizzo limitato o non correlato all’attività (es. pochi km rispetto ai contratti di agenzia), la prova sarebbe insufficiente.

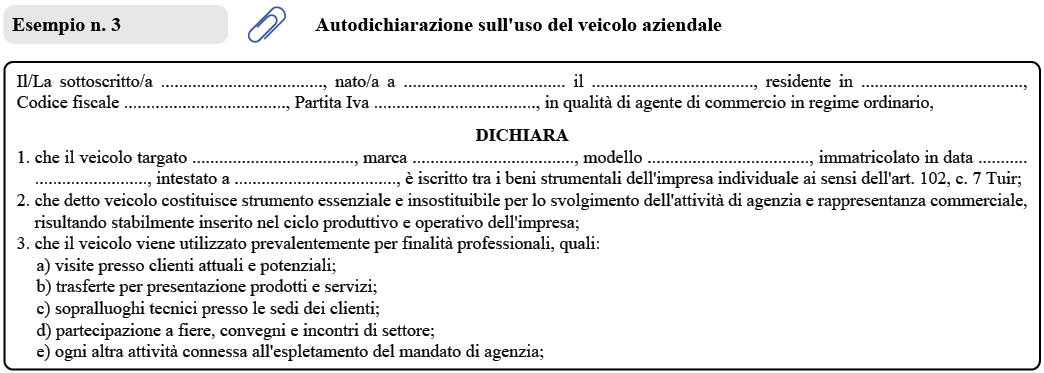

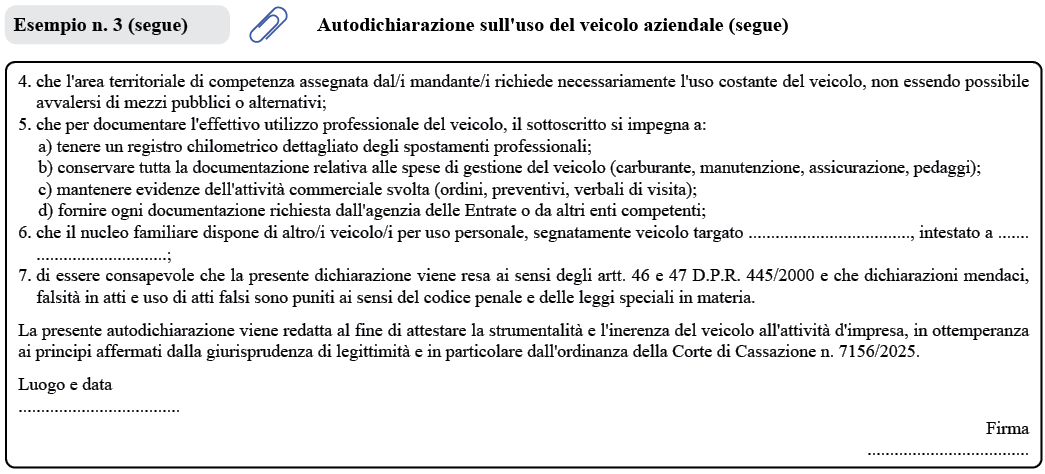

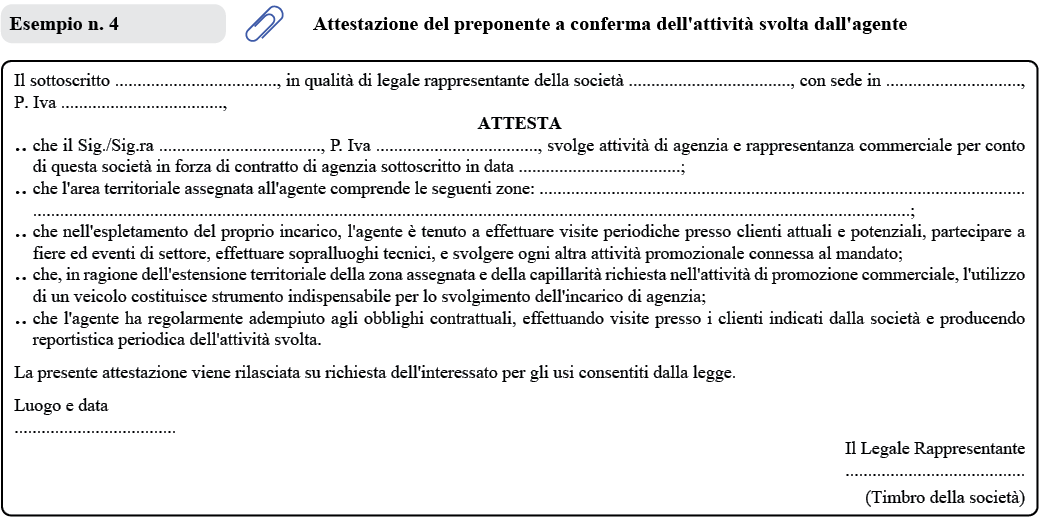

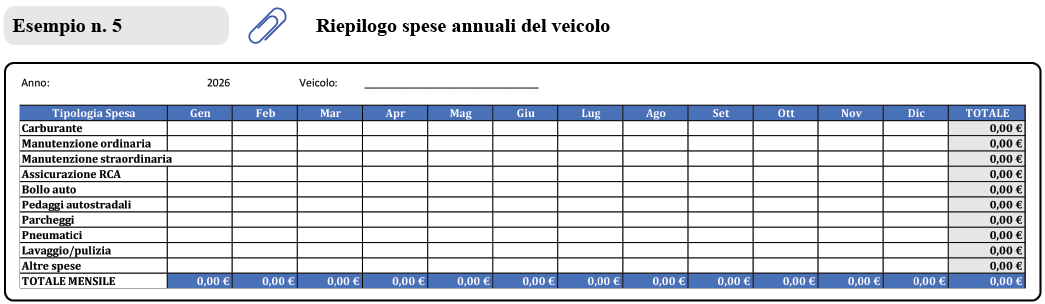

Modulistica

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing