Fisco e amministrazione

08 Maggio 2026

Adempimento collaborativo per piccole e medie imprese

Condividi:

Cosa affronteremo in questo articolo:

Con il provvedimento n. 42022/2026 l’Agenzia delle Entrate ha definito le linee operative della cooperative compliance per i contribuenti con fatturato inferiore a € 500 milioni relativi al 2026-2027, approvando anche il nuovo modello di adesione. L’opzione, prevista dall’art. 7-bis D.Lgs. 128/2015 e disciplinata dal D.M. 9.07.2025, permette ai soggetti che adottano un sistema strutturato di gestione e controllo del rischio fiscale di accedere a un regime collaborativo pur senza i requisiti dimensionali ordinari. Tra i principali vantaggi rientra l’esclusione delle sanzioni amministrative e penali per le violazioni legate ai rischi fiscali segnalati tramite interpello, purché il comportamento del contribuente sia conforme a quello rappresentato all’Agenzia e non vi siano condotte fraudolente. L’opzione ha validità biennale, è irrevocabile per tale periodo e si rinnova automaticamente per altri 2 anni, salvo revoca comunicata tramite lo stesso modello utilizzato per l’adesione.

Adozione del sistema di controllo del rischio fiscale

L’art. 7-bis D.Lgs. 221/2023 prevede che i contribuenti che non possiedono i requisiti per aderire al regime di adempimento collaborativo, possono optare per l’adozione di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, dandone apposita comunicazione all’Agenzia delle Entrate.

All’esercizio di tale opzione sono collegati effetti “premiali” consistenti nella mancata irrogazione delle sanzioni amministrative e penali per le violazioni tributarie riferite a rischi di natura fiscale comunicati all’Agenzia delle Entrate con apposita istanza di interpello presentata prima dell’invio delle dichiarazioni fiscali o comunque prima del decorso delle relative scadenze. Ciò vale a condizione che il comportamento adottato dal contribuente sia conforme a quanto illustrato nell’istanza di interpello e che non siano state commesse violazioni tributarie basate su condotte simulatorie o fraudolente.

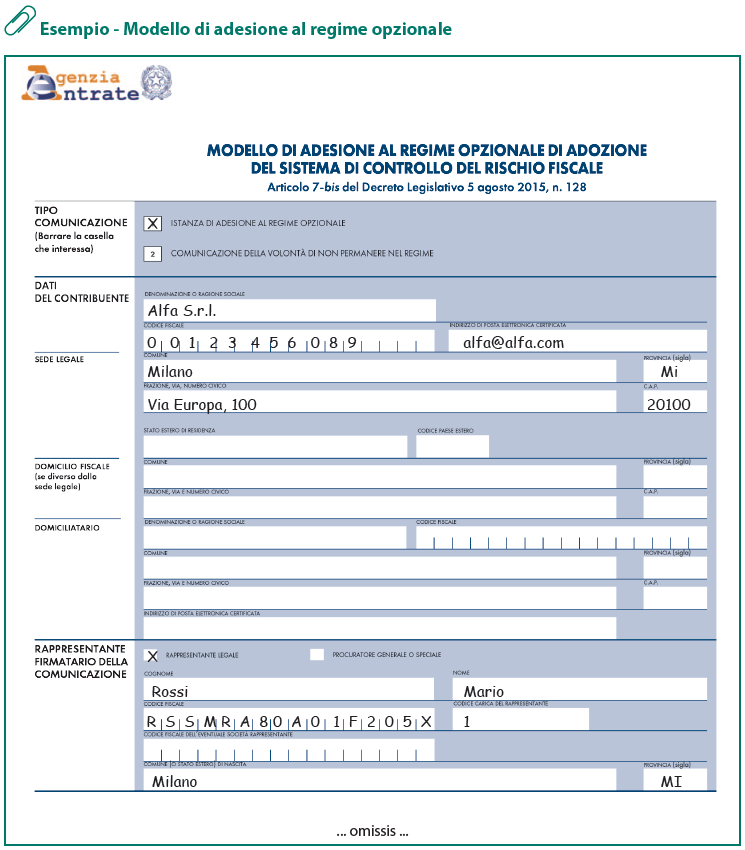

Modello

Con provvedimento prot. 42022/2026 l’Agenzia delle Entrate ha approvato, unitamente alle relative istruzioni, il “Modello di adesione al regime opzionale di adozione del sistema di controllo del rischio fiscale” da utilizzare per l’esercizio dell’opzione.

Sottoscrizione e invio

Il modello, reso disponibile gratuitamente, in formato elettronico, sul sito Internet www.agenziaentrate.gov.it, è sottoscritto e presentato, esclusivamente per via telematica, mediante Pec alla Direzione centrale Grandi contribuenti e internazionale (dc.acc.cooperative@pec.agenziaentrate.it), che è competente in via esclusiva per la ricezione delle comunicazioni di adesione.

Alla domanda va allegata la documentazione prevista (art. 2, c. 3 D.M. 9.07.2025), tra cui la Mappa dei rischi e dei controlli fiscali.

Verifiche

L’Ufficio verifica che il sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale sia stato predisposto in modo coerente con le linee guida e che sia stato certificato, anche in ordine alla sua conformità ai principi contabili, da parte di professionisti indipendenti già in possesso di una specifica professionalità iscritti all’albo degli avvocati o dei dottori commercialisti ed esperti contabili, conformemente alle disposizioni contenute nel D.M. 12.11.2024 n. 212.

Esito

Al termine dell’attività istruttoria svolta, l’Ufficio comunica al contribuente, tramite Pec, l’esito della verifica sul riscontro dei requisiti di validità dell’opzione entro 120 giorni decorrenti dal ricevimento del modello.

In caso di richiesta di ulteriore documentazione ovvero di interventi ritenuti necessari ai fini dell’accesso al regime opzionale, i termini si intendono sospesi sino alla presentazione dell’ulteriore documentazione all’Ufficio, ovvero sino alla presa d’atto dell’avvenuta implementazione delle misure correttive eventualmente richieste. La mancata presentazione della documentazione ovvero la mancata implementazione delle misure correttive entro 6 mesi dalla richiesta comportano la rinuncia del contribuente all’esercizio dell’opzione.

Applicazione

Gli uffici territoriali competenti per il controllo si occuperanno di verificare la corretta applicazione delle risposte rese ai soggetti aderenti al regime opzionale.

Vantaggi

L’adesione al regime opzionale comporta diversi benefici, tra cui:

- disapplicazione delle sanzioni: non si applicano sanzioni amministrative e penali per le violazioni relative a rischi fiscali comunicati anticipatamente tramite interpello qualificato, a condizione che il comportamento del contribuente sia coerente con quanto dichiarato e non sussistano elementi fraudolenti;

- esclusione di rilevanza penale: non si configura il reato di dichiarazione infedele e non si configura una notizia di reato, purché non vi siano condotte simulatorie o fraudolente;

- certezza preventiva: possibilità di ottenere certezza preventiva sui comportamenti da adottare attraverso specifiche interlocuzioni con l’Agenzia delle Entrate.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing