Gestione del personale

08 Maggio 2026

Deduzione Irap 2026 dei costi del personale

Condividi:

Cosa affronteremo in questo articolo:

Ai fini della determinazione della base imponibile Irap è ammesso in deduzione il costo complessivo per il personale dipendente con contratto a tempo indeterminato. Dal periodo d’imposta in corso al 1.01.2022 risultano esclusi dall’ambito di applicazione e dall’obbligo dichiarativo Irap le persone fisiche che esercitano attività commerciali o esercenti arti e professioni indicate all’art. 3, c. 1 lett. b) e c) D.Lgs. 446/1997. Rimangono, invece, soggetti all’imposta coloro che producono i citati redditi in forma diversa da quella individuale, come le società, i professionisti che svolgono l’attività in forma associativa e le società tra professionisti. Nella fase di compilazione della dichiarazione Irap, nella sezione I del quadro IS devono essere indicate le deduzioni di cui all’art. 11 D.Lgs. 446/1997 come modificato dai vari interventi negli anni. Per i soggetti con periodo d’imposta coincidente con l’anno solare, la dichiarazione Irap va presentata dal 30.4 al 31.10 dell’anno successivo a quello di chiusura del periodo d’imposta. Con riferimento al periodo d’imposta 2025, la dichiarazione Irap deve essere presentata entro il 2.11.2026, in quanto il 31.10.2026 cade di sabato.

| ESEMPIO – Deduzione forfetaria |

| La deduzione forfetaria spetta anche se risultano impiegati nell’anno più di 5 lavoratori; in tal caso, il contribuente può scegliere i lavoratori su cui calcolare la deduzione. Vanno esclusi gli apprendisti, i disabili e il personale assunto con contratti di formazione lavoro in quanto il costo del lavoro di tali soggetti è già stato considerato nella deduzione di cui al rigo IS4. Si ipotizzi che il rapporto di lavoro sia iniziato il giorno 10.03.2025 e sia poi cessato il giorno 28.10.2025. La deduzione forfetaria sarà così determinata: € 1.850 / 365 giorni x 233 giorni = € 1.180,96. |

| ESEMPIO – Lavoratore part time |

| Si ipotizzi un lavoratore a tempo parziale (50% – 20 ore settimanali) assunto il giorno 14.04.2025. Dal 1.09.2025 il rapporto a tempo parziale passa al 75% (30 ore settimanali). La deduzione forfetaria deve essere proporzionata al periodo in forza: € 1.850 / 365 giorni x 262 giorni = € 1.327,95 (deduzione teorica). Deve poi essere determinata la seguente percentuale media di lavoro a tempo parziale: (50% x 5 mesi + 75% x 4 mesi) / 9 mesi = 61,11111%. La deduzione teorica, pertanto, verrà conseguentemente riproporzionata: € 1.327,95 x 61,11111% = € 811,52 (deduzione spettante). |

Somministrati e distaccati

I costi relativi a dipendenti distaccati presso altra azienda oppure forniti con contratto di somministrazione ad un’azienda utilizzatrice sono rilevanti ai fini Irap per l’azienda che ha beneficiato della prestazione lavorativa del dipendente (azienda distaccataria o azienda somministrata) e non per l’azienda titolare del rapporto di lavoro con il dipendente (azienda distaccante o azienda di somministrazione).

Lavoro stagionale

La deduzione ai fini Irap è altresì ammessa, nei limiti del 70% del costo complessivamente sostenuto, per ogni lavoratore stagionale impiegato per almeno 120 giorni per 2 periodi d’imposta, a decorrere dal 2° contratto stipulato con lo stesso datore di lavoro nell’arco temporale di 2 anni a partire dalla cessazione del precedente contratto (art. 11, c. 1-octies, n. 2). Il costo del personale dipendente integralmente deducibile viene esposto per l’ammontare complessivo, compresi i contributi Inail, al rigo IS7.

| ESEMPIO – Lavoro stagionale |

| Lavoratore dipendente assunto per un 1° periodo dal 1.03.2024 al 30.05.2024 (giorni di impiego 91); 2° rapporto nel periodo 1.06.2025 – 31.07.2025 (giorni di impiego 61). In base a tali dati: – il 2° contratto risulta stipulato entro 2 anni dalla cessazione del 1° rapporto; – la durata complessiva dei 2 rapporti è superiore al limite di 120 giorni (91 + 61 = 152); – pertanto, per il 2° rapporto di lavoro è riconosciuta una deduzione pari al 70% delle spese sostenute per il dipendente in relazione ai giorni di impiego (61 giorni). L’agevolazione andrebbe altresì riconosciuta in relazione ad un eventuale 3° contratto stipulato entro 2 anni dalla data di cessazione del secondo (31.07.2025), a condizione che i giorni di impiego, considerando quelli afferenti al 2° e 3° rapporto di lavoro, risultino almeno pari a 120 giorni. |

Premio Inail

Per quanto riguarda il costo dei premi versati all’Inail, nel rigo IS1 vanno indicati esclusivamente i premi assicurativi riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato. Di conseguenza, occorre distinguere tra 2 casi:

- premi Inail riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato (rigo IS1);

- premi Inail riferibili al personale dipendente a tempo indeterminato (rigo IS7).

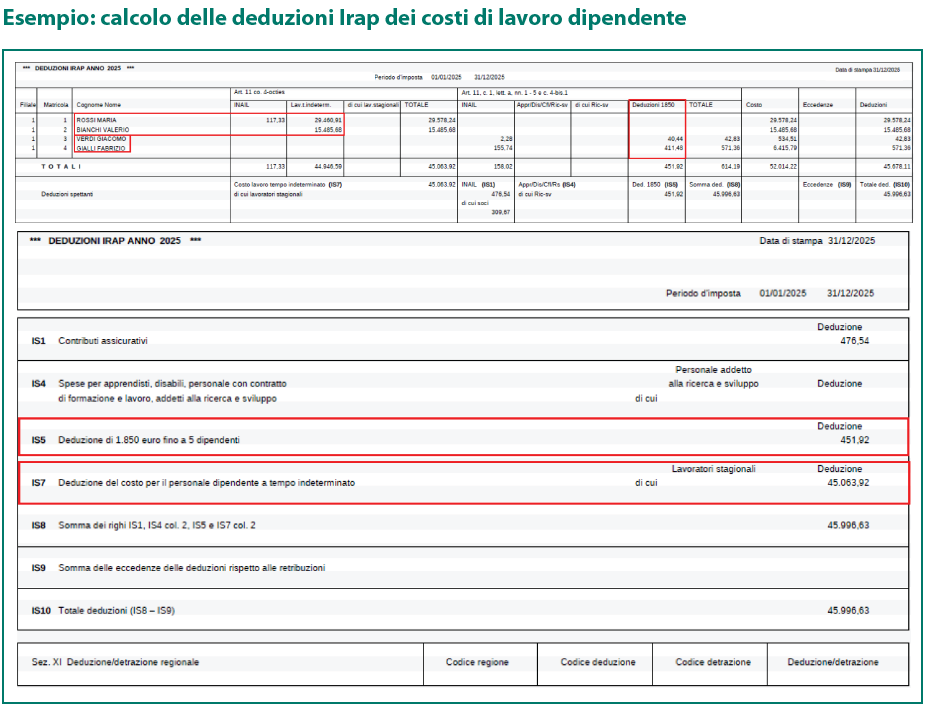

| ESEMPIO – Calcolo delle deduzioni Irap dei costi di lavoro dipendente |

| Si ipotizzi che la ditta Individuale Neri Marco relativamente al periodo di imposta 2025 ha avuto in forza il seguente personale dipendente: – Rossi Maria, assunta a tempo pieno e indeterminato per tutto il periodo di imposta; – Bianchi Valerio, assunto come apprendista e in forza fino al giorno 30.09.2025; – Verdi Giacomo, assunto a tempo pieno e determinato dal giorno 5.09.2025 al 12.09.2025; – Gialli Fabrizio, assunto a tempo determinato dal giorno 11.10.2025. Deduzioni – Per i lavoratori dipendenti Rossi Maria e Bianchi Valerio, essendo l’assunzione a tempo indeterminato, la deduzione è pari al costo sostenuto di € 29.460,91 e € 15.485,68. Per i lavoratori dipendenti Verdi Giacomo e Gialli Fabrizio, essendo l’assunzione a tempo determinato, la deduzione di € 1.850 deve essere rapporta alla durata del rapporto di lavoro. – Verdi Giacomo: il rapporto di lavoro è durato 8 giorni = € 1.850 / 366 x 8 = € 40,44. – Gialli Fabrizio: il rapporto di lavoro è durato 82 giorni = € 1.850 / 366 x 82 = € 411,48. |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing