Imposte e tasse

19 Maggio 2026

Iva al 5% per prestazioni delle imprese sociali

Condividi:

Tra le disposizioni emanate in materia di terzo settore, ad opera del D. Lgs. 4.12.2025 n. 186, è presente una specifica misura che incide sul regime di imposizione indiretta, ai fini dell’imposta sul valore aggiunto, in favore delle imprese sociali di cui al D. Lgs. 112/2017.

L’art. 4 del provvedimento citato, attraverso una modifica al numero 1 della tabella A, parte II-bis, allegata alla legge Iva, estende l’applicazione dell’Iva al 5% alle prestazioni di tipo sociale svolte dalle imprese sociali costituite in forma societaria (ad eccezione della forma cooperativa), allineando quindi la relativa disciplina a quella già prevista per le cooperative sociali e loro consorzi.

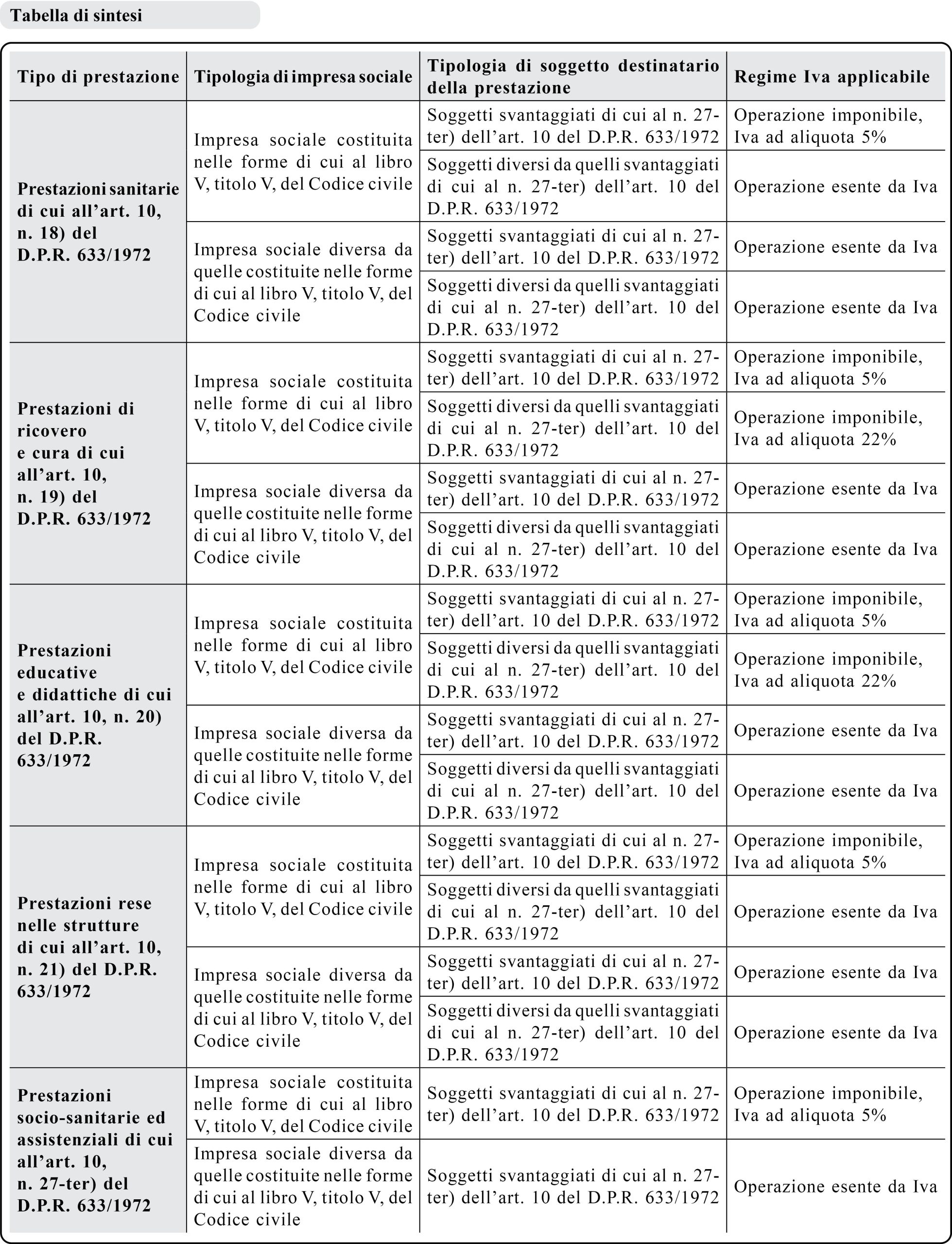

L’aliquota agevolata riguarda, nel dettaglio, le prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter) dell’art. 10, c. 1 D.P.R. 633/1972, se rese in favore dei soggetti svantaggiati indicati nel medesimo numero 27-ter).

La disposizione sottrae quindi le prestazioni indicate al proprio naturale regime di esenzione, senza possibilità di scelta alcuna. Si tratta in particolare delle prestazioni di carattere sanitario, di ricovero e cura, delle prestazioni educative e didattiche, delle prestazioni rese negli asili, negli orfanotrofi, nelle case di riposo e strutture similari, delle prestazioni socio-sanitarie ed assistenziali.

La disposizione, per quanto si rinviene dal testo normativo, riguarda esclusivamente le imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile, quindi, in buona sostanza, nella forma di società commerciale non cooperativa, disciplinata, quest’ultima, dal titolo VI.

L’Agenzia delle Entrate, nel corso dell’incontro “Telefisco 2026”, ha ulteriormente chiarito che le imprese sociali non costituite in forma societaria applicano il regime di esenzione Iva previsto per la generalità degli Ets. Al contrario, le imprese sociali costituite in forma societaria diversa dalla società cooperativa applicheranno il regime agevolato nella misura del 5% per le prestazioni sanitarie, sociosanitarie, assistenziali e educative rese nei confronti dei soggetti fragili indicati al n. 27-ter del D.P.R. 633/1972.

Riferimenti normativi: D. Lgs. 3.07.2017, n. 112 – Art. 4 D. Lgs. 4.12.2025, n. 186 – Tab. A, parte II-bis, alleg. al D.P.R. 26.10.1972, n. 633

Imprese sociali

Requisito soggettivo

Possono acquisire la qualifica di impresa sociale tutti gli enti privati, inclusi quelli costituiti nelle forme di cui al libro V del Codice Civile.

Non possono acquisire la qualifica di impresa sociale le società costituite da un unico socio persona fisica, le amministrazioni pubbliche e gli enti i cui atti costitutivi limitino, anche indirettamente, l’erogazione dei beni e dei servizi in favore dei soli soci o associati.

Le cooperative sociali e i loro consorzi, di cui alla L. 8.11.1991, n. 381, acquisiscono di diritto la qualifica di imprese sociali.

Requisito oggettivo

Esercitano in via stabile e principale un’attività d’impresa di interesse generale, senza scopo di lucro e per finalità civiche, solidaristiche e di utilità sociale, adottando modalità di gestione responsabili e trasparenti e favorendo il più ampio coinvolgimento dei lavoratori, degli utenti e di altri soggetti interessati alle loro attività.

Le attività di impresa di interesse generale sono indicate in modo tassativo all’art. 2 del D. Lgs. 112/2017.

Regime Iva delle prestazioni di carattere sociale

Le prestazioni sanitarie, di ricovero e cura, le prestazioni educative e didattiche, le prestazioni rese negli asili, negli orfanotrofi, nelle case di riposo e strutture similari, le prestazioni socio-sanitarie ed assistenziali rese da imprese sociali costituite in forma societaria (diversa dalla società cooperativa) nei confronti di particolari categorie di soggetti svantaggiati sono assoggettate ad Iva ad aliquota 5% (art. 4

D. Lgs. 4.12.2025, n. 186).

Quadro normativo

Novità normativa

Al numero 1 della tabella A, parte II-bis, allegata al D.P.R. 633/1972, dopo le parole: «cooperative sociali e loro consorzi» sono inserite le seguenti: «e dalle imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile» (art. 4 D. Lgs. 4.12.2025, n. 186).

Per effetto della variazione normativa, il testo del numero 1 della Tabella A, parte II-bis, allegata al D.P.R. 633/72 (applicazione dell’Iva ad aliquota 5%) assume il seguente tenore letterale:

1) Le prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter) dell’art. 10, c. 1, rese in favore dei soggetti indicati nello stesso numero 27-ter) da cooperative sociali e loro consorzi e dalle imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile.

Prestazioni interessate

18) le prestazioni sanitarie di diagnosi, cura e riabilitazione della persona rese nell’esercizio delle professioni e arti sanitarie soggette a vigilanza, ai sensi dell’art. 99 del testo unico delle leggi sanitarie, approvato con regio decreto 27.07.1934, n. 1265, ovvero individuate con decreto del Ministro della salute, di concerto con il MEF. L’esenzione si applica anche se la prestazione sanitaria costituisce una componente di una prestazione di ricovero e cura resa alla persona ricoverata da un soggetto diverso da quelli di cui al numero 19), quando tale soggetto a sua volta acquisti la suddetta prestazione sanitaria presso un terzo e per l’acquisto trovi applicazione l’esenzione di cui al presente numero; in tal caso, l’esenzione opera per la prestazione di ricovero e cura fino a concorrenza del corrispettivo dovuto da tale soggetto al terzo;

19) le prestazioni di ricovero e cura rese da enti ospedalieri o da cliniche e case di cura convenzionate nonchè da società di mutuo soccorso con personalità giuridica e da enti del Terzo settore escluse le imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile, compresa la somministrazione di medicinali, presidi sanitari e vitto, nonchè le prestazioni di cura rese da stabilimenti termali;

20) le prestazioni educative dell’infanzia e della gioventù e quelle didattiche di ogni genere, anche per la formazione, l’aggiornamento, la riqualificazione e riconversione professionale, rese da istituti o scuole riconosciuti da pubbliche amministrazioni e da enti del Terzo settore escluse le imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile comprese le prestazioni relative all’alloggio, al vitto e alla fornitura di libri e materiali didattici, ancorchè fornite da istituzioni, collegi o pensioni annessi, dipendenti o funzionalmente collegati, nonchè le lezioni relative a materie scolastiche e universitarie impartite da insegnanti a titolo personale. Le prestazioni di cui al periodo precedente non comprendono l’insegnamento della guida automobilistica ai fini dell’ottenimento delle patenti di guida per i veicoli delle categorie B e C1;

21) le prestazioni proprie dei brefotrofi, orfanotrofi, asili, case di riposo per anziani e simili, delle colonie marine, montane e campestri e degli alberghi e ostelli per la gioventù di cui alla L. 21.03.1958, n. 326, comprese le somministrazioni di vitto, indumenti e medicinali, le prestazioni curative e le altre prestazioni accessorie;

27-ter) le prestazioni socio-sanitarie, di assistenza domiciliare o ambulatoriale, in comunità e simili, in favore degli anziani ed inabili adulti, di tossicodipendenti e di malati di AIDS, degli handicappati psicofisici, dei minori anche coinvolti in situazioni di disadattamento e di devianza, di persone migranti, senza fissa dimora, richiedenti asilo, di persone detenute, di donne vittime di tratta a scopo sessuale e lavorativo, rese da organismi di diritto pubblico, da istituzioni sanitarie riconosciute che erogano assistenza pubblica, previste dall’art. 41 L. 23.12.1978, n. 833, o da enti aventi finalità di assistenza sociale e da enti del Terzo settore escluse le imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile.

Soggetti destinatari delle prestazioni

Ai fini dell’applicazione dell’aliquota Iva al 5% le prestazioni indicate devono essere rese nei confronti di anziani ed inabili adulti, di tossicodipendenti e di malati di AIDS, di handicappati psicofisici, di minori anche coinvolti in situazioni di disadattamento e di devianza, di persone migranti, senza fissa dimora, richiedenti asilo, di persone detenute, di donne vittime di tratta a scopo sessuale e lavorativo.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing