Imposte e tasse

29 Aprile 2026

Esenzione Imu in caso di locazione parziale di abitazione principale

Condividi:

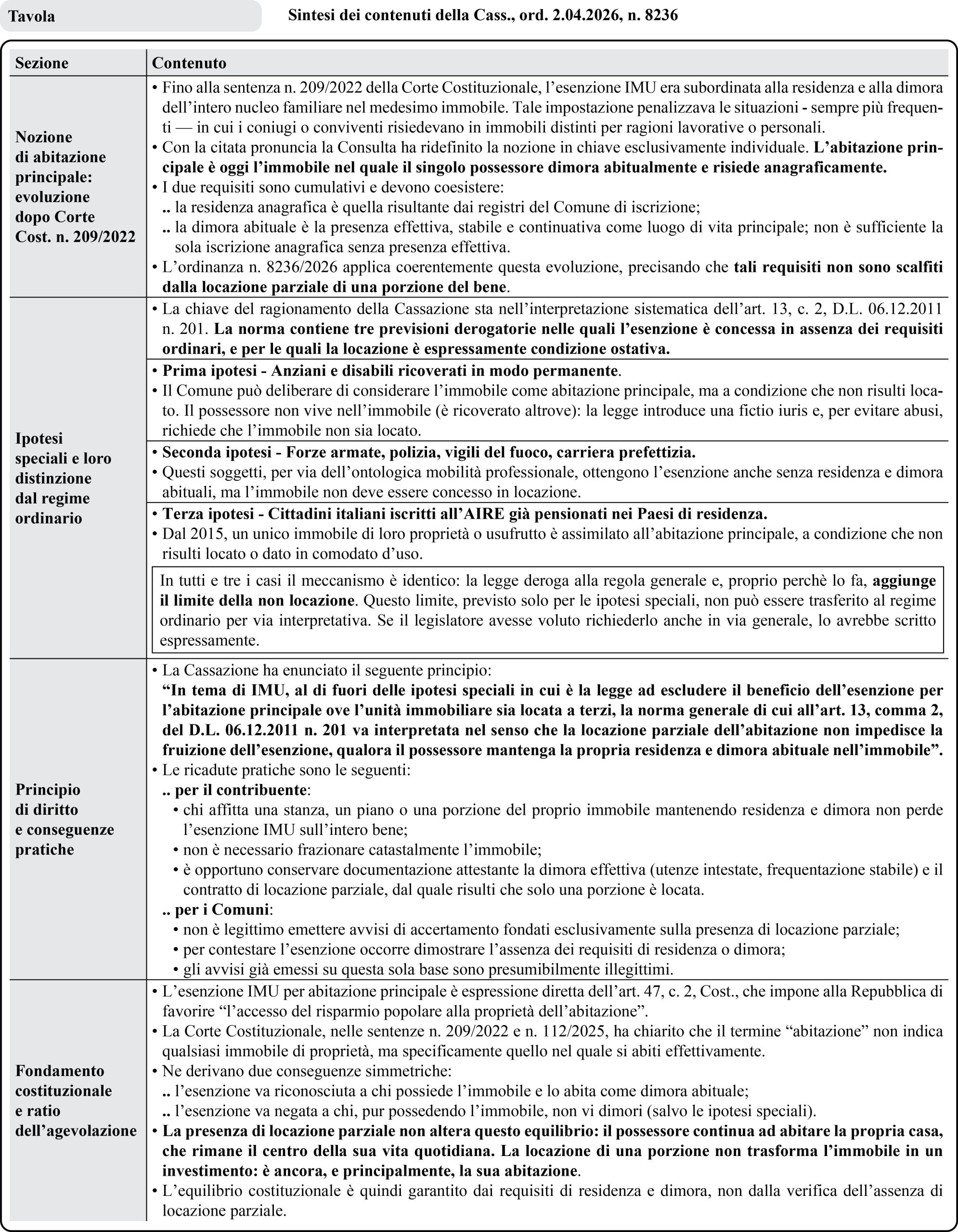

La Cassazione, con l’ordinanza 2.04.2026, n. 8236, enuncia per la prima volta in sede di legittimità il principio secondo cui la locazione parziale di un’unità immobiliare non impedisce la fruizione dell’esenzione IMU per abitazione principale. I requisiti per l’esenzione sono esclusivamente due: la residenza anagrafica e la dimora abituale del possessore nell’immobile. La legge non richiede che il bene sia nella totale disponibilità del possessore.

Si precisa che, rispetto ai riferimenti normativi riportati nell’Ordinanza della Cassazione, la disciplina dell’IMU è stata riorganizzata e integrata nel corso degli anni da altre norme, fino alla riforma della nuova IMU (Art. 1. cc. 739-783 L. 160/2019), che ha incorporato gran parte della disciplina previgente.

Riferimenti normativi: Cass., ord. 2.04.2026, n. 8236 – Art. 13, c. 2 D.L. 6.12.2011, n. 201, conv. L. 22.12.2011, n. 214 – Corte Cost., sent. n. 209/2022 – Corte Cost., sent. n. 112/2025 – Art. 47, c. 2, Cost.

Nozione di abitazione principale

L’abitazione principale è l’immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare nel quale il possessore dimora abitualmente e risiede anagraficamente.

| La definizione è stata ridisegnata dalla Corte Cost. con la sent. n. 209/2022, che ha eliminato il previgente requisito della residenza dell’intero nucleo familiare. Oggi rileva esclusivamente la posizione individuale del possessore. |

I due requisiti devono coesistere nello stesso soggetto:

– residenza anagrafica: risultante dai registri del Comune di iscrizione;

– dimora abituale: presenza stabile, concreta e continuativa nell’immobile come luogo di vita principale.

La sola iscrizione anagrafica, senza dimora effettiva, non è sufficiente.

Requisiti per l’esenzione Imu: contenuto e perimetro

è esonerato dall’IMU il possessore dell’abitazione principale, con eccezione delle categorie di lusso A/1, A/8 e A/9, soggette ad aliquota ridotta e detrazione.

I requisiti richiesti dalla norma sono necessari e sufficienti: residenza anagrafica e dimora abituale. La legge non aggiunge la condizione che l’immobile sia nella totale disponibilità del possessore.

Qualsiasi requisito aggiuntivo non previsto dalla norma non può essere introdotto per via interpretativa.

| Il Comune che intenda negare l’esenzione deve dimostrare l’assenza di residenza anagrafica o di dimora abituale, non la mera presenza di un contratto di locazione parziale. |

Stretta interpretazione delle norme agevolative

Le norme di esenzione o agevolazione hanno carattere eccezionale e non possono essere estese per analogia.

| Il principio di stretta interpretazione opera però in modo simmetrico: – non è consentito ampliare il beneficio oltre i casi previsti; – non è consentito aggiungere condizioni limitative che la legge non ha scritto. |

L’interprete deve attenersi al testo normativo senza nè allargarlo nè restringerlo arbitrariamente.

Se la legge non indica tra i requisiti per l’esenzione l’assenza di locazione, tale condizione non può essere ricavata per via interpretativa.

Qualsiasi avviso di accertamento fondato su un requisito non previsto dalla legge è illegittimo e contestabile.

Locazione parziale: compatibilità con l’esenzione

La locazione parziale dell’immobile – affitto di una camera, di un piano o di una porzione del bene a terzi – non costituisce causa di esclusione dell’esenzione IMU, purché il possessore mantenga nell’immobile residenza anagrafica e dimora abituale.

La ratio dell’esenzione (tutela di chi abita effettivamente la propria casa) rimane integra: il possessore continua a vivere nell’immobile; la locazione parziale non ne modifica la destinazione principale.

Un proprietario che affitta una camera a studenti o lavoratori, pur continuando a risiedere e dimorare nell’immobile, conserva il diritto all’esenzione IMU sull’intero bene.

Non è necessario frazionare catastalmente l’immobile nè compiere adempimenti aggiuntivi. È però opportuno conservare documentazione attestante la dimora effettiva (utenze intestate, frequentazione stabile).

Approfondimenti

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing