Accertamento

08 Giugno 2026

Rilevanza della autorizzazione dell'A.G. negli accessi domiciliari

Condividi:

Cosa affronteremo in questo articolo:

- Principio di diritto rilevante

- Parametri di controllo del giudice

- Accessi e quadro normativo

- Principio di diritto di riferimento

- Spunto critico preliminare

- Spunti di riflessione difensiva sulla motivazione per relationem

- Cassazione n. 15727/2026

- Riferimento alla CEDU ITALGOMME

- Conclusioni operative per il contenzioso

- Scarica l’articolo in PDF

L’autorizzazione del Procuratore della Repubblica all’accesso domiciliare non integra un mero formalismo ma raggruppa in se degli importanti obblighi correlati. In tale prospettiva, la vicenda decisa dalla Cassazione in commento conferma che il dato rilevante per la validità del successivo accertamento non è tanto l’esistenza dell’autorizzazione precedentemente rilasciata ma, anche la sua eventuale verificabilità. L’art. 14 Cost. tutela un bene, rappresentato dal “domicilio”, ragion per cui quando l’accesso fiscale avviene presso locali adibiti anche ad abitazione, l’autorizzazione del Procuratore della Repubblica come previsto ex art. 52 D.P.R. 633/1972, integra una condizione indispensabile e ineludibile rispetto alla legittimità dell’atto e di tutto ciò che da quell’atto discende. Sul tema, a dare nuova linfa al tema è poi intervenuta la Corte EDU con la famosa “sentenza ITALGOMME”, che ha condannato l’Italia per insufficienza delle garanzie a presidio del contribuente sottoposto a verifica, ragion per cui occorre confrontarsi con delle tematiche abbastanza delicate e riflettere con attenzione sul corretto esercizio dei poteri da parte dello Stato, nei confronti dei suoi cittadini.

Riferimenti normativi: Cass. Civ., sez. V, ord. 22.05.2026, n. 15727

Principio di diritto rilevante

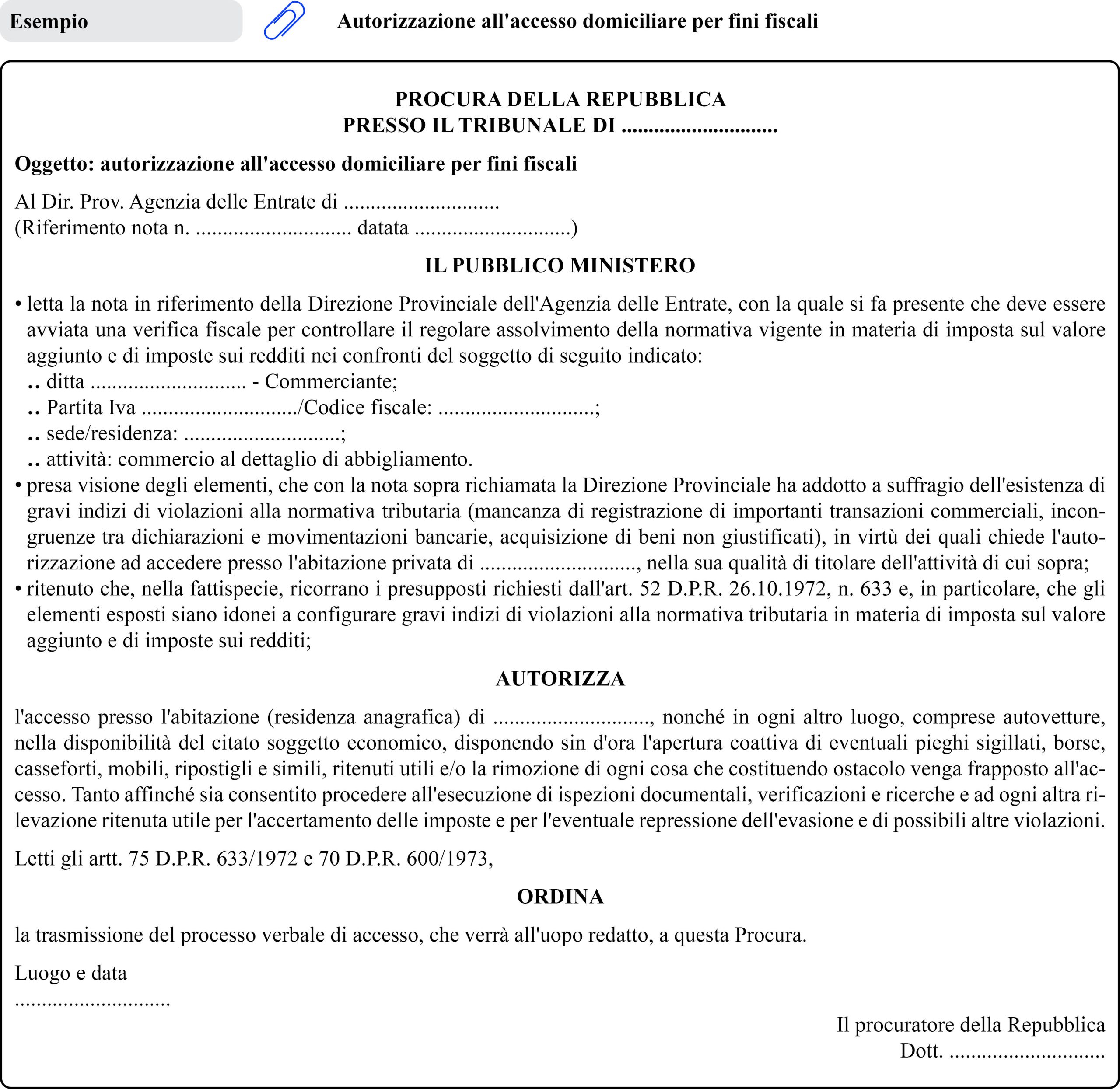

L’autorizzazione dell’Autorità Giudiziaria, ovvero del Procuratore della Repubblica competente ex art. 52 D.P.R. 633/1972 è condizione di legittimità dell’accesso domiciliare e delle acquisizioni che ne conseguono.

In pratica, se il contribuente ne contesta la legittimità, l’organo procedente che intenda valersi delle risultanze ha l’onere di produrre in giudizio non solo il provvedimento autorizzatorio ma anche, nel caso in cui questo sia motivato per relationem, anche la richiesta.

Tale omissione potrebbe comportare la inutilizzabilità della documentazione reperita e la correlata invalidità dell’atto impositivo fondato su tale documentazione.

Parametri di controllo del giudice

Prerogative del giudice rispetto all’onere della prova

Il giudice tributario deve poter verificare l’esistenza e la consistenza dei gravi indizi di violazioni richiesti dalla legge.

Dati della autorizzazione

In pratica, non basta che l’autorizzazione sia menzionata nel processo verbale di constatazione.

Conseguenze dell’omissione

La mancata produzione della richiesta e dell’autorizzazione del P.M. impedisce quel controllo e rende inutilizzabili le prove, anche se la documentazione è stata consegnata spontaneamente e anche se la sanzione dell’inutilizzabilità non è espressamente prevista.

Accessi e quadro normativo

Norma di riferimento

L’art. 52, cc. 1 e 2 D.P.R. 633/1972 subordina l’accesso ai locali adibiti anche ad abitazione all’autorizzazione del Procuratore della Repubblica.

Questa tipologia di autorizzazione è tuttavia rilasciabile solo in presenza di gravi indizi di violazioni.

Funzione di garanzia

L’autorizzazione rappresenta un atto amministrativo che può essere oggetto di sindacato nel giudizio tributario che può eventualmente insorgere come conseguenza di un accesso che si ritenga illegittimo.

Gravi indizi e la posizione delle SS.UU.

Le Sezioni Unite del 2002 hanno negato legittimità all’autorizzazione fondata sulla presenza di informazioni unicamente anonime e privi di riscontri.

Gli indizi maggiormente rilevanti quali la mancata presentazione della dichiarazione, la sproporzione tra reddito dichiarato e indici di capacità contributiva, e le relazioni con soggetti già accertati, devono essere pur sempre e ragionevolmente indicati, sia pure in maniera sintetica, in maniera tale da renderne pienamente comprensibili la loro essenziale portata.

Ratio di tale rigore

La ratio di una conclusione così rigorosa risiede nel garantire la tutela dell’inviolabilità del domicilio.

Per tale ordine di ragioni la sua mancanza o illegittimità tende essenzialmente a travolgere le prove acquisite, indipendentemente dalla spontanea consegna dei documenti da parte del contribuente.

Principio di diritto di riferimento

Decisione giudiziale

Quando l’autorizzazione all’accesso è motivata per relationem mediante recepimento dei rilievi dell’organo richiedente, l’Amministrazione che voglia avvalersi dei suoi effetti deve produrre in giudizio non solo il provvedimento adottato dal Pubblico Ministero ma anche la richiesta in esso richiamata.

Effetti della carenza documentale

In base al decisum in commento è possibile asserire che come conseguenza diretta si può rischiare la declaratoria di nullità del primo provvedimento e, di conseguenza, dell’atto impositivo.

In pratica, la documentazione acquisita senza supporto di autorizzazione si considera “illegittimamente acquisita” ed è inutilizzabile.

Spunto critico preliminare

Omessa pronuncia o motivazione apparente?

Nel caso di specie il giudice d’appello si era apprestato a respingere l’eccezione proposta dalla difesa del contribuente limitandosi a constatare che l’autorizzazione risultava dal PVC non impugnato con querela di falso.

La Cassazione non sorvola su tale punto rilevante e, pur escludendo l’omessa pronuncia, indica che tale motivazione risulta totalmente inadeguata a garantire un controllo effettivo.

| Note | Si osserva come tale passaggio merita un plauso, in quanto, in termini difensivi, smaschera un vizio frequente nelle corti di merito secondo cui si finge di decidere ma non si decide in realtà, in quanto si ribalta più agevolmente sul contribuente l’onere, non propriamente corretto, di disconoscere con querela di falso un atto che l’Ufficio non ha nemmeno prodotto. |

Spunti di riflessione difensiva sulla motivazione per relationem

Distinzione in termini tecnici

In sintesi, occorre tenere ben separate 2 figure che, solo in apparenza, sembrano sovrapponibili.

L’autorizzazione autosufficiente, ossia quel provvedimento che reca in sé, esplicitati nel proprio corpo argomentativo, i gravi indizi posti a fondamento della misura: chi legge quel decreto trova al suo interno tutto ciò che serve a comprenderne e a verificarne la giustificazione.

L’autorizzazione che rinvia alla nota dell’organo procedente, cioè il provvedimento che non spiega autonomamente le proprie ragioni, ma le mutua tramite richiamo da un atto esterno (tipicamente trattasi della richiesta avanzata dal pubblico ministero) limitandosi a richiamarlo e a condividerne il contenuto.

Valenza del rinvio

Nel caso in cui il provvedimento impositivo trae spunto da un altro atto, il rinvio (e la conoscenza) a quel documento non è un dettaglio formale.

Se il documento richiamato manca, il giudice non può essere obiettivo e considerare il compendio necessario delle informazioni utili per la decisione.

Omessa produzione di documenti e conseguenze dirette

Produrre la sola autorizzazione, senza la richiesta a cui essa rinvia, equivale a non averla prodotta.

In pratica, depositare un atto che rinvia a un altro documento senza allegare quel documento significa produrre un documento incompleto e siccome la motivazione per relationem è valida solo se l’atto richiamato è consultabile e disponibile per il controllo, la sua assenza non si può certamente colmare con una interpretazione giudiziale.

Cassazione n. 15727/2026

Vicenda processuale

Il titolare di un’impresa individuale riceveva 2 avvisi di accertamento fondati su un PVC della Guardia di finanza e sul mancato riscontro a un questionario.

Nei giudizi di merito, CTP e CTR davano torto al contribuente, valorizzando una relazione economico-finanziaria rinvenuta in casa e respingendo l’eccezione sull’accesso perché l’autorizzazione risultava dal PVC.

Risposta della Corte

La Cassazione chiarisce che l’Amministrazione Finanziaria, a fronte della contestazione, non aveva depositato l’autorizzazione, impedendo il controllo sui presupposti di legittimità della perquisizione domiciliare, ragion per cui si perviene alla cassazione con rinvio.

Riferimento alla CEDU ITALGOMME

La sentenza del 6.02.2025 ha condannato l’Italia per violazione dell’art. 8 CEDU in tema di accessi presso locali commerciali e professionali.

La Corte di Strasburgo non si è occupata in modo specifico delle verifiche presso la privata dimora, ma ha ricordato che proprio l’art. 52, c. 2, impone requisiti più stringenti per le residenze private, con autorizzazione del P.M. ancorata a gravi indizi esplicitati.

Conclusioni operative per il contenzioso

Termini di un’eventuale l’eccezione

L’eccezione non deve fermarsi all’esistenza dell’autorizzazione, ma colpirne la legittimità e la verificabilità.

In pratica, occorre chiedere espressamente la produzione del provvedimento e, se motivato per relationem, della richiesta richiamata.

In tale ottica occorre prestare attenzione nel senso che va distinto con cura il vizio dedotto in cassazione, in quanto l’omessa pronuncia si denuncia ex art. 360, n. 4 c.p.c., mentre la motivazione apparente dovrebbe rientrare tra i vizi denunciabili ex art. 360, n. 5.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing