Gestione del personale

09 Giugno 2026

Part-time incentivato per staffetta generazionale nelle PMI

Condividi:

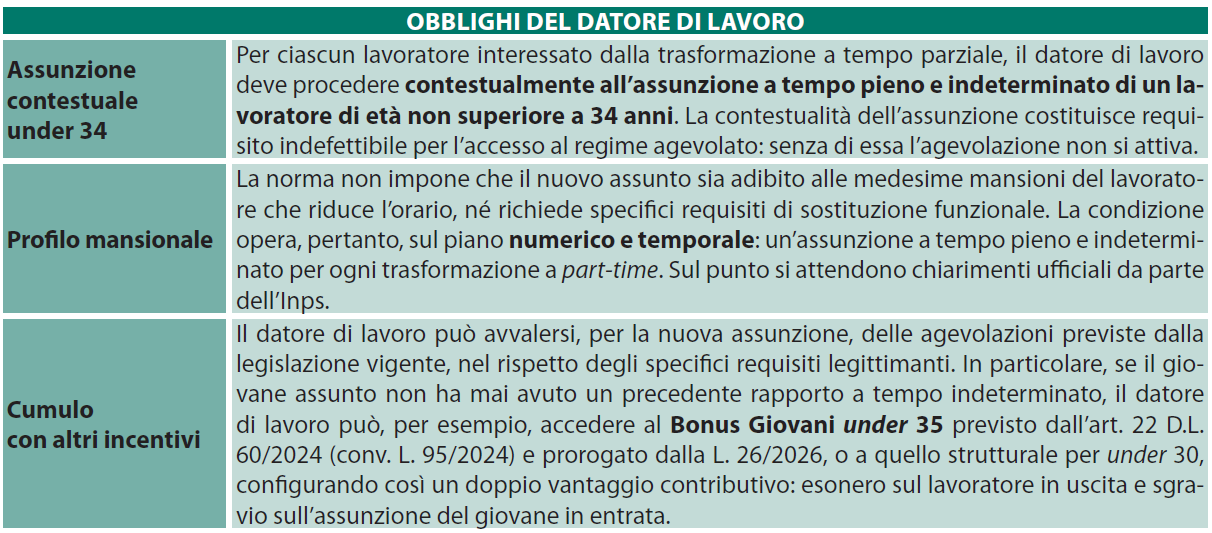

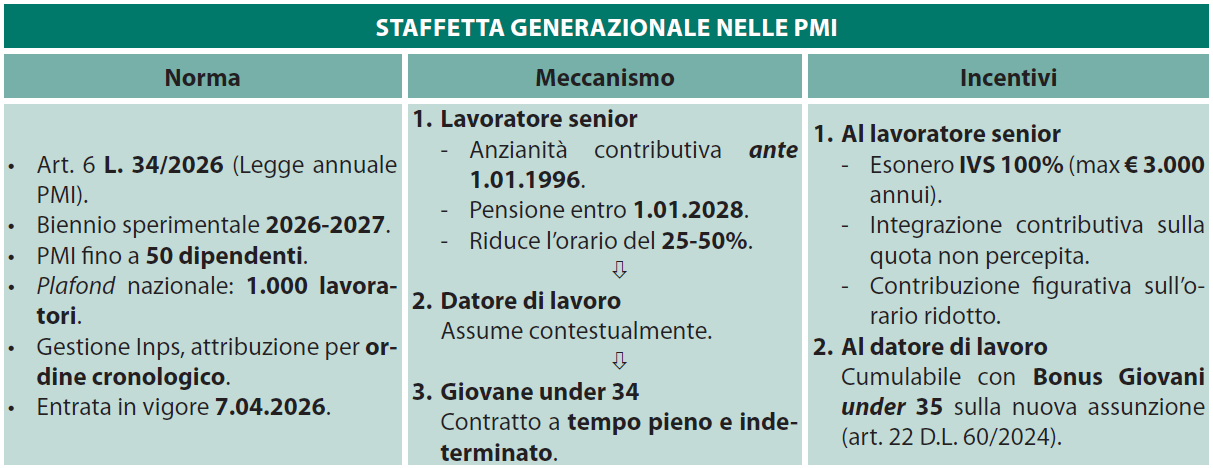

L’art. 6 L. 11.03.2026, n. 34 (Legge annuale sulle piccole e medie imprese), pubblicata nella Gazzetta Ufficiale 23.03.2026, n. 68 e in vigore dal 7.04.2026, introduce in via sperimentale, per il biennio 2026-2027, un regime di part-time incentivato destinato ai lavoratori prossimi alla pensione occupati presso datori di lavoro privati con organico fino a 50 dipendenti. La misura si inserisce nella cosiddetta staffetta generazionale e subordina il riconoscimento dei benefici all’assunzione contestuale, da parte del datore di lavoro, di un giovane di età non superiore a 34 anni con contratto a tempo pieno e indeterminato. Il provvedimento riprende, in chiave sperimentale e con un ambito più circoscritto, lo strumento già previsto dall’art. 1, cc. 284-289 L. 208/2015 (legge di Bilancio 2016) in attuazione dell’art. 18 L. 180/2011 (Statuto delle Imprese). L’accesso alle agevolazioni, gestite dall’Inps, è contingentato nel limite massimo complessivo di 1.000 lavoratori nel biennio, con attribuzione secondo l’ordine cronologico di presentazione delle domande. Per il datore di lavoro che sostituisce la risorsa senior con un giovane a tempo indeterminato è previsto un doppio vantaggio contributivo: l’esonero sul lavoratore in uscita, al quale si somma lo sgravio sull’assunzione del giovane in entrata. Il lavoratore senior, a sua volta, riduce l’orario di lavoro senza penalizzazioni sull’importo della pensione futura.

Schema di sintesi

Periodo di validità

Misura sperimentale per il biennio 2026-2027. Entrata in vigore: 7.04.2026 (16° giorno successivo alla pubblicazione in G.U.). I benefici decorrono dalla data di trasformazione del rapporto di lavoro a tempo parziale e sono riconosciuti fino al 31.12.2027 o, se anteriore, fino alla data di effettivo pensionamento.

Finalità della misura

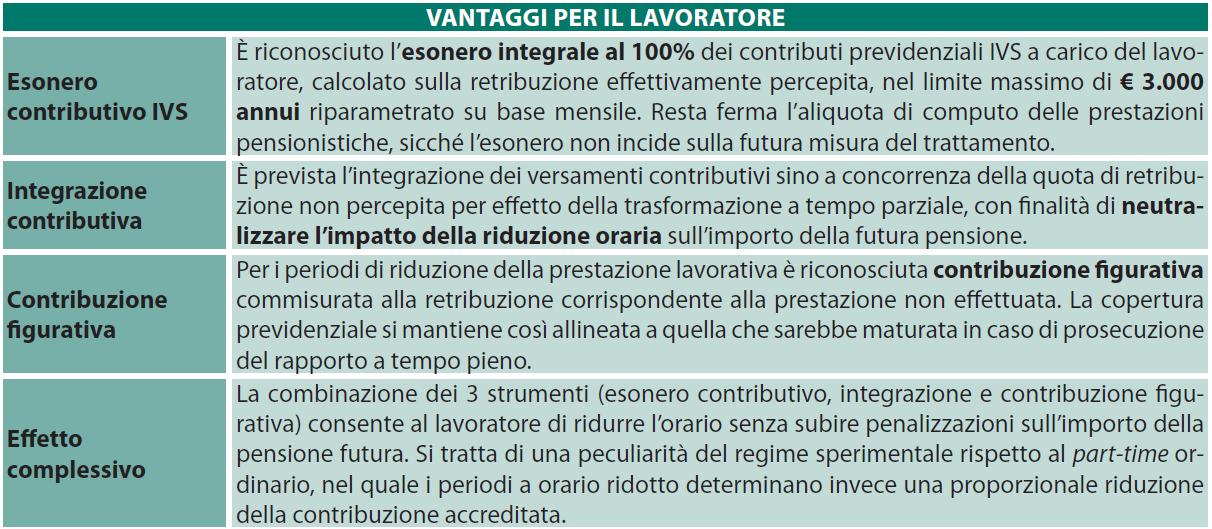

L’intervento persegue un duplice obiettivo: consentire ai lavoratori più anziani di alleggerire in forma graduale il carico lavorativo senza che la riduzione di orario incida negativamente sull’importo della futura pensione; favorire contestualmente l’ingresso stabile di giovani under 34 nelle piccole e medie imprese, liberando posizioni occupate da lavoratori prossimi al pensionamento.

Requisiti del lavoratore

Possono accedere al regime agevolato i lavoratori dipendenti che, alla data di trasformazione

del rapporto, soddisfino le seguenti condizioni:

- iscrizione all’assicurazione generale obbligatoria (AGO) e alle forme esclusive e sostitutive della medesima, nonché alla Gestione separata di cui all’art. 2, c. 26 L. 335/1995;

- contratto di lavoro a tempo pieno e indeterminato presso datori di lavoro privati con organico fino a 50 dipendenti;

- anzianità contributiva maturata anteriormente al 1.01.1996;

- possesso, entro il 1.01.2028, dei requisiti per la pensione di vecchiaia o per la pensione anticipata.

Requisiti pensionistici

Pensione di vecchiaia: 67 anni di età con almeno 20 anni di contributi (per il 2026); un mese aggiuntivo di età per il 2027.

Pensione anticipata: 42 anni e 10 mesi di contribuzione per gli uomini, 41 anni e 10 mesi per le donne (per il 2026); un mese aggiuntivo di contribuzione per il 2027.

Cumulo contributivo

Ai fini del conseguimento del requisito pensionistico, è riconosciuta la facoltà di cumulare i periodi assicurativi non coincidenti nelle sole gestioni amministrate dall’Inps, ai sensi dell’art. 1, cc. 243, 245 e 246 L. 228/2012, a condizione che il lavoratore non sia già titolare di un trattamento pensionistico a carico di una delle predette gestioni.

Si segnala che la disciplina generale del cumulo, contenuta nella L. 228/2012, estende la facoltà anche alle forme di assicurazione obbligatoria non gestite dall’Inps (compresa la Gestione separata); la norma in commento, invece, ne restringe l’operatività alle sole gestioni Inps. Le gestioni interessate determinano il trattamento pro quota in rapporto ai rispettivi periodi di iscrizione maturati, secondo le regole di calcolo proprie di ciascun ordinamento e sulla base delle rispettive retribuzioni di riferimento.

Trasformazione del rapporto

La facoltà di trasformare il rapporto da tempo pieno a tempo parziale è esercitata dal lavoratore su base volontaria, con atto avente data certa.

Non si tratta quindi di un’uscita forzata né di un prepensionamento: il lavoratore conserva la titolarità del rapporto di lavoro per il periodo di permanenza nel regime agevolato.

Entità della riduzione

La riduzione dell’orario lavorativo è compresa tra un minimo del 25% e un massimo del 50% rispetto all’orario ordinario contrattualmente previsto per la qualifica di appartenenza.

Articolazione della riduzione

La riduzione può essere strutturata in modo flessibile, non necessariamente su base giornaliera: è ammessa la distribuzione nell’arco della settimana o del mese, anche attraverso l’utilizzo di clausole elastiche o flessibili secondo le modalità concordate tra le parti, nel rispetto della disciplina contrattuale vigente in materia di lavoro a tempo parziale (D.Lgs. 81/2015). La norma lascia dunque alle parti ampi margini di autonomia organizzativa per adattare la prestazione ridotta alle concrete esigenze aziendali.

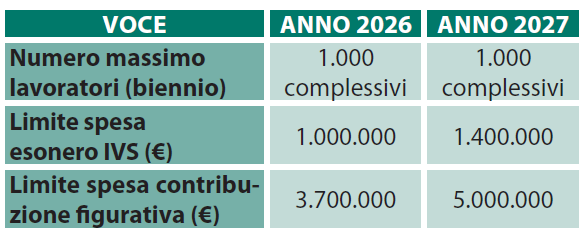

Plafond e limiti di spesa

Le agevolazioni sono gestite dall’Inps e riconosciute nel rispetto dei seguenti limiti.

Il tetto di 1.000 lavoratori opera su base biennale complessiva e non per singolo anno. Al raggiungimento del plafond, anche in via prospettica, l’Inps non accoglie ulteriori domande.

Modalità di attribuzione

Il monitoraggio dei limiti è rimesso all’Inps, che attribuisce le agevolazioni secondo l’ordine cronologico di presentazione delle domande.

Considerato il numero contingentato di posti disponibili sull’intero territorio nazionale, l’accesso alla misura assumerà concretamente la forma di un click-day informale: si raccomanda pertanto ai datori di lavoro di predisporre per tempo la documentazione necessaria e la verifica dei requisiti sui dipendenti potenzialmente interessati.

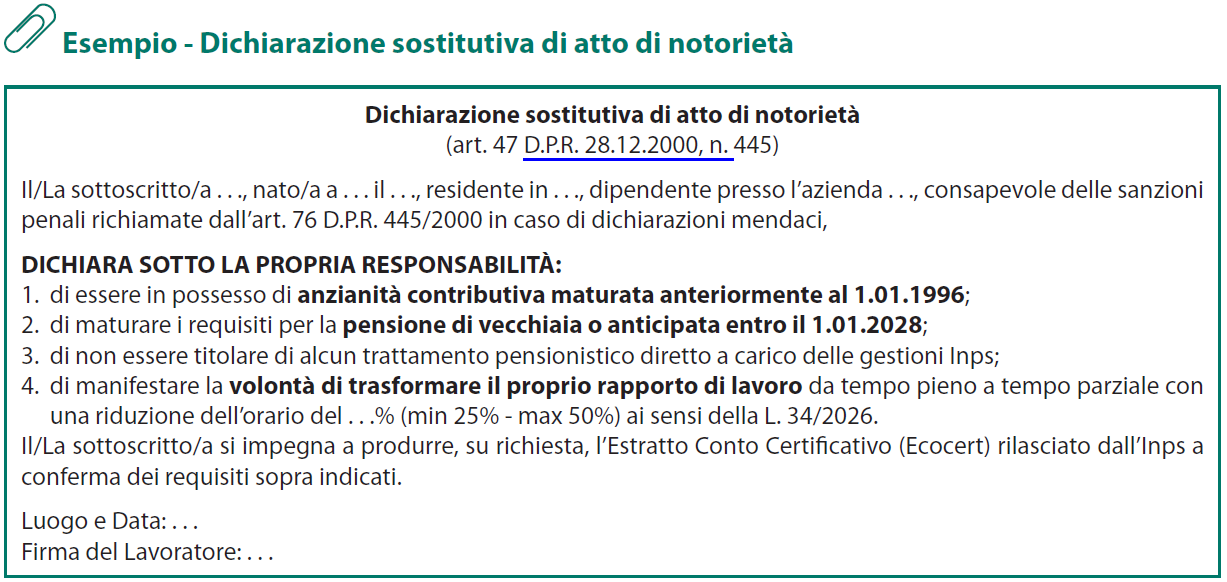

Autodichiarazione del lavoratore senior

Poiché l’accesso alla misura è legato a requisiti soggettivi del dipendente (anzianità contributiva e finestra pensionistica), il datore di lavoro deve acquisire una dichiarazione formale per istruire la pratica Inps.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing