Contabilità

12 Giugno 2026

Contabilizzazione di caparre, acconti, cauzioni e anticipi

Condividi:

In sede di stipula di un contratto di compravendita è spesso previsto il versamento di acconti o caparre. Le finalità sono diverse: mentre nel caso dell’acconto l’importo versato costituisce un anticipo del corrispettivo pattuito, la caparra ha lo scopo di assicurare l’adempimento delle obbligazioni assunte o di consentire il recesso unilaterale dal contratto. L’articolo fornisce un set di esempi contabili per le principali casistiche, ad esempio l’acquisto merci con versamento di cauzione per imballaggi a rendere o un credito da autoliquidazione Inail.

Riferimenti normativi: artt. 1385 e 1386 c.c.

Caparra

La caparra può essere inquadrata nella fattispecie della liquidazione del danno.

In particolare, verificandosi un danno prodotto dall’inadempimento, o da un tardivo adempimento di una delle parti a fronte di una obbligazione assunta, si configura la liquidazione del danno, che può essere legale, giudiziale o volontaria.

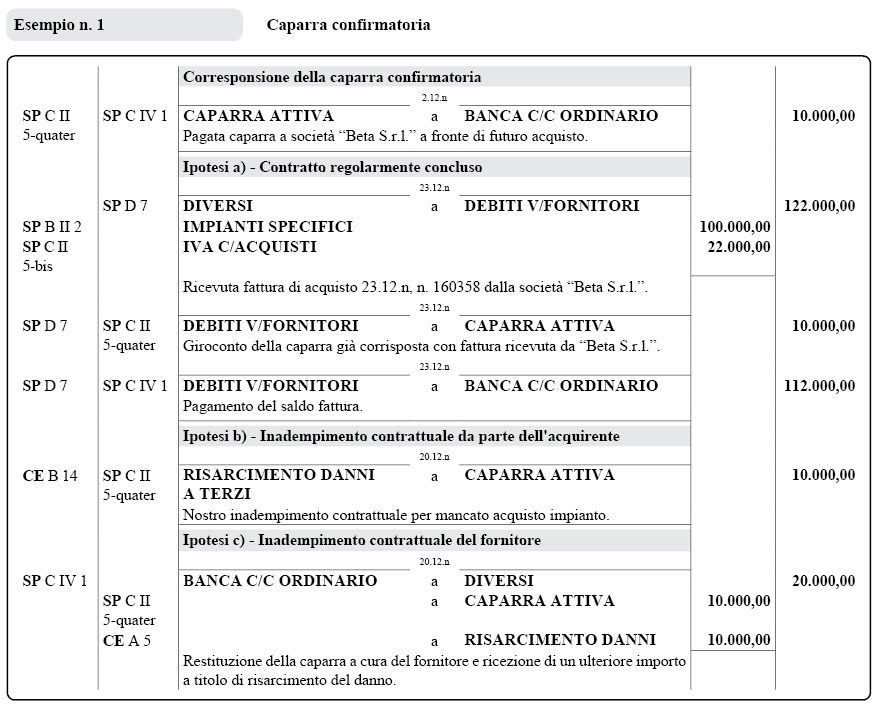

Caparra confirmatoria

Al momento della conclusione del contratto, una parte, a conferma dell’impegno assunto, versa all’altra una somma di denaro.

In caso di inadempimento di una parte, l’altra può far valere i seguenti diritti.

Chi ha ricevuto la caparra

Può recedere dal contratto, trattenendo la caparra a titolo di risarcimento del danno.

Può pretendere l’esecuzione del contratto.

Può chiedere la risoluzione del contratto.

Spetta il risarcimento del danno.

Chi ha dato la caparra

Può recedere dal contratto ed esigere il doppio di quanto pagato.

Può pretendere l’esecuzione del contratto.

Può chiedere la risoluzione del contratto.

Spetta il risarcimento del danno.

Caparra penitenziale

Costituisce il corrispettivo per il diritto di recesso convenzionalmente stabilito.

Chi recede perde la caparra o deve pagare il doppio di quanto ha ricevuto, senza che si possa pretendere il risarcimento, in quanto non è configurabile l’inadempimento.

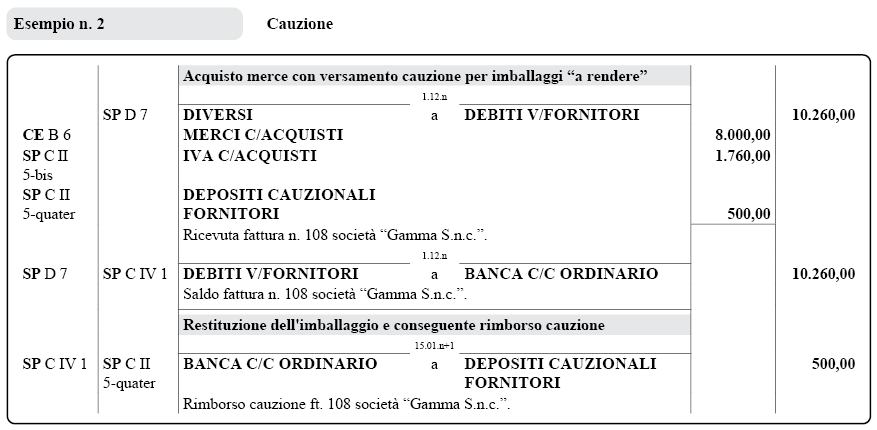

Deposito cauzionale

Garantisce la corresponsione del risarcimento del danno nel caso di inadempienza contrattuale della parte che ha versato la cauzione.

Il risarcimento alla parte che ha ricevuto il deposito cauzionale, tuttavia, è subordinato e proporzionato al danno effettivamente subito, che deve essere dimostrato.

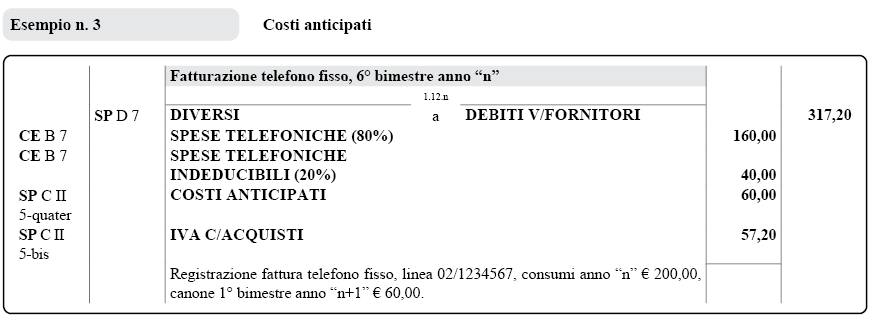

Costi anticipati

Sono componenti negativi, rilevati in contabilità in base alla loro manifestazione finanziaria, relativi a prestazioni di competenza futura non ancora ricevute.

Sono molto simili ai risconti ma differiscono da essi per il fatto che la loro competenza temporale rientra totalmente in un unico esercizio (e non a cavallo di 2 esercizi).

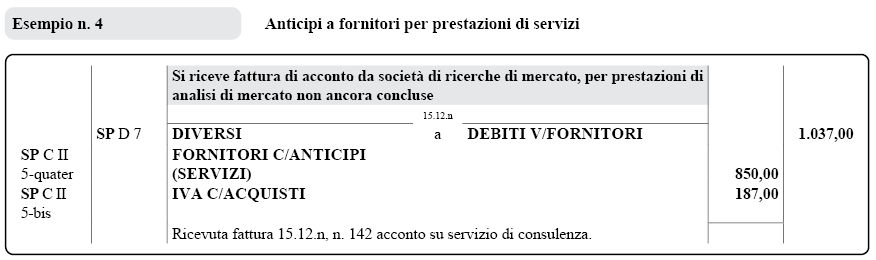

Fornitori c/anticipi per prestazioni di servizi

Gli acconti a fornitori rappresentano il diritto a conseguire una cessione di beni o prestazione di servizi e non ad un corrispettivo in denaro.

Acconti su merci

Gli acconti per acquisti di beni rientranti nell’attività produttiva tipica dell’impresa sono classificati nell’attivo dello stato patrimoniale nella voce “C.I.5 – Acconti”.

Altri acconti

Gli acconti a fronte di prestazione di servizi sono da classificare nei crediti, alla voce “C.II.5-quater – Crediti verso altri”.

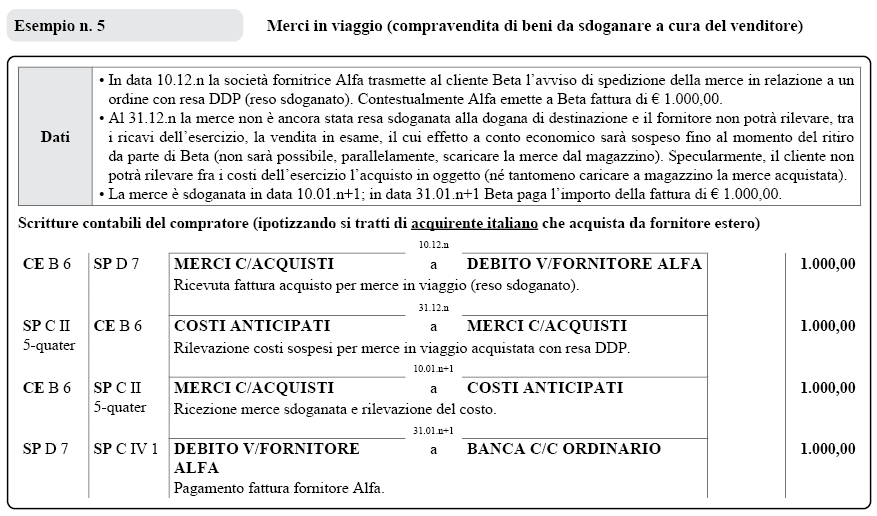

Merci in viaggio

In sede di chiusura dei bilanci di esercizio uno degli aspetti maggiormente critici è rappresentato dalle incertezze relative alla corretta registrazione delle cosiddette “merci in viaggio”. Ci si riferisce, con tale espressione, a quei materiali, beni e prodotti (in acquisto così come in vendita) che alla data di chiusura dell’esercizio si trovano lungo il tragitto tra il luogo di partenza, riferibile al venditore, ed il luogo di destinazione, riferibile all’acquirente.

Il problema della rilevazione di tali beni a magazzino non è di poco conto, in quanto da un corretto inquadramento contabile deriverà una conseguente rappresentazione in bilancio, sia per quanto riguarda l’aspetto patrimoniale sia per quanto concerne il risultato economico conseguito nell’esercizio.

Aspetti contabili

Scarica l’articolo in pdf

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing