Operazioni straordinarie

02 Luglio 2026

Donazione della holding a seguito di conferimento

Condividi:

Cosa affronteremo in questo articolo:

Come noto, la holding è uno strumento utile per gestire e curare il passaggio del patrimonio.

Spesso, quando delle persone fisiche intraprendono dei “business”, inizialmente costituiscono una serie di società ove gli stessi soggetti assumono il ruolo di soci con partecipazioni aventi carature anche diversificate. La prima forma di evoluzione verso una detenzione più “ordinata” delle partecipazioni è rappresentata dalla costituzione di una holding comune.

La holding consente non solo di avere una gestione unitaria delle partecipazioni, ma anche di gestire il passaggio generazionale, posto che l’imprenditore può preferire donare o trasferire mortis causa ai propri “cari” le quote di una holding piuttosto che le quote di una società operativa.

Ci si deve, a questo punto, chiedere se conferire delle partecipazioni in una società, avvalendosi del regime di realizzo controllato e successivamente donare le quote della holding nata per effetto del conferimento, sia un’operazione lecita. Si analizzeranno nel presente contributo 2 recenti interventi di prassi.

Riferimenti normativi: Art. 177, c. 2 e 2-bis Tuir – Art. 10-bis L. 212/2000 (statuto dei diritti del contribuente) – Risposta interpello 18.02.2026, n. 42 – Risposta interpello 4.06.2026, n. 115

Schema di sintesi

Imposta di successione e donazione

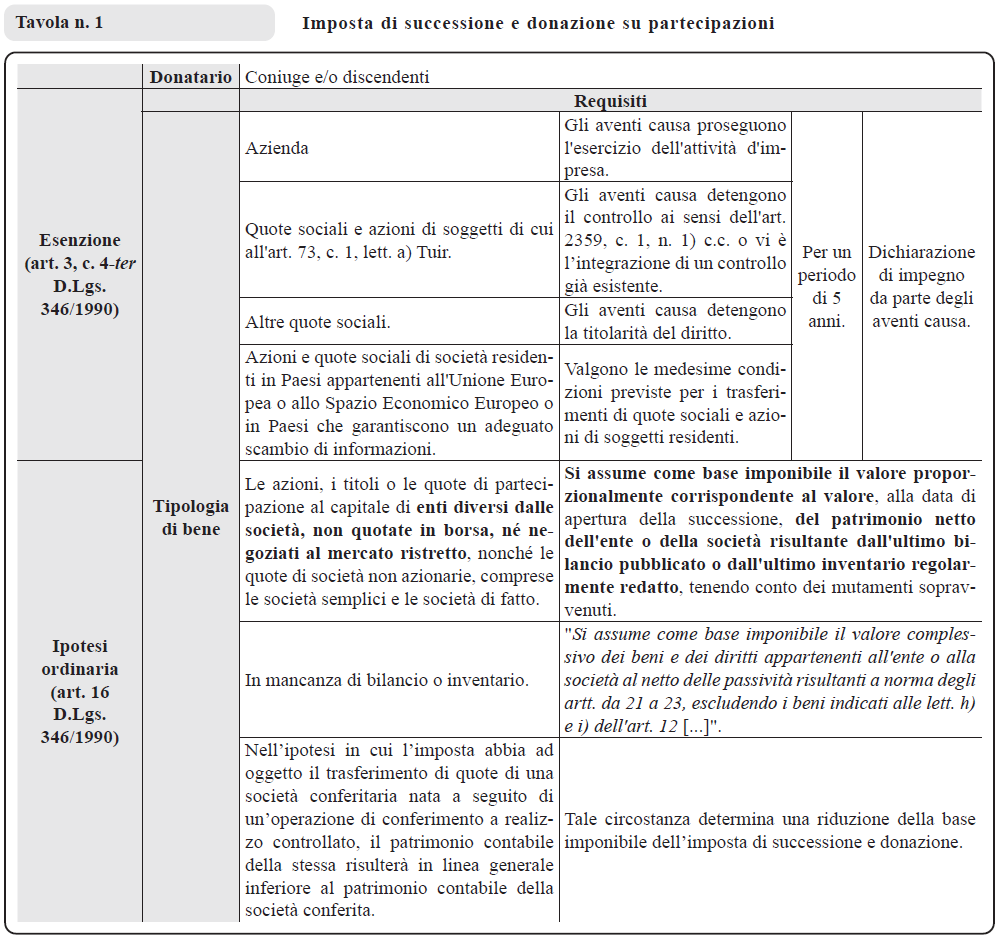

L’esenzione di cui all’art. 3, c. 4-ter D.Lgs. 346/1990.

- Donatari

- Beni oggetto del trasferimento

- Requisiti

La base imponibile in assenza dei requisiti per beneficiare dell’esenzione (Art. 16 D.Lgs. 346/1990).

Conferimento e successiva donazione

Gli effetti sul patrimonio contabile.

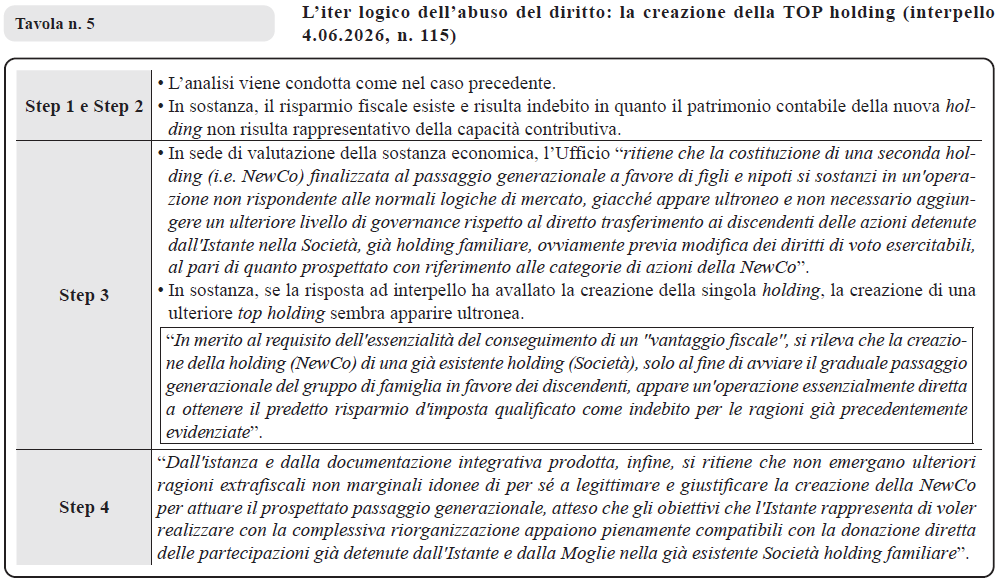

Abuso del diritto

- Iter logico.

- La Risposta ad interpello n. 42/2026.

- La Risposta ad interpello n. 115/2026.

Base imponibile dell’imposta di successione e donazione

In tema di imposta di successione e donazione di quote sociali si deve segnalare l’ipotesi di esenzione prevista dall’art. 3, c. 4-ter D.Lgs. 346/1990. Tuttavia, qualora manchino i requisiti per beneficiare della esenzione cui si riferisce l’articolo poc’anzi citato, opera l’art. 16 secondo cui la base imponibile è costituita dal patrimonio contabile della società oggetto di trasferimento.

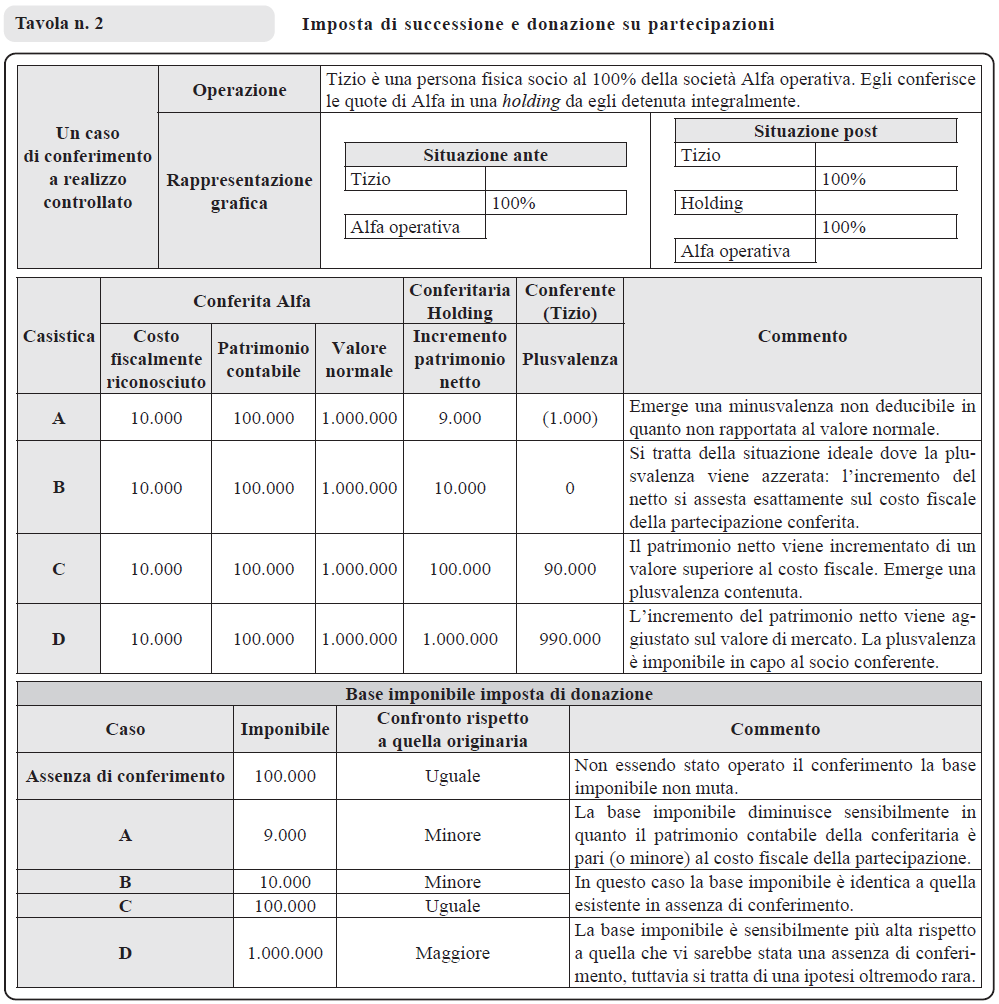

Conferimento a realizzo controllato: gli effetti sul patrimonio contabile

La holding nata a seguito di conferimento a realizzo controllato tende ad avere un patrimonio contabile sensibilmente inferiore a quello della società conferita. Ciò comporta che, in assenza di applicazione di ipotesi di esenzione, l’imposta di successione e donazione risulta calcolata su una base imponibile più bassa.

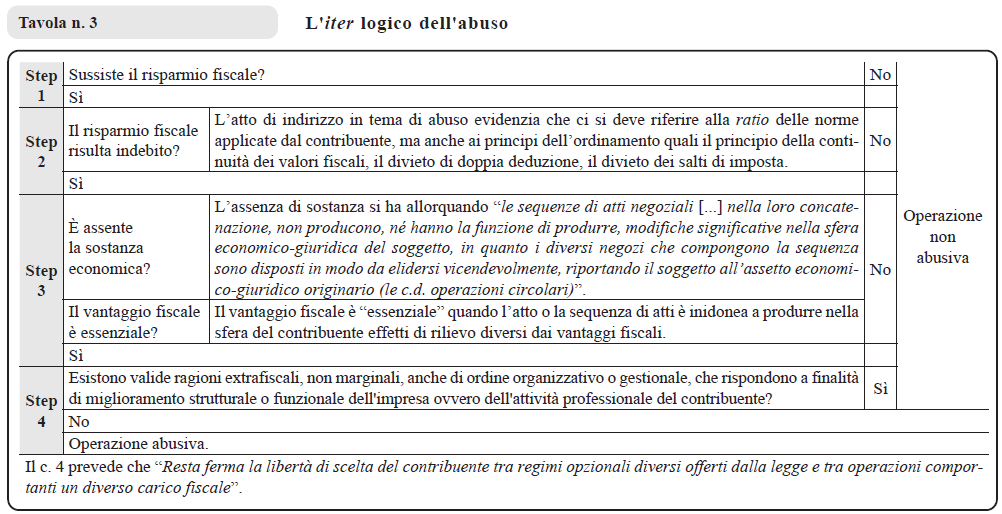

Iter logico dell’abuso del diritto

Come abbiamo avuto modo di evidenziare anche in altre occasioni, la valutazione del profilo abusivo di una operazione o di più operazioni concatenate deve essere svolto alla luce delle previsioni normative contenute nell’art. 10-bis L. 212/2000 (c.d. Statuto del contribuente).

L’iter logico contenuto nella citata norma è sempre seguito dall’Agenzia delle Entrate nelle varie risposte ad interpello, ove l’Ufficio precisa che prioritariamente si dovrà procedere alla verifica della sussistenza del primo elemento costitutivo dell’abuso del diritto (l’indebito vantaggio fiscale), in assenza del quale l’analisi in discorso dovrà considerarsi conclusa.

Laddove dovesse ravvisarsi, al contrario, un indebito vantaggio fiscale, si dovrà procedere a verificare le ulteriori condizioni applicative della disciplina antiabuso (ovverosia l’assenza della sostanza economica dell’operazione e l’essenzialità del vantaggio indebito). Solo in presenza di tutti gli elementi richiamati sub a), b) e c), si procederà all’analisi circa la fondatezza e la non marginalità delle ragioni extrafiscali dedotte.

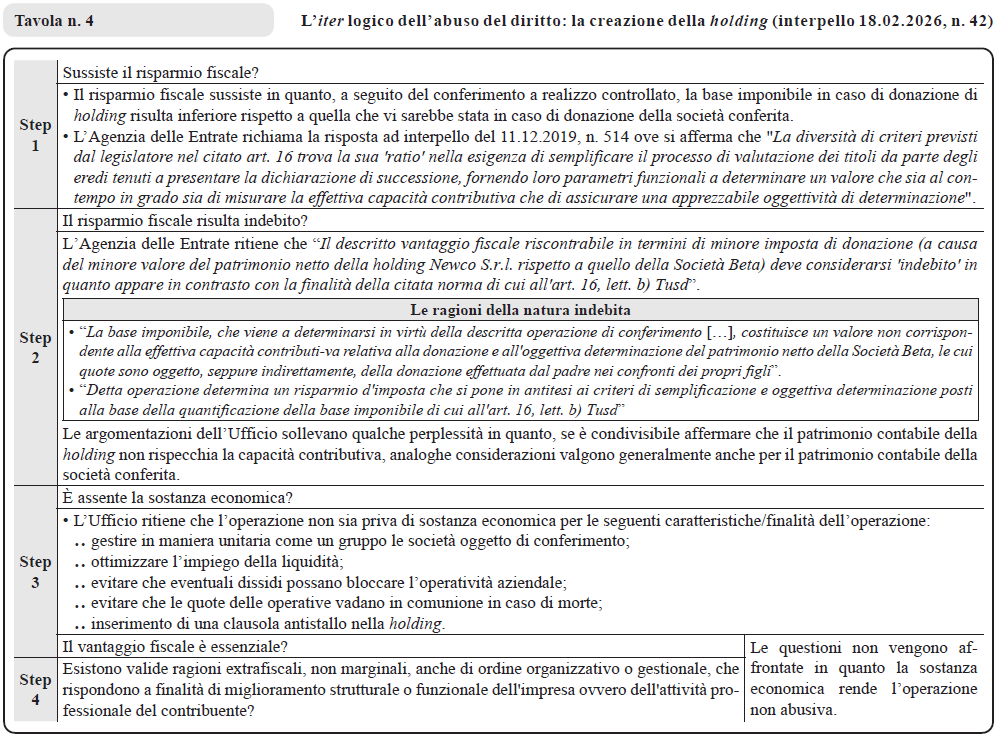

Declinazione dell’iter logico al caso della donazione della holding

Una volta inquadrato l’iter logico per valutare la sussistenza dell’abuso, illustriamo come l’Ufficio lo ha declinato al caso della donazione della holding con un patrimonio contabile minore rispetto a quello della società conferita.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing