Imposte dirette

18 Marzo 2024

Modulistica per il concordato preventivo biennale

L’Agenzia delle Entrate ha approvato la modulistica (Modello CPB) necessaria per inoltrare la richiesta di adesione al concordato preventivo biennale.

Condividi:

Proposta di concordato preventivo biennale

Si segnala, in particolare, che per i soggetti ISA è previsto uno specifico modello, con le relative istruzioni, autonomo rispetto al Modello Redditi; per i soggetti forfettari, invece, la proposta – e relativa accettazione – è contenuta nel modello Redditi PF, quadro LM, Sezione VI.

Modulistica relativa al provvedimento

I soggetti che effettuano l’asseverazione [art. 35, c. 1, lett. b) D. Lgs. 241/1997, n. 241] devono verificare che gli elementi contabili ed extracontabili, indicati nei modelli di dichiarazione e rilevanti ai fini dell’applicazione degli ISA, corrispondano a quelli risultanti dalle scritture contabili e da altra documentazione idonea.

L’asseverazione non deve essere effettuata relativamente ai dati:

- per i quali sia necessario esaminare, a tal fine, l’intera documentazione contabile o gran parte di essa;

- che implicano valutazioni di carattere imprenditoriale;

- relativi alle unità immobiliari utilizzate per l’esercizio dell’attività.

Protocollo n. 68718/2024

- Specifiche tecniche e controlli per la trasmissione telematica dei dati rilevanti ai fini dell’applicazione degli ISA per il periodo d’imposta 2023;

- Dati rilevanti ai fini della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025 e della relativa accettazione.

Provvedimento protocollo n. 68629/2024

- Approvazione dei 175 modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli ISA, da utilizzare per il periodo di imposta 2023.

- Approvazione modello per la comunicazione dei dati rilevanti ai fini della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025 e per la relativa accettazione.

- Sistema di importazione dei dati degli ISA ai fini della semplificazione del relativo adempimento dichiarativo.

Ebook "Concordato preventivo biennale"

Tutte le novità introdotte con il Decreto legislativo del 12 febbraio 2024 n. 13, aggiornato durante l'anno. Con tabelle e riferimenti normativi.

Modello CPB

Soggetti ISA

La struttura del modello presenta una struttura di facile lettura, poiché sono previste poche informazioni le quali, peraltro, non tutte devono essere compilate a cura del contribuente; ci si riferisce, in particolare, a quelle relative al calcolo della proposta di concordato, che saranno elaborate dall’Agenzia delle Entrate e che il contribuente potrà, eventualmente, accettare.

- Il modello per la comunicazione dei dati rilevanti ai fini della elaborazione della proposta di concordato preventivo biennale (Modello CPB):

- costituisce parte integrante dei modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale (modelli ISA);

- è utilizzato per la dichiarazione dei dati rilevanti ai fini del calcolo della proposta di CPB per i periodi d’imposta 2024 e 2025;

- è presentato congiuntamente al modello ISA in fase di presentazione della dichiarazione annuale dei redditi;

- è utilizzato dai soggetti che applicano gli ISA e che intendono aderire alla proposta di concordato.

- Il modello CPB e le relative istruzioni sono disponibili sul sito Internet dell’Agenzia delle Entrate www.agenziaentrate.gov.it.

Struttura modello

| Condizioni di accesso | Righi P01 – P02 – P03 |

| Dati contabili | Righi P04 – P05 |

| Proposta CPB | Righi P06 – P07 – P08 – P09 |

| Accettazione proposta | CPB Rigo P10 |

Sezione VI Quadro LM Modello Redditi PF

Soggetti forfettari

La sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che applicano il regime forfetario. Tali soggetti, per effettuare il calcolo della proposta di CPB, dovranno compilare i campi della Sezione VI.

Struttura Sezione VI

| Condizioni di accesso | Righi LM60 – LM61 – LM62 |

| Proposta CPB | Rigo LM63 |

| Accettazione proposta | CPB Rigo LM64 |

Note per compilare i modelli

Di seguito si riassumono le fasi operative riguardanti le modalità di compilazione dei modello, seguendo le istruzioni rese disponibili dall’Agenzia delle Entrate sul proprio sito.

- Fase 1: I modelli, finché non sarà rilasciato il software da parte dell’Agenzia delle Entrate, non potranno essere compilati in forma definitiva.

- Fase 2: Con la disponibilità del software, i dati compilati dai contribuenti (righi da P01 a P05 del Modello CPB – soggetti ISA – e da LM60 a LM62 della Sezione VI, Quadro LM – Forfettari) completeranno quelli forniti dall’Agenzia delle Entrate, con possibilità di accettazione della proposta (rispettivamente, righi P10 e LM64).

Istruzioni per la compilazione del Modello CPB

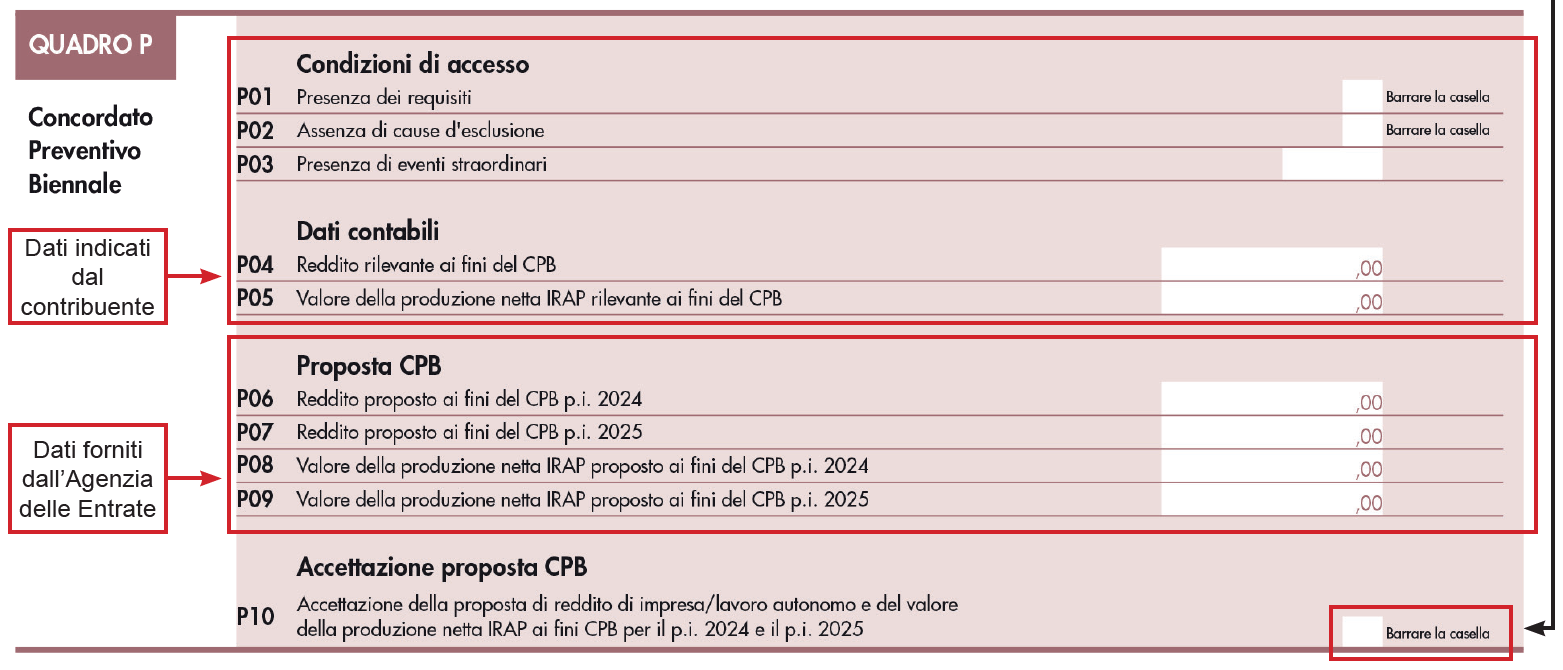

I righi P01, P02 e P03 del modello CPB riguardano le condizioni di accesso al regime, mentre i successivi righi P04 e P05 sono riservati, rispettivamente, all’indicazione del reddito d’impresa e del valore della produzione ai fini Irap per il periodo d’imposta 2023, per i quali sono previste specifiche modalità di individuazione rispetto ai criteri ordinari (si rinvia alle successive precisazioni). Tali righi devono essere compilati dal contribuente.

Condizioni di accesso

- P01: Barrando la casella si attesta di non avere debiti tributari o, nel rispetto dei termini previsti per aderire al CPB, di avere estinto quelli che tra essi sono d’importo complessivamente pari o superiori a € 5.000,00 per tributi amministrati dall’Agenzia delle Entrate (compresi interessi e sanzioni), ovvero per contributi previdenziali definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

- P02: Barrando la casella si attesta l’assenza di cause di esclusione, ossia:

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei 3 periodi d’imposta precedenti a quelli di applicazione del concordato, se tale adempimento è obbligatorio;

- condanna per uno dei reati previsti dal D.Lgs. 74/2000, n. 74, dagli articoli 2621 c.c., 648bis, 648-ter e 648-ter 1 c.p., commessi negli ultimi 3 periodi d’imposta antecedenti a quelli di applicazione del concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti.

- P03: Codice corrispondente agli eventi straordinari individuati con decreto ministeriale.

Dati contabili

- P04: Reddito di impresa o di lavoro autonomo del periodo d’imposta 2023:

- il reddito di impresa è individuato con riferimento all’art. 56 Tuir e per i soggetti Ires alla Sezione I, Capo II, Titolo II Tuir o, relativamente alle imprese minori, all’art. 66 Tuir;

- non si considerano le plusvalenze realizzate (artt. 58, 86 e 87 Tuir); le sopravvenienze attive (art. 88 Tuir); le minusvalenze e sopravvenienze passive (art. 101 Tuir); i redditi o quote di redditi relativi a partecipazioni in soggetti di cui all’art. 5 Tuir o a un GEIE, ovvero in società ed enti di cui all’art. 73, c. 1 Tuir;

- il reddito di lavoro autonomo è individuato con riferimento all’art. 54, c. 1 Tuir;

- non si considerano le plusvalenze e le minusvalenze (art. 54, cc. 1-bis e 1-bis.1 Tuir); i redditi o le quote di redditi relativi a partecipazioni in soggetti ex art. 5 Tuir.

- P05: Valore della produzione netta rilevante ai fini Irap del periodo d’imposta 2023, individuato ex artt. 5, 5-bis e 8 D.Lgs. 446/1997. Non si considerano le plusvalenze e le sopravvenienze attive, nonché le minusvalenze e sopravvenienze passive.

Proposta CPB

I righi P06, P07, P08 e P09 sono riservati alla compilazione dell’Agenzia delle Entrate, che proporrà i redditi “concordati” per gli anni 2024 e 2025, nonché il valore della produzione ai fini Irap per gli stessi periodi.

- P06 e P07: Reddito proposto ai fini del CPB, rispettivamente per il 2024 e il 2025. Il reddito proposto per i 2 anni non considera le plusvalenze realizzate (artt. 58, 86 e 87 Tuir); le sopravvenienze attive (art. 88 Tuir); le minusvalenze e sopravvenienze passive (art. 101 Tuir); i redditi o quote di redditi relativi a partecipazioni in soggetti ex 5 Tuir o a un GEIE, ovvero in società ed enti di cui all’art. 73, c. 1 Tuir.

- P08 e P09: Valore della produzione netta Irap proposto ai fini del CPB per il 2024 e il 2025. Non si considerano i valori relativi alle plusvalenze e sopravvenienze attive, nonché alle minusvalenze e sopravvenienze passive.

Accettazione proposta CPB

L’ultimo rigo del modello – P10 – dovrà essere compilato dal contribuente solo qualora sia accettata la proposta formulata dall’Agenzia delle Entrate.

P10: Barrando la casella, si accetta la proposta di CPB per i periodi d’imposta 2024 e 2025 (vedi l’immagine).

Articoli Correlati

Imposte dirette

24 Novembre 2025

Per le provvigioni d'ingresso dei consulenti finanziari, i ricavi tipici sono inclusi integralmente nel reddito concordato CPB secondo la risoluzione dell’Agenzia delle Entrate n. 67/E/2025, non rientranti nelle esclusioni tassative dell'art. 16 D.Lgs. 13/2024.

Imposte dirette

22 Novembre 2025

Imposte dirette

21 Novembre 2025

Con l'arrivo delle festività, torna il momento degli omaggi aziendali e delle cene natalizie con i dipendenti. Novità di quest’anno: l'obbligo di pagamenti tracciabili per dedurre fiscalmente le spese. Analizziamo in sintesi la disciplina.

Imposte dirette

21 Novembre 2025

Gli operatori sanitari devono inviare i dati delle prestazioni sanitarie erogate a persone fisiche e pagate dall’1.01.2025 al 31.12.2025 entro il 31.01.2026. Termine introdotto dal D.M. 29.10.2025.

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing