Sicurezza e ambiente

08 Luglio 2026

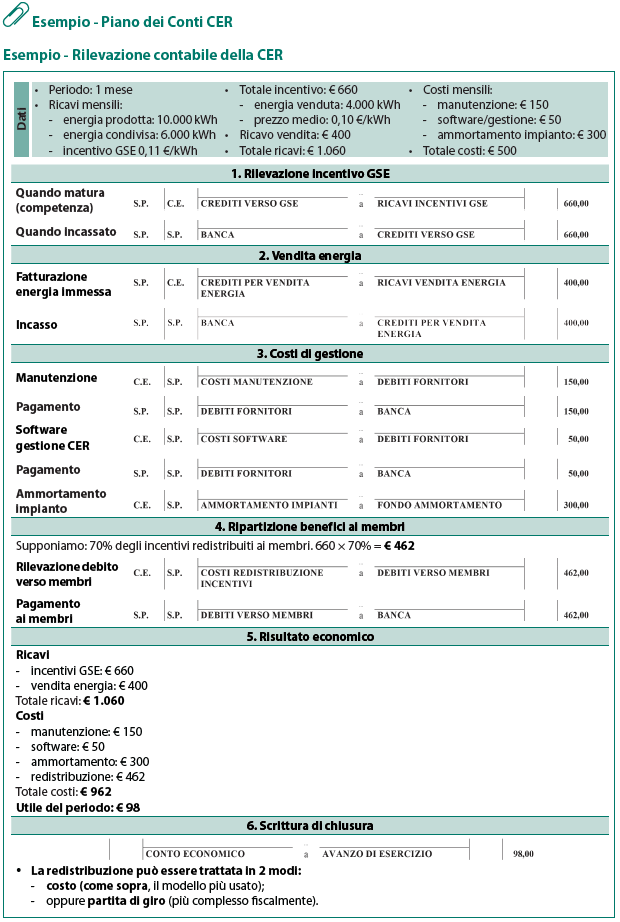

Aspetti contabili della Comunità Energetica Rinnovabile (CER)

Gli aspetti contabili di una Comunità Energetica Rinnovabile (CER) sono particolari perché combinano elementi tipici degli enti associativi con attività economiche legate alla produzione e condivisione di energia. In sintesi, si tratta di gestire un mix di contabilità tradizionale, [...]

Condividi:

Cosa affronteremo in questo articolo:

Gli aspetti contabili di una Comunità Energetica Rinnovabile (CER) sono particolari perché combinano elementi tipici degli enti associativi con attività economiche legate alla produzione e condivisione di energia. In sintesi, si tratta di gestire un mix di contabilità tradizionale, incentivi pubblici e ripartizione economica tra membri.

Schema di sintesi

Tipologie di entrate

Le CER generano essenzialmente le seguenti tipologie di entrate:

- tariffa incentivante (incentivi per l’energia condivisa);

- contributi pubblici per la valorizzazione dell’energia elettrica consumata (ristoro componenti tariffarie);

- corrispettivo per il ritiro dell’eccedenza dell’energia immessa;

- contributi dei membri.

Elementi di costo

I principali elementi di costo della CER sono costituiti dalle seguenti voci:

- installazione e ammortamento impianti;

- manutenzione;

- costi amministrativi e gestionali;

- servizi (software, misurazione, consulenze).

Criteri contabili

La natura giuridica della CER può assumere diverse forme (associazione, cooperativa, consorzio, società) e ha un impatto sulla contabilità, quale:

- associazione (spesso ETS): contabilità semplificata o per cassa (se piccola);

- cooperativa o società: contabilità ordinaria;

- impresa sociale: obblighi più strutturati (bilancio + relazione).

La forma giuridica determina inoltre i seguenti aspetti:

- tipo di bilancio;

- obblighi scali;

- modalità di distribuzione dei benefici.

Collegamento energia-contabilità

I dati energetici (kWh prodotti e condivisi) devono essere trasformati in:

- incentivi economici;

- quote da distribuire.

Serve quindi un’integrazione tra le seguenti fasi e operazioni:

- sistemi di misura intelligenti (c.d. open meter o smart meter: es. telelettura);

- piattaforme GSE;

- software contabile.

Obblighi contabili tipici

Gli obblighi contabili tipici sono i seguenti:

- tenuta libri contabili (giornale, inventari se ordinaria);

- bilancio annuale;

- rendiconto annuale;

- tracciamento energia condivisa (dato tecnico = dato contabile).

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing