Contabilità

10 Luglio 2026

Contabilizzazione del dynamic discounting

Il dynamic discounting si afferma come uno degli strumenti più efficaci per la gestione del capitale circolante nelle imprese che dispongono di buona liquidità e intrattengono relazioni commerciali strutturate con una rete di fornitori. [...]

Condividi:

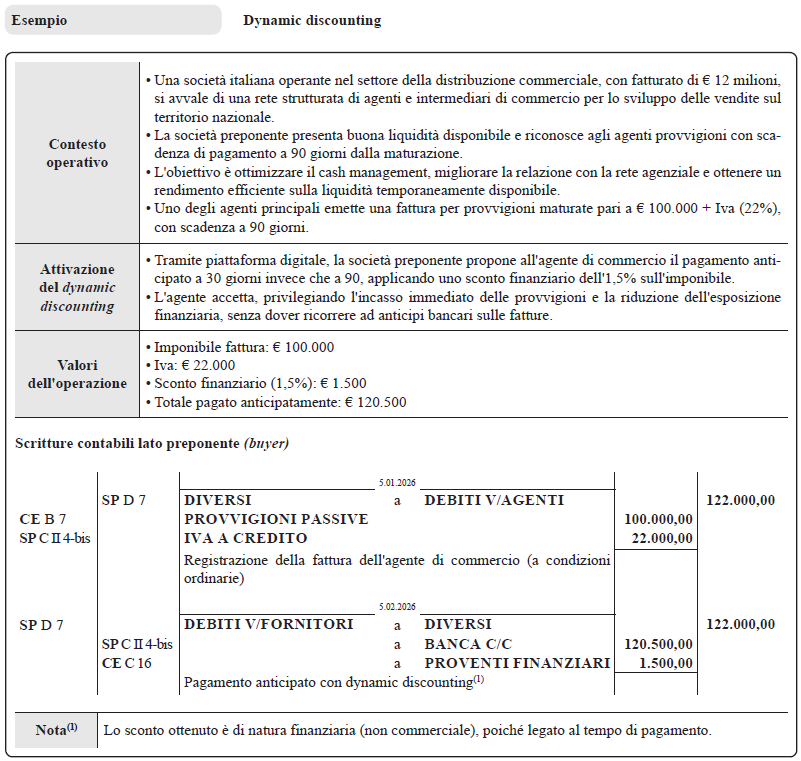

Il dynamic discounting si afferma come uno degli strumenti più efficaci per la gestione del capitale circolante nelle imprese che dispongono di buona liquidità e intrattengono relazioni commerciali strutturate con una rete di fornitori. Il meccanismo è concettualmente semplice: il buyer anticipa il pagamento di una fattura già emessa e approvata, riconoscendo al contempo al fornitore un importo inferiore rispetto al nominale, determinato da uno sconto variabile che cresce proporzionalmente all’anticipo rispetto alla scadenza originaria. Non si tratta, quindi, di uno sconto commerciale legato alla quantità o alla natura della merce acquistata, bensì di una remunerazione implicita del tempo, che trasforma la liquidità disponibile in uno strumento di rendimento finanziario per il buyer e in una fonte di finanziamento flessibile per il fornitore. Il fornitore è libero di accettare o rifiutare, senza vincoli continuativi, e il pagamento avviene direttamente dal buyer senza l’intermediazione di soggetti finanziari terzi, a differenza di quanto accade nel factoring o nel reverse factoring. Lo sconto ottenuto dal buyer non costituisce una riduzione del costo d’acquisto, bensì un provento di natura finanziaria, da rilevare separatamente al momento del pagamento anticipato. Analogamente, il trattamento Ia dell’operazione dipende dalla configurazione contrattuale. L’articolo illustra nel dettaglio, attraverso un esempio pratico, le scritture contabili da adottare in entrambe le fasi dell’operazione: la registrazione della fattura alle condizioni ordinarie e la successiva rilevazione del pagamento anticipato con il relativo provento finanziario da dynamic discounting.

Riferimenti normativi: Art. 26 D.P.R. 26.10.1972, n. 633

Schema di sintesi

Meccanismo di sconto

Il dynamic discounting è un meccanismo di sconto finanziario applicato alle fatture commerciali, in cui il fornitore accetta una riduzione dell’importo incassato in cambio di un pagamento anticipato.

Lo sconto non è fisso, ma “dinamico”: cresce o diminuisce in funzione dei giorni di anticipo rispetto alla scadenza originaria.

Questo consente di trasformare il tempo in una variabile finanziaria negoziabile, migliorando la gestione del capitale circolante per entrambe le parti.

Differenze dal factoring

A differenza degli sconti commerciali statici (es. 2% a 30 giorni), il dynamic discounting è flessibile e adattivo.

Inoltre, non prevede l’intervento di un intermediario finanziario come nel factoring: il pagamento anticipato è effettuato direttamente dal buyer, utilizzando la propria liquidità.

Questo riduce costi, complessità contrattuale e impatti sul bilancio, rendendo lo strumento particolarmente interessante per aziende con buona disponibilità di cassa.

Relazioni di filiera

Per il venditore, il dynamic discounting consente di ottenere un rendimento implicito sulla liquidità superiore a molte alternative a basso rischio, migliorando il cash management.

Per il fornitore, rappresenta una fonte di finanziamento immediata, alternativa al credito bancario, senza aumento dell’indebitamento.

Il risultato è una relazione di filiera più solida, collaborativa e resiliente, con benefici anche in termini di continuità operativa.

Principali piattaforme

Il dynamic discounting è reso possibile dalla digitalizzazione dei processi di procurement e accounting.

Le piattaforme dedicate integrano ERP, sistemi di fatturazione elettronica e workflow autorizzativi, consentendo di gestire migliaia di fatture in modo automatizzato.

L’azienda può decidere quali fornitori coinvolgere, impostare regole di sconto e monitorare in tempo reale l’impatto sul working capital e sulla redditività finanziaria.

Processo operativo

Il processo di dynamic discounting si attiva a partire da una fattura già emessa e approvata.

Una volta validato il documento, la piattaforma rende visibile al fornitore la possibilità di incassare in anticipo, indicando l’importo netto che riceverebbe in funzione della data di pagamento scelta.

Più il pagamento è anticipato rispetto alla scadenza contrattuale, maggiore sarà lo sconto applicato.

Il fornitore può decidere se accettare o meno l’anticipo, senza obblighi né vincoli continuativi.

Dal lato del buyer, il pagamento avviene direttamente, utilizzando la liquidità disponibile o eventuali eccedenze temporanee di cassa. Questo rende il meccanismo estremamente flessibile e facilmente scalabile su una base ampia di fornitori.

Modello economico

Dal punto di vista del buyer, lo sconto ottenuto rappresenta un rendimento finanziario implicito sulla liquidità impiegata.

Ad esempio, uno sconto dell’1% per un anticipo di 30 giorni equivale, su base annua, a un rendimento teorico superiore al 12% (considerando un valore uniforme delle fatture).

Questo valore risulta spesso più elevato rispetto a molte alternative di investimento a breve termine a basso rischio.

Per il fornitore, il costo dello sconto va confrontato con il costo del capitale o con le alternative disponibili, come l’anticipo bancario o il factoring.

In molti casi, il dynamic discounting risulta più conveniente, perché non comporta spese accessorie, istruttorie o impatti sul rating creditizio.

Principali soluzioni

Il dynamic discounting è generalmente gestito tramite piattaforme digitali specializzate, spesso integrate con i sistemi ERP e di fatturazione elettronica.

Sul mercato europeo e italiano sono presenti soluzioni offerte da:

- provider di procurement digitale e supply chain finance (es.: SAP Taulia, Kyriba, Demica);

- piattaforme di payment automation (es.: HighRadius, Direct Commerce);

- moduli avanzati integrati in ERP di fascia enterprise (es.: Oracle ERP, SAP S/4HANA).

Queste soluzioni consentono di configurare regole di sconto, selezionare i fornitori idonei, monitorare l’impatto sul capitale circolante e analizzare i benefici economici ottenuti nel tempo.

Factoring e reverse factoring

Rispetto al factoring tradizionale, il dynamic discounting non prevede la cessione del credito né l’intervento di un intermediario finanziario. Questo riduce complessità contrattuale e costi, ma richiede disponibilità di liquidità da parte del buyer.

Rispetto al reverse factoring, invece, il dynamic discounting è meno strutturato e più flessibile: non richiede accordi quadro complessi e può essere attivato anche su singole fatture, rendendolo adatto a contesti in cui si vuole migliorare la filiera senza introdurre nuovi debiti finanziari.

Trattamento fiscale dello sconto

Uno degli aspetti più interessanti del dynamic discounting riguarda la corretta qualificazione fiscale e contabile dello sconto applicato.

A differenza degli sconti commerciali tradizionali, collegati direttamente alla compravendita di beni o servizi, lo sconto nel dynamic discounting ha prevalentemente natura finanziaria, poiché deriva dall’anticipo del pagamento rispetto alla scadenza originaria.

Questo comporta alcune conseguenze operative rilevanti:

- per l’acquirente (buyer), il differenziale positivo può essere rilevato tra i proventi finanziari;

- per il fornitore, il costo dello sconto viene normalmente classificato come onere finanziario o costo assimilabile alla gestione finanziaria.

Dal punto di vista gestionale, questa impostazione rende il dynamic discounting particolarmente interessante anche sotto il profilo degli indicatori economici: il beneficio ottenuto dal buyer non agisce direttamente sulla marginalità industriale, ma migliora la gestione della tesoreria e il rendimento della liquidità disponibile.

È comunque opportuno che le condizioni dell’operazione siano chiaramente disciplinate nei contratti e nelle piattaforme utilizzate, specificando la natura finanziaria dello sconto e le modalità di calcolo applicate, soprattutto in presenza di programmi strutturati su larga scala o integrati con sistemi ERP aziendali.

Capitale circolante e indicatori finanziari

Uno degli effetti più rilevanti del dynamic discounting riguarda il miglioramento della gestione del capitale circolante netto (Working Capital).

Attraverso l’anticipo dei pagamenti, il fornitore riduce il proprio ciclo di conversione della cassa (Cash Conversion Cycle), trasformando più rapidamente i crediti commerciali in liquidità disponibile.

Questo può ridurre il fabbisogno di finanziamento bancario a breve termine e migliorare gli equilibri finanziari operativi.

Dal lato del buyer, invece, il dynamic discounting consente di impiegare la liquidità eccedente ottenendo un rendimento implicito spesso superiore rispetto a strumenti finanziari tradizionali a basso rischio.

L’azienda può quindi ottimizzare la tesoreria senza modificare significativamente la struttura dell’indebitamento.

Anche gli indicatori gestionali possono beneficiare dell’operazione:

- miglioramento del tempo medio di incasso (DSO: Days Sales Outstanding) lato fornitore;

- maggiore efficienza del tasso di dilazione media dei pagamenti (Days Payable Outstanding) lato buyer;

- riduzione del capitale immobilizzato nel ciclo operativo;

- incremento della resilienza finanziaria della supply chain.

Aspetti Iva

Il trattamento dell’Iva richiede particolare attenzione: la disciplina dipende infatti dalla configurazione contrattuale dell’operazione.

In particolare:

- se lo sconto ha natura meramente finanziaria, maturando come effetto dell’anticipazione del pagamento e senza configurarsi come riduzione del corrispettivo originario, il costo d’acquisto e l’Iva rimangono invariati;

- se invece lo sconto è contrattualmente previsto come riduzione del corrispettivo, al verificarsi del pagamento anticipato può rendersi necessaria l’emissione di una nota di variazione ai sensi dell’art. 26 D.P.R. 633/1972, con corrispondente rettifica anche della base imponibile Iva.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing