Gestione amministrativo-contabile

05 Maggio 2026

Contabilizzazione della vendita di piante in piedi

Condividi:

Cosa affronteremo in questo articolo:

La prassi della vendita in piedi ha conosciuto una progressiva evoluzione nel tempo, adattandosi alle esigenze organizzative e produttive delle imprese agricole, in particolare nei contesti in cui risulta funzionale trasferire il prodotto agricolo ancora pendente sul fondo prima della raccolta. Sotto il profilo giuridico, tale fattispecie si configura come contratto di cessione di beni e non come contratto di godimento del fondo, in quanto ha ad oggetto il trasferimento della titolarità del prodotto agricolo nella sua interezza. Ne deriva che l’operazione non è soggetta all’obbligo di registrazione, salvo specifiche esigenze probatorie o particolari previsioni contrattuali. Operativamente, la vendita in piedi si sostanzia nella cessione dell’intero prodotto stagionale ancora in campo, che può essere determinata: a corpo, quando il corrispettivo è stabilito forfettariamente per l’intero raccolto; a misura, quando il prezzo è parametrato a quantità o resa effettiva. In entrambi i casi, le attività materiali di raccolta e talvolta di prima movimentazione restano normalmente a carico dell’acquirente, che assume il rischio e la gestione della fase di raccolta. Dal punto di vista fiscale, ai fini della corretta documentazione dell’operazione, la fattura deve riportare in modo analitico:

– la natura del bene ceduto (es. coltura, prodotto agricolo);

– la qualità del prodotto;

– la quantità ceduta o stimata;

– al fine di garantire la tracciabilità dell’operazione e la corretta applicazione del regime Iva eventualmente previsto.

Riferimenti normativi: L. 203/1982 – Art. 1472 c.c.

Contratto

Il contratto di vendita in piedi viene qualificato come contratto di cessione e non di godimento.

Tale tipologia contrattuale non prevede l’obbligo di registrazione.

A differenza del contratto di compartecipazione agraria, con il contratto di vendita in piedi il prodotto acquistato da un’azienda agricola non può essere considerato “a titolo originario”.

Aspetti fiscali

In base al D.P.R. 633/1972, le fatture devono indicare natura, qualità e quantità dei beni o servizi oggetto dell’operazione (art. 21).

Nel caso della vendita in piedi, generalmente le vendite avvengono a corpo (forfait).

Nella vendita diretta l’acquisto, ovvero il momento traslativo della proprietà, avviene nel momento in cui il frutto viene ad esistere, pertanto, al momento del raccolto. Tale momento, dovrà essere, quindi, definito caso per caso, in quanto le modalità di raccolto possono essere molto diverse e prevedere anche più fasi di raccolta legate alla maturazione/crescita dei “frutti”.

Fatturazione

La vendita in piedi, soprattutto nei contratti agrari caratterizzati da forte incertezza produttiva, viene frequentemente regolata mediante una struttura contrattuale articolata in acconti e saldo, finalizzata a gestire il disallineamento temporale tra stipula dell’accordo, maturazione del prodotto e determinazione effettiva delle quantità raccolte.

In tale schema, l’acconto assume la funzione di anticipazione finanziaria del corrispettivo, erogata dall’acquirente al momento della stipula o durante le fasi intermedie del ciclo produttivo. Tale somma è normalmente parametrata a una stima del raccolto atteso e costituisce un elemento tipico di equilibrio economico del contratto, consentendo al venditore di sostenere i costi colturali e all’acquirente di assicurarsi la disponibilità futura del prodotto.

La fase di saldo viene invece determinata ex post, sulla base della quantità effettivamente prodotta e raccolta. In questo momento si procede alla definitiva quantificazione del corrispettivo dovuto, con eventuale conguaglio rispetto agli acconti già versati.

Un profilo particolarmente rilevante riguarda l’ipotesi in cui il prodotto agricolo non venga ad esistenza o si verifichi una resa inferiore rispetto alle quantità previste contrattualmente. In tali casi, il principio generale prevede la rideterminazione del rapporto economico sulla base dell’effettiva produzione, con conseguente obbligo di restituzione delle somme versate in eccedenza dall’acquirente.

Tale meccanismo di riequilibrio economico può tuttavia subire una deroga qualora il contratto contenga una specifica clausola di traslazione del rischio produttivo in capo all’acquirente. In presenza di tale pattuizione, infatti, il rischio di mancata o ridotta produzione viene contrattualmente trasferito, con la conseguenza che gli acconti versati non sono soggetti a restituzione, configurandosi come corrispettivo definitivo anche in assenza o riduzione del raccolto.

Cessione piante

L’aliquota Iva ordinaria applicabile alla cessione di piante è il 10%.

La percentuale di compensazione Iva è del 4%.

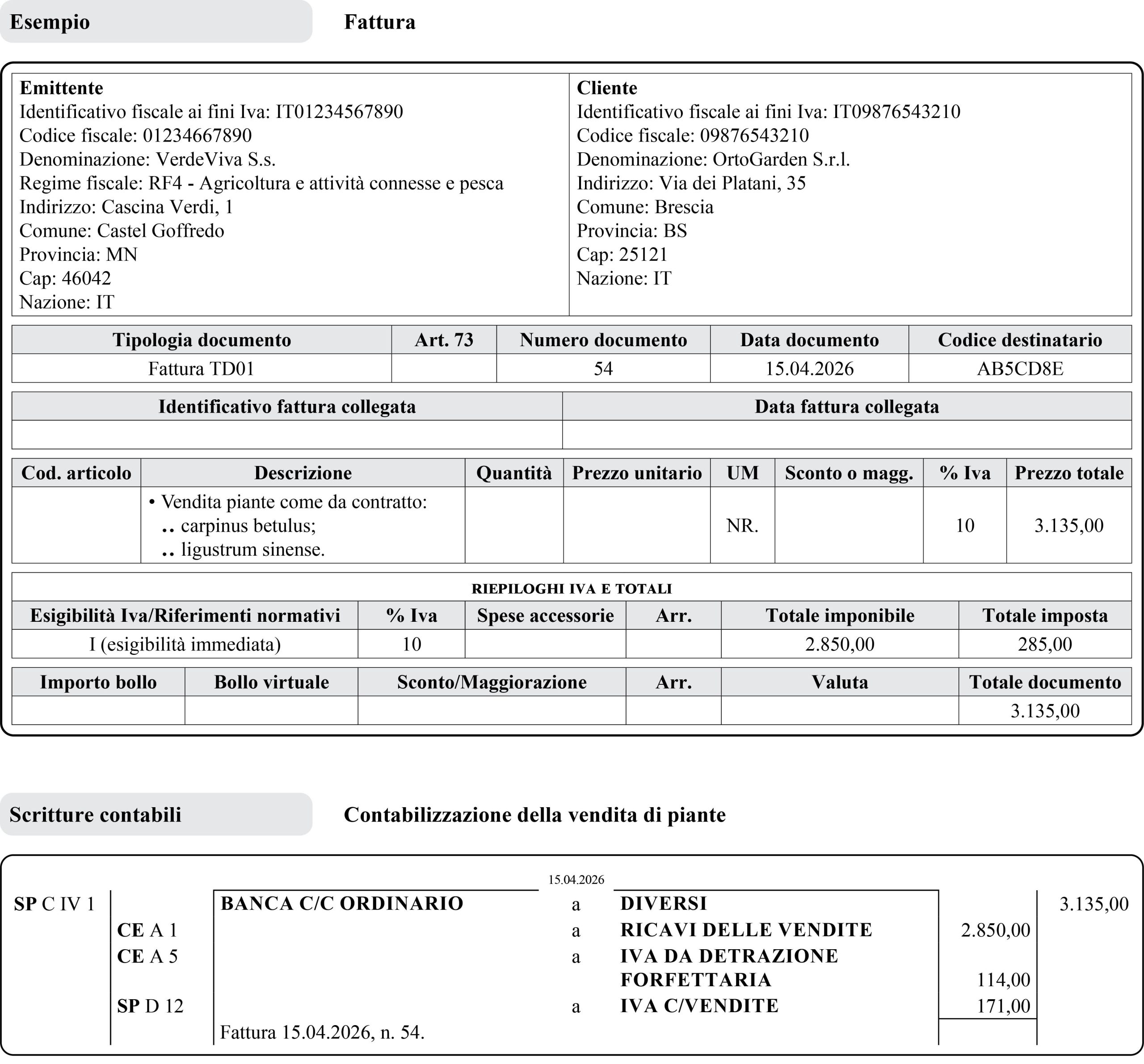

Esempio

La società Agricola VerdeViva S.s. ha ceduto alla OrtoGarden S.r.l. le seguenti piante:

– Carpinus betulus;

– Ligustrum sinense.

Il corrispettivo pattuito per la cessione è pari a € 2.850, oltre Iva al 10%, per un totale complessivo di € 3.135.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing