Fisco e amministrazione

09 Aprile 2026

Deducibilità delle spese per veicoli aziendali

Condividi:

Cosa affronteremo in questo articolo:

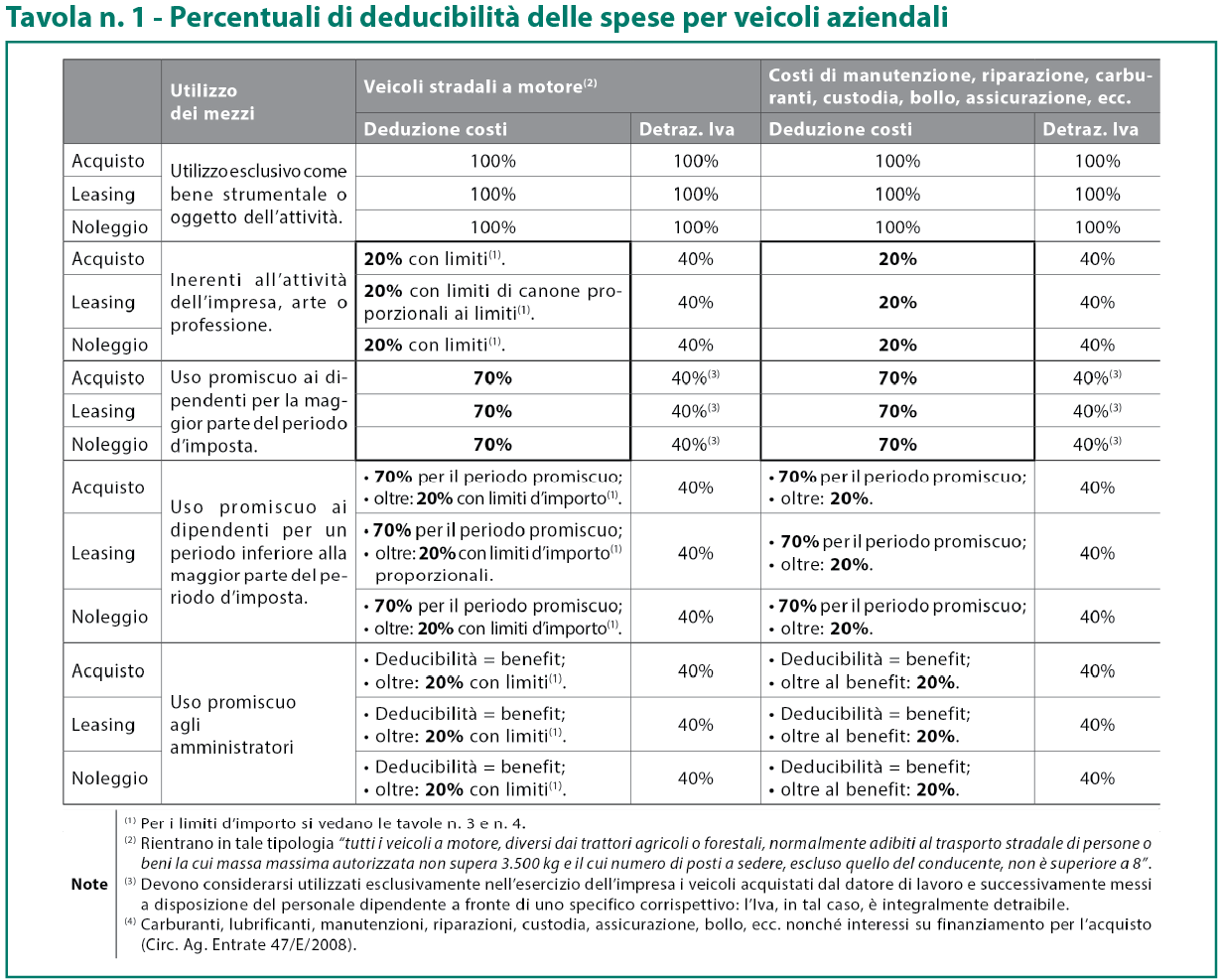

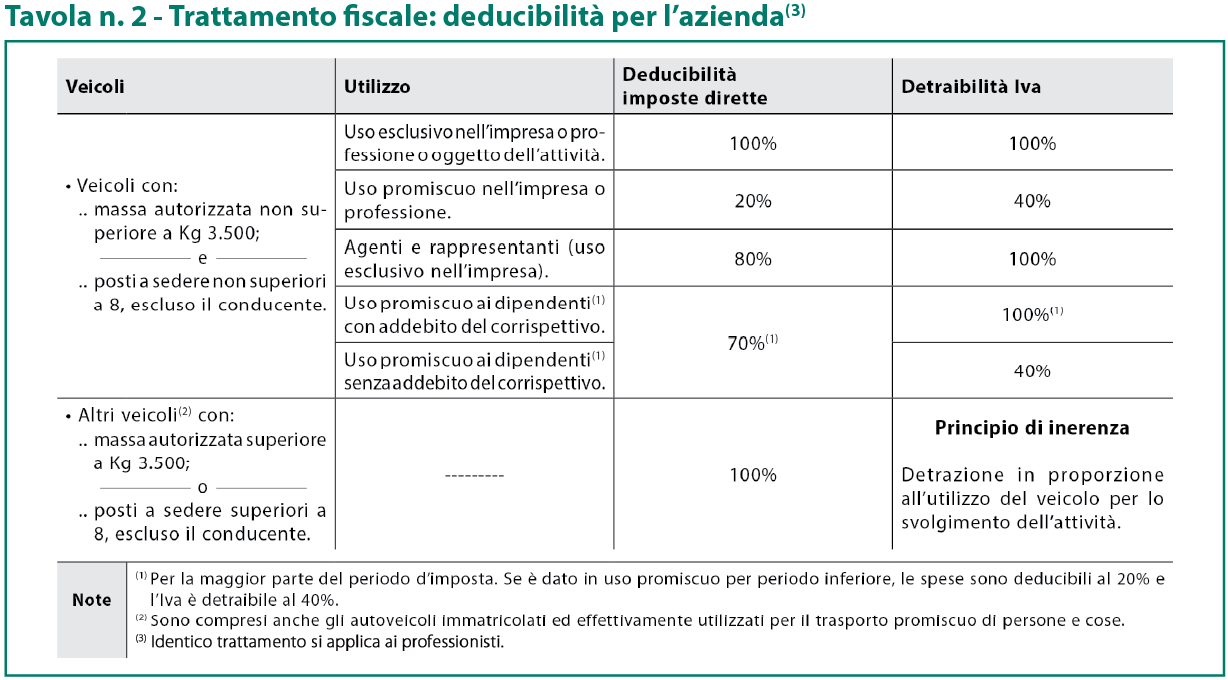

La deducibilità delle spese e degli altri componenti negativi relativi ai mezzi di trasporto a motore utilizzati nell’esercizio di imprese, arti e professioni è regolata dall’art. 164 Tuir, con percentuali che variano in base alla tipologia del mezzo e al suo utilizzo.

Schema di sintesi

Deducibilità ai fini delle imposte sui redditi

Per le autovetture, autocaravan, ciclomotori e motocicli, la deducibilità delle spese (ammortamenti, canoni, carburanti, manutenzioni) segue queste aliquote:

- 20% (misura ordinaria): generalità delle imprese e dei professionisti;

- 80% (agenti): veicoli utilizzati da agenti o rappresentanti di commercio;

- 70% (uso promiscuo): veicoli assegnati ai dipendenti per la maggior parte del periodo d’imposta.

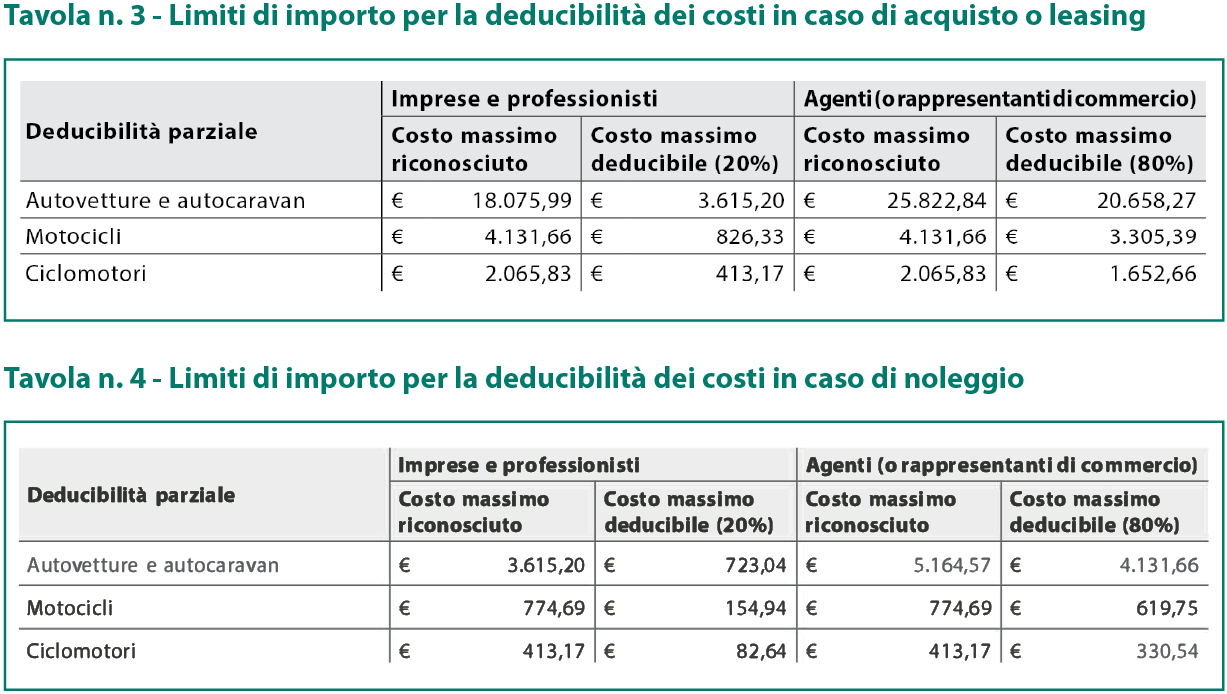

Limiti di costo riconosciuto

L’aliquota di ammortamento ordinaria è del 25% annuo. La quota di ammortamento deducibile ogni anno si ottiene applicando la percentuale di deducibilità (20% o 80%) sulla quota di ammortamento calcolata entro i limiti di costo sopra indicati.

Noleggio

La deduzione dei canoni di locazione e noleggio è soggetta a limiti annui differenziati:

- € 3.615,20 per la generalità di imprese e professionisti (deducibilità al 20%);

- € 5.164,57 per gli agenti o rappresentanti di commercio (deducibilità al 80%).

Quota servizi: le spese per i servizi accessori (manutenzione, assicurazione, ecc.) incluse nel canone sono deducibili nella misura del 20% per imprese e professionisti e dell’80% per gli agenti, ma a differenza della quota puramente locativa, non sono soggette a un limite massimo di spesa annuo.

Leasing

La deduzione dei canoni è ammessa a condizione che la durata del contratto non sia inferiore al periodo di ammortamento fiscale (tipicamente 48 mesi per le autovetture non assegnate ai dipendenti).

Detraibilità IVA

L’Iva è detraibile al 40% per la generalità dei casi. Sale al 100% per gli agenti di commercio e per i veicoli ad uso esclusivo aziendale.

Per i lavoratori autonomi la deduzione è consentita per un solo veicolo. In caso di studi associati, la deduzione spetta per un veicolo per ogni socio o associato.

Veicoli in uso promiscuo ai dipendenti

Per i veicoli assegnati ai dipendenti per la maggior parte del periodo d’imposta, le spese sono deducibili al 70% senza l’applicazione dei limiti di costo sopra citati (ammortamento e locazione):

- fringe benefit: l’utilizzo da parte del dipendente costituisce reddito in natura tassabile, calcolato sulla base delle tabelle ACI (30% di una percorrenza convenzionale di 15.000 km);

- emissioni: la percentuale del benefit in capo al dipendente varia in base alle emissioni di CO2 (dal 25% per auto elettriche fino al 60% per auto più inquinanti).

Plusvalenze e minusvalenze

Ai fini della determinazione del reddito d’impresa, le plusvalenze e le minusvalenze patrimoniali rilevano nella stessa proporzione esistente tra l’ammontare dell’ammortamento fiscalmente dedotto e quello complessivamente effettuato.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing