Imposte e tasse

12 Maggio 2026

Differenza tra mono e plurimandatario sulla base AEC del commercio 2025

Condividi:

La scelta tra mandato monomandatario e plurimandatario non è un dettaglio formale, ma un elemento che incide sull’assetto economico, contributivo e strategico dell’agente. Il monomandatario beneficia di maggiori tutele nelle variazioni del rapporto, di preavvisi più lunghi e di un trattamento più favorevole nel patto di non concorrenza e del Firr, ma sostiene contributi Enasarco più elevati e una maggiore dipendenza dalla mandante. Il plurimandatario, al contrario, gode di maggiore autonomia commerciale e di un alleggerimento contributivo, pur con protezioni ridotte in alcune fasi del rapporto. L’articolo analizza queste differenze anche alla luce dell’AEC Commercio 2025, integrandole con esempi numerici e casi applicativi.

Riferimenti normativi: Art. 1743 c.c. – Art. 1751 c.c. – AEC Commercio 2025

Agente monomandatario

È l’agente che si impegna contrattualmente a non assumere altri incarichi, anche se non concorrenti.

La qualifica di monomandatario esiste se nel contratto è presente una clausola espressa che vieta ulteriori mandati.

Particolarità del monomandatario

Dipende economicamente da un solo mandante, con maggiore rigidità e rischio di conflitto.

Maggiore probabilità di contenzioso.

Rischio di riqualificazione come dipendente se soggetto a direttive tipiche del lavoro subordinato.

Agente plurimandatario

È l’agente che può rappresentare più aziende, purché non in concorrenza tra loro.

Particolarità del plurimandatario

Rischio di contenzioso più basso rispetto al monomandatario.

Minore pressione economica e psicologica sul singolo rapporto.

Concetto di “esclusiva”

Consiste nell’impegno dell’agente a non trattare prodotti concorrenti nella stessa zona e nello stesso ramo di affari ed è un elemento naturale del rapporto di agenzia ai sensi dell’art. 1743 c.c.

Il preponente non può valersi contemporaneamente di più agenti nella stessa zona e per lo stesso ramo di attività, né l’agente può assumere l’incarico di trattare nella stessa zona e per lo stesso ramo gli affari di più imprese in concorrenza tra loro.

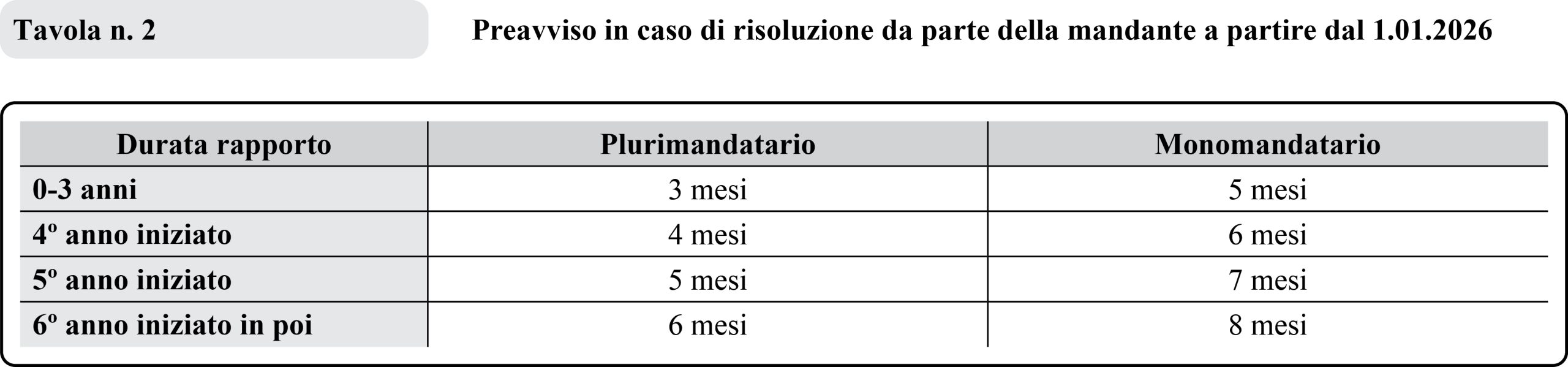

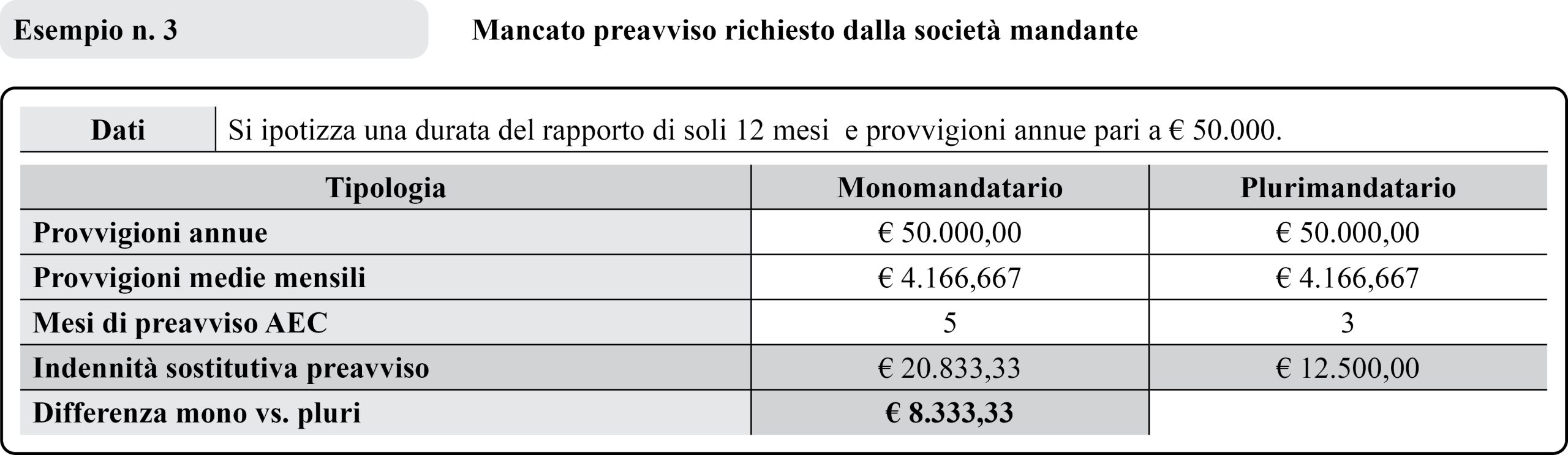

Termine di preavviso

L’art. 11 AEC 2025 disciplina in modo puntuale i termini di preavviso in caso di recesso, distinguendo tra agenti plurimandatari e monomandatari.

La diversa durata del preavviso riflette il diverso grado di dipendenza economica delle 2 figure, nel caso di risoluzione da parte dell’agente:

– plurimandatario, 3 mesi;

– monomandatario, 5 mesi.

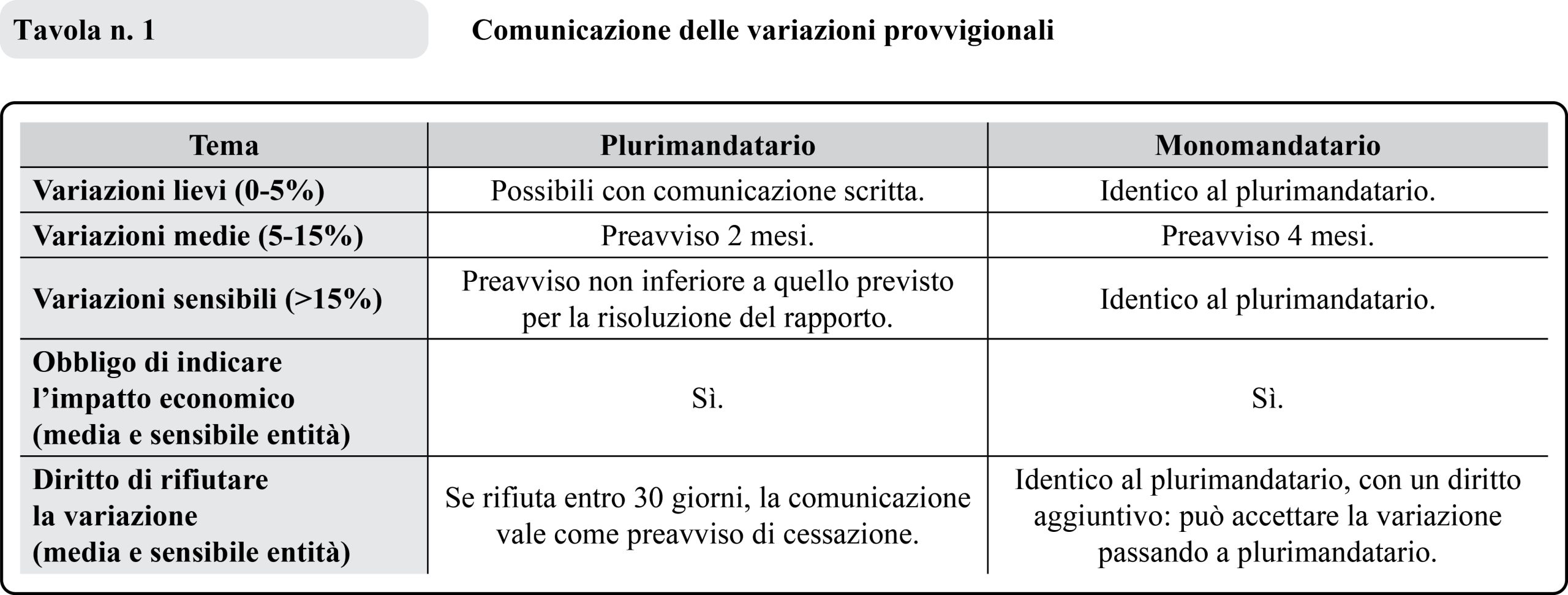

AEC – Variazioni provvigionali

L’AEC 2025 disciplina in modo distinto le variazioni del contenuto economico del rapporto, prevedendo preavvisi differenziati e tutele aggiuntive per gli agenti monomandatari, in ragione della loro maggiore dipendenza economica dalla mandante.

La tabella sintetizza gli effetti operativi delle variazioni lievi, medie e sensibili, evidenziando le differenze tra regime plurimandatario e monomandatario.

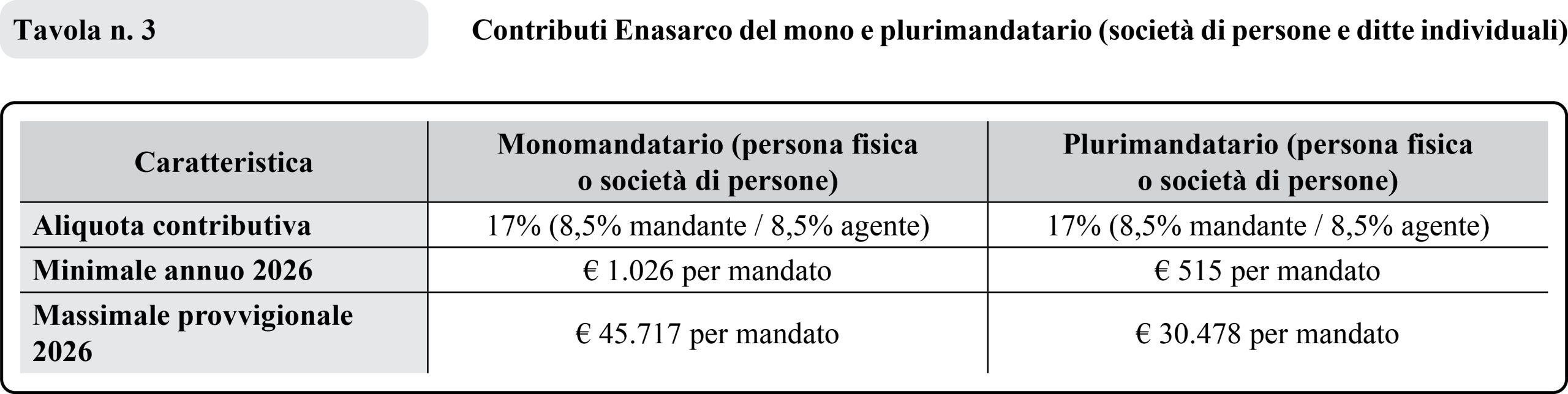

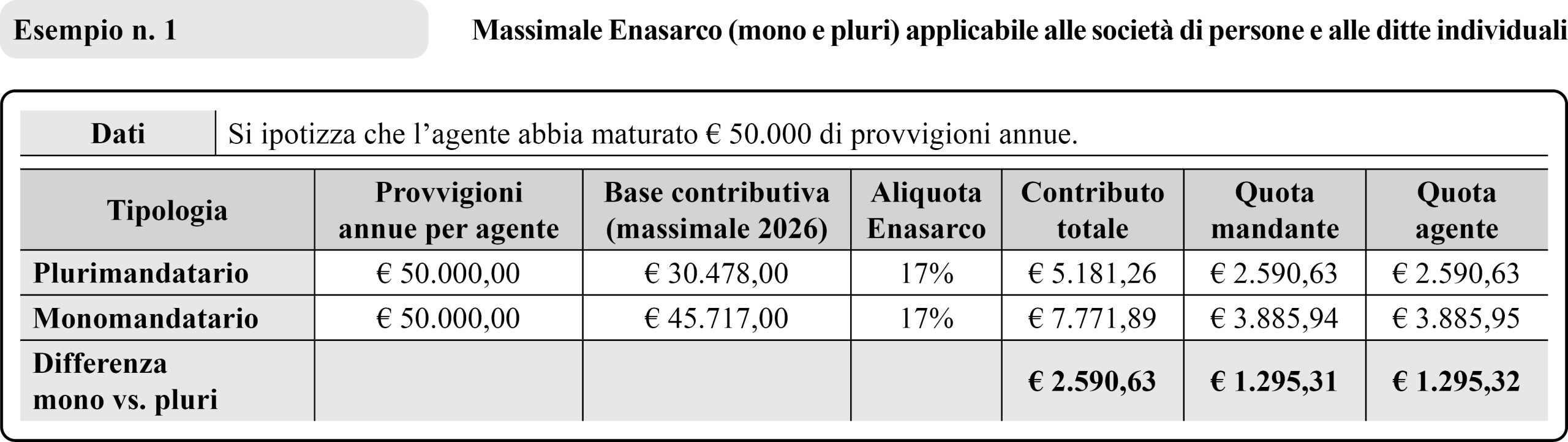

Differenze Enasarco

La Fondazione Enasarco distingue ai fini contributivi tra mono e pluri per i soli agenti ditte individuali e società di persone. Il monomandatario ha minimali e massimali più elevati.

Per le società di capitali (S.r.l., S.p.A.) non esiste, invece, alcuna differenza tra i rapporti monomandatari e plurimandatari.

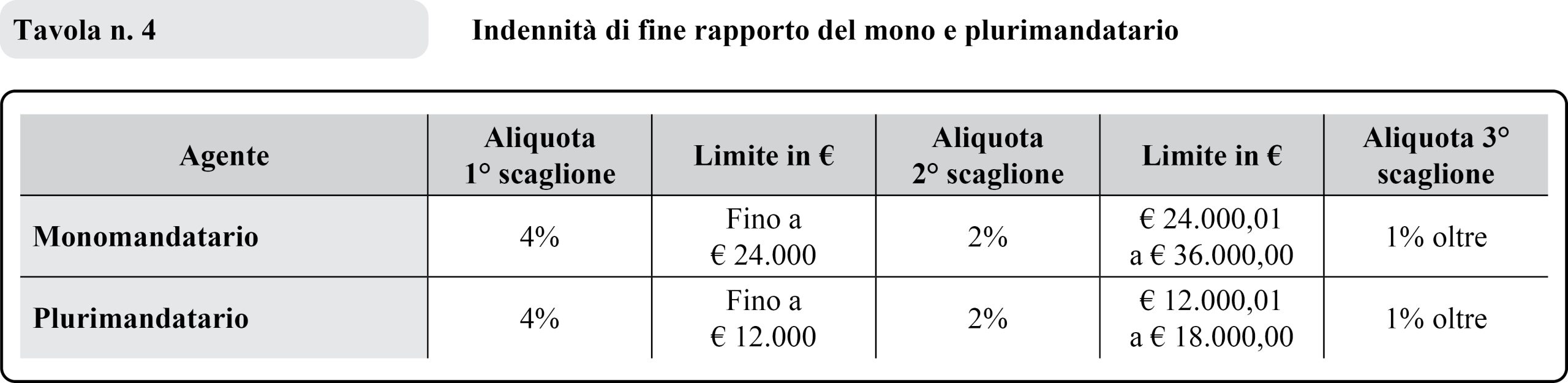

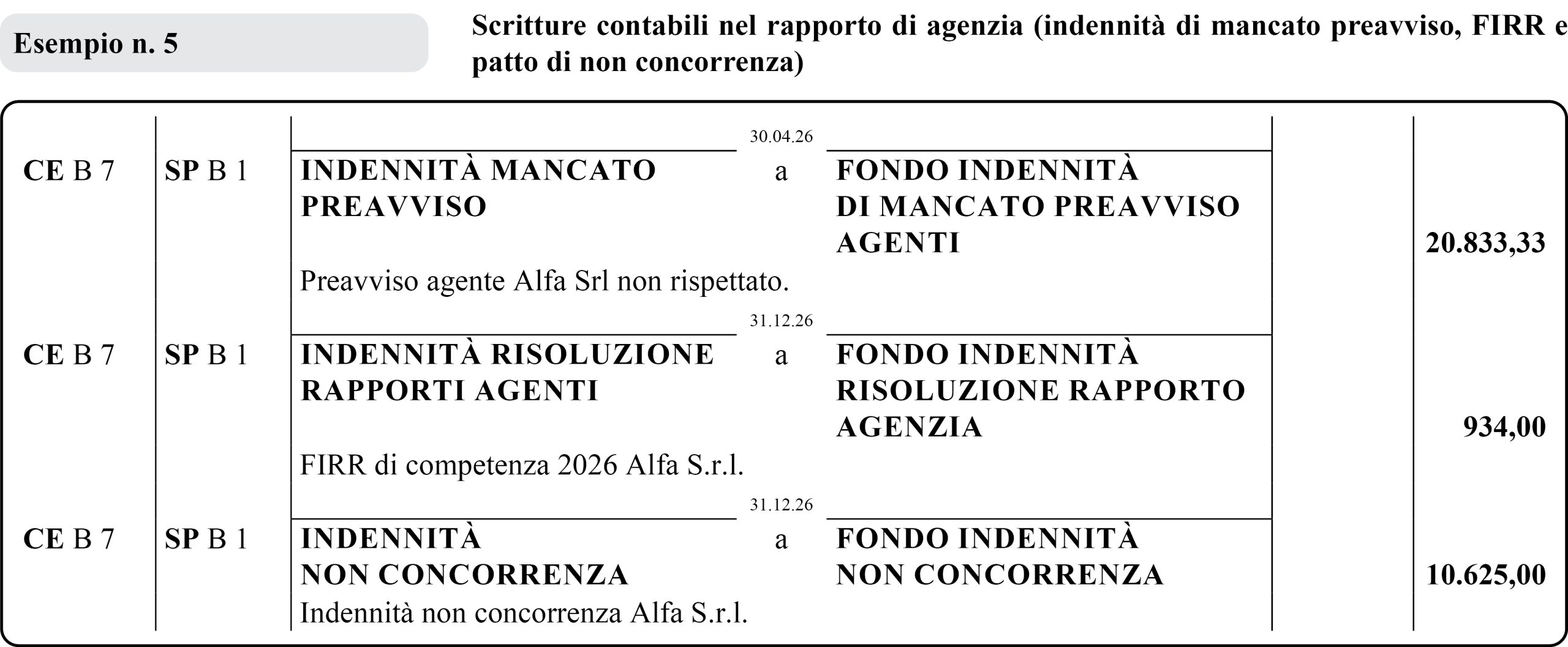

Indennità di fine rapporto

Sia alle società di capitali, sia alle società di persone, sia alle ditte individuali possono essere riconosciute le voci seguenti:

– indennità di risoluzione rapporto;

– indennità suppletiva di clientela;

– indennità meritocratica.

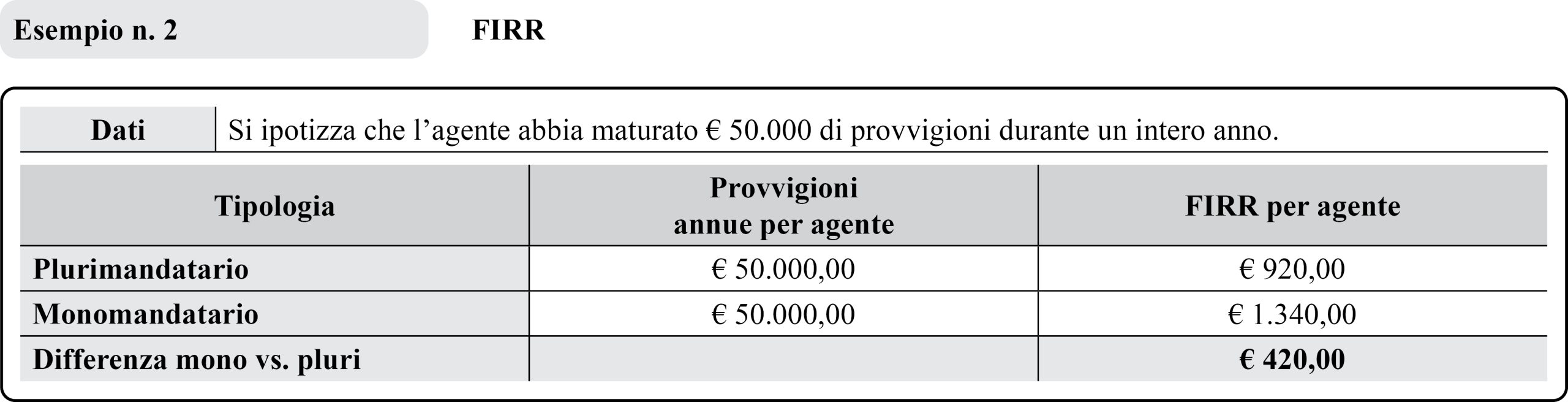

La differenza riguarda esclusivamente il calcolo del FIRR: per i monomandatari, a prescindere dalla forma giuridica, l’importo risulta maggiore.

Il tetto massimo dell’indennità previsto dall’art. 1751 c.c. rimane invariato per tutte le forme giuridiche.

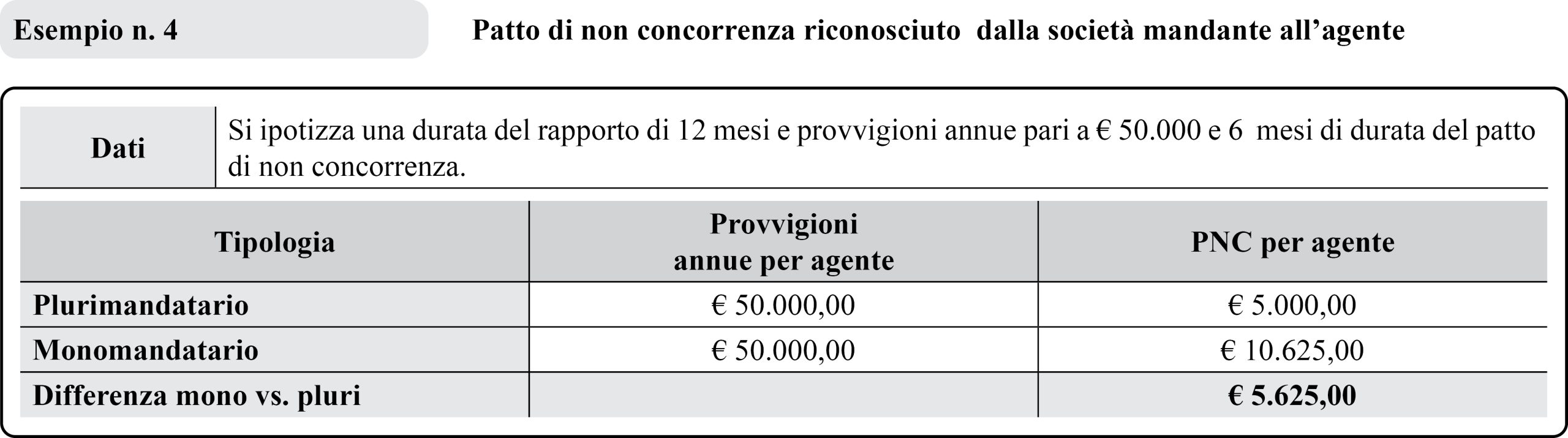

Patto di non concorrenza

Il monomandatario, essendo legato a una sola mandante, subisce un vincolo molto più forte e per questo riceve un’indennità calcolata su una base di calcolo e con percentuali più elevate. Il plurimandatario, invece, mantiene comunque altre fonti di lavoro e l’AEC riduce sia la base di calcolo, sia le percentuali riconosciute. Il risultato è un divario economico significativo, che riflette il diverso impatto reale del vincolo sulle 2 figure.

Non vi è differenza tra mono e pluri se il mandato plurimandatario cessato rappresenta almeno l’85% del totale provvigionale dell’agente nei 2 anni precedenti.

In questo caso, il trattamento economico del patto di non concorrenza è equiparato a quello dei monomandatari.

Aspetti fiscali

La natura mono/pluri non incide su Iva o Irpef.

Rileva solo il regime fiscale adottato (forfettario o ordinario).

Regole generali:

– obbligo di partita Iva;

– ritenuta d’acconto del 23% sul 50% delle provvigioni (11,5% sul totale) se l’agente non ha dipendenti;

– regime forfetario possibile se ricorrono i requisiti (la ritenuta non si applica ai forfettari).

Esempi pratici

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing