Prassi

20 Marzo 2026

Indennità e maggiorazioni per lavoro notturno e a turni

Condividi:

L’art 1, cc. 10 e 11 L. 30.12.2025, n. 199 prevede, per il periodo d’imposta 2026, che le somme corrisposte ai lavoratori dipendenti del settore privato a titolo di maggiorazioni e indennità per lavoro notturno, per lavoro prestato nei giorni festivi e nei giorni di riposo settimanale, nonché di indennità di turno e ulteriori emolumenti connessi al lavoro a turni, sono assoggettate, salva espressa rinuncia scritta del prestatore di lavoro, a un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 15%, alle condizioni indicate. Per consentire ai sostituti d’imposta il versamento, tramite modello F24, dell’imposta sostitutiva in argomento, l’Agenzia ha istituito i relativi codici tributo con risoluzione 2/E/2026.

La stessa Agenzia, con circolare 24.02.2026, n. 2/E, chiarisce che il beneficio si estende anche alle indennità di reperibilità previste dai contratti collettivi erogate nello stesso anno e che i premi di risultato e le somme erogate a titolo di partecipazione agli utili non concorrono al raggiungimento di questa franchigia.

Riferimenti normativi: Art. 1, cc. 10 e 11 L. 30.12.2025, n. 199 – Ris. Ag. Entrate 29.01.2026, n. 2/E – Circ. Ag. Entrate 24.02.2026, n. 2/E

Periodo interessato

Periodo d’imposta 2026.

Oggetto

Somme corrisposte come maggiorazioni e indennità per:

– lavoro notturno;

– lavoro prestato nei giorni festivi o di riposo settimanale;

– indennità di turno previste dai CCNL.

Agevolazione

Applicazione di un’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali pari al 15%.

Salvo espressa rinuncia scritta dal lavoratore.

Tale aliquota si applica entro il limite annuo di € 1.500.

Ai fini del computo del limite di € 1.500, non si considerano i premi di risultato e le somme erogate come partecipazione agli utili di cui all’art. 1, c. 182 L. 208/2015.

Lavoratori interessati

L’agevolazione è riservata ai lavoratori del settore privato che hanno conseguito, nell’anno 2025, un reddito di lavoro dipendente non superiore a € 40.000.

Esclusioni

Non rientrano nell’ambito di applicazione dell’imposta sostitutiva i compensi che, ancorché denominati come maggiorazioni o indennità, sostituiscono in tutto o in parte la retribuzione ordinaria.

Regime contributivo

Restano ferme le ordinarie regole contributive in materia previdenziale e assistenziale, salvo quanto diversamente previsto dai C.C.N.L. e dalla normativa vigente.

Precisazioni Agenzia Entrate

Tipologie di somme agevolate al 15%

Lavoro notturno

Sono agevolate le maggiorazioni e indennità corrisposte per lavoro prestato di notte, come definito dall’art. 1, c. 2 D. Lgs. 8.04.2003, n. 66 e dai CCNL applicabili.

Ai sensi del D. Lgs. 8.04.2003, n. 66, si intende per periodo notturno un periodo di almeno 7 ore consecutive che comprenda l’intervallo tra la mezzanotte e le cinque del mattino. Il lavoratore notturno è colui che svolge almeno 3 ore del suo orario giornaliero nel periodo notturno in modo normale, oppure che svolge lavoro notturno per almeno 80 giorni lavorativi all’anno (riparametrato in caso di part-time).

Lavoro festivo e nei giorni di riposo settimanale

Sono agevolate le maggiorazioni e indennità per lavoro prestato nei giorni festivi e nei giorni di riposo settimanale come individuati dal CCNL applicato.

Il riposo settimanale agevolato è quello definito dal CCNL, a prescindere dalla circostanza che coincida o meno con la domenica. Quindi, se il CCNL identifica il giorno di riposo settimanale in un giorno diverso dalla domenica (es. mercoledì per alcune categorie), il lavoro svolto in quel giorno dà diritto all’agevolazione.

Lavoro a turni

Sono agevolate le indennità di turno e gli ulteriori emolumenti connessi al lavoro a turni, purché previsti dai CCNL nazionali.

Il lavoro a turni è definito dall’art. 1, c. 2, lett. f) D. Lgs. 8.04.2003, n. 66 come qualsiasi metodo di organizzazione del lavoro (anche a squadre) in cui lavoratori sono successivamente occupati negli stessi posti di lavoro secondo un ritmo determinato (continuo o discontinuo), con la necessità di lavorare a ore differenti su un periodo di giorni o settimane.

Reperibilità

Sono incluse anche le indennità di reperibilità previste dai CCNL in relazione alle tre tipologie di lavoro sopra elencate.

Limiti e meccanismo della franchigia

Soglia di € 1.500

Le somme agevolate sono soggette all’imposta sostitutiva al 15% entro il limite annuo complessivo di € 1.500.

Il limite opera come una franchigia: ciò significa che le somme fino a € 1.500 sono tassate al 15%, mentre le somme che superano tale importo concorrono al reddito ordinario e vengono tassate con le normali aliquote Irpef progressive.

| Esempio | Un lavoratore con un’indennità mensile di turno di € 200 percepisce in un anno € 2.400. I primi € 1.500 saranno tassati al 15%; i restanti € 900 saranno tassati con le aliquote IRPEF ordinarie del lavoratore. |

Premi di risultato – neutralità rispetto alla soglia

Ai fini del calcolo della soglia di € 1.500, non concorrono i premi di risultato e le somme erogate a titolo di partecipazione agli utili già assoggettati alla propria imposta sostitutiva prevista dall’art. 1, cc. 182 ss. L. 28.12.2015 n. 208.

Per il 2026 e il 2027 l’imposta sostitutiva sui premi di risultato è stata ridotta all’1% (anziché al 10% ordinario) con un tetto di € 5.000 (art. 1, c. 9 L. 30.12.2025 n. 199).

In concreto, un lavoratore che riceve sia premi di risultato (già agevolati con propria imposta sostitutiva all’1%) sia indennità di turno può computare separatamente i due benefici: il tetto di € 1.500 per le indennità di turno non viene “eroso” dai premi di risultato.

Somme escluse dall’agevolazione al 15%

Esclusioni specifiche

Sono escluse dall’agevolazione al 15% le seguenti somme, anche se formalmente denominate maggiorazioni o indennità:

– accordi territoriali e aziendali: sono agevolate solo le somme previste da CCNL nazionali, non quelle stabilite da accordi aziendali o territoriali;

– somme sostitutive della retribuzione ordinaria: i compensi che, ancorché denominati come maggiorazioni o indennità, sostituiscono in tutto o in parte la retribuzione ordinaria non rientrano nell’agevolazione. La norma intende agevolare solo gli importi “aggiuntivi” rispetto alla retribuzione base;

retribuzione diretta ordinaria: tredicesima, quattordicesima e mensilità ordinarie;

– istituti retributivi differiti o indiretti: TFR, quote integrate dal datore di lavoro durante le assenze (malattia, maternità, infortuni);

– lavoro straordinario generico: le somme per lavoro oltre l’orario normale sono escluse, ad eccezione dello straordinario notturno o festivo (che invece rientra).

Settore turistico, ricettivo e termale – regime speciale

I lavoratori degli esercizi di somministrazione di alimenti e bevande (art. 5 L. 25.08.1991 n. 287) e del comparto del turismo (inclusi gli stabilimenti termali) sono esclusi dall’agevolazione al 15%.

Per questi lavoratori la L. 30.12.2025 n. 199 (art. 1, c. 18) prevede un diverso trattamento integrativo speciale:

– misura: 15% delle retribuzioni lorde corrisposte per lavoro notturno e prestazioni di lavoro straordinario festivo;

– periodo: dal 1.01.2026 al 30.09.2026;

– non concorre alla formazione del reddito.

Si tratta quindi di un beneficio parallelo, riservato esclusivamente a questo settore, con un perimetro leggermente diverso (include lo straordinario festivo, non solo le indennità).

Adempimenti pratici

Applicazione automatica e rinuncia volontaria

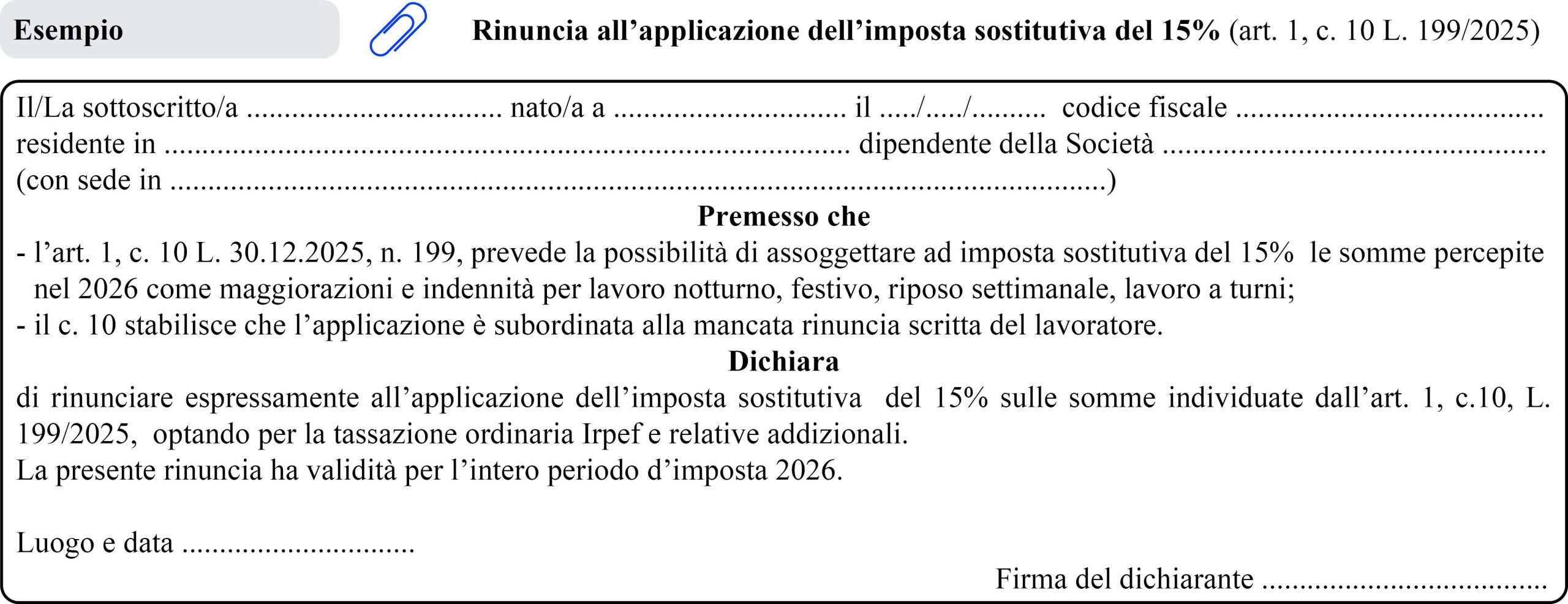

L’imposta sostitutiva al 15% è applicata automaticamente dal sostituto d’imposta (datore di lavoro privato) senza necessità di istanza da parte del lavoratore.

Il lavoratore che preferisce la tassazione ordinaria può esercitare espressa rinuncia scritta all’imposizione sostitutiva.

Il lavoratore è invece obbligato a comunicare al sostituto d’imposta l’insussistenza del diritto all’agevolazione se, nel corso del 2026, ha avuto altri rapporti di lavoro dipendente in cui ha già ricevuto somme agevolate al 15% per un importo complessivo che supera il limite di € 1.500.

Attestazione del reddito 2025 e dichiarazione sostitutiva

Se il sostituto d’imposta che deve applicare l’imposta sostitutiva nel 2026 è diverso da quello che ha rilasciato la CU per il 2025, il lavoratore è tenuto ad attestare per iscritto l’importo del reddito da lavoro dipendente conseguito nel 2025, mediante:

– consegna delle Certificazioni Uniche (CU) relative a ciascun precedente rapporto di lavoro del 2025;

– dichiarazione sostitutiva di atto di notorietà (art. 47, D.P.R. 28.12.2000 n. 445), in sostituzione delle CU.

I lavoratori privi di sostituto d’imposta (es. lavoratori domestici) possono fruire dell’agevolazione in sede di dichiarazione dei redditi relativa all’anno 2026.

Obbligo di regolarizzazione in dichiarazione dei redditi

Il lavoratore è in ogni caso tenuto, in sede di dichiarazione dei redditi, a:

– far concorrere al reddito complessivo le somme che, per qualsiasi motivo, siano state assoggettate a imposta sostitutiva pur in assenza dei requisiti di legge;

– optare per la tassazione ordinaria in dichiarazione qualora la ritenga più conveniente rispetto all’imposta sostitutiva applicata dal sostituto.

Versamento imposta sostitutiva

Codici tributo (Ris. Ag. Entrate 29.01.2026, n. 2/E)

Per consentire ai sostituti d’imposta il versamento, tramite modello F24, dell’imposta sostitutiva del 15%, l’Agenzia delle Entrata ha istituito i seguenti codici tributo:

| 1076 | Denominato “Imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali su maggiorazioni e indennità per lavoro notturno, nei giorni festivi e a turni – Sostituto di imposta – art. 1, cc. 10 e 11 L. 30.12.2025, n. 199”. |

| 1610 | Denominato “Imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali su maggiorazioni e indennità per lavoro notturno, nei giorni festivi e a turni dovuta in Sicilia e versata fuori regione – Sostituto di imposta – art. 1, cc. 10 e 11 L. 30.12.2025, n. 199”. |

| 1929 | Denominato “Imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali su maggiorazioni e indennità per lavoro notturno, nei giorni festivi e a turni dovuta in Sardegna e versata fuori regione – Sostituto di imposta – art. 1, cc. 10 e 11 L. 30.12.2025, n. 199”. |

| 1933 | Denominato “Imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali su maggiorazioni e indennità per lavoro notturno, nei giorni festivi e a turni dovuta in Valle d’Aosta e versata fuori regione – Sostituto di imposta – art. 1, cc. 10 e 11 L. 30.12.2025, n. 199”. |

| 1311 | Denominato “Imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali su maggiorazioni e indennità per lavoro notturno, nei giorni festivi e a turni versata in Sicilia, Sardegna e Valle d’Aosta e dovuta fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – art. 1, cc. 10 e 11 L. 30.12.2025, n. 199”. |

| In sede di compilazione del modello F24, tali codici tributo sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, indicando quale “Mese di riferimento” il mese in cui il sostituto d’imposta effettua la trattenuta (00MM) e quale “Anno di riferimento” l’anno d’imposta cui si riferisce il versamento (AAAA). |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing