Imposte e tasse

05 Maggio 2026

Nuovo obbligo di tracciabilità dei prodotti agricoli

Condividi:

Il provvedimento n. 93628/2026 dell’Agenzia delle Entrate introduce specifiche tecniche per la fatturazione elettronica dei prodotti agricoli e alimentari soggetti a rilevazione da parte delle Commissioni Uniche Nazionali (CUN).

L’obiettivo è rafforzare la tracciabilità dei prezzi e migliorare la qualità dei dati di mercato.

Riferimenti normativi: Ag. delle Entrate, provv. n. 93628/2026 – Art. 3, c. 2 L. 212/2000

Commissioni uniche nazionali (CUN)

Le CUN rappresentano il benchmark ufficiale per la formazione dei prezzi nei principali comparti agroalimentari.

Operano secondo criteri di trasparenza, pubblicità e rappresentatività, fornendo quotazioni indicative e trend di mercato utilizzati dagli operatori nelle contrattazioni.

Inquadramento istituzionale

Le Commissioni sono istituite con D.D. del Ministero delle politiche agricole alimentari e forestali (Masaf), di concerto con il Ministero dello sviluppo economico.

Il decreto disciplina:

– regolamento di funzionamento;

– composizione e criteri di rappresentatività;

– schede di mercato e listini ufficiali.

Le CUN sono composte da rappresentanti delle organizzazioni professionali agricole e delle associazioni di categoria maggiormente rappresentative.

Sono previsti anche esperti esterni con funzioni tecniche e consultive.

Ambito oggettivo

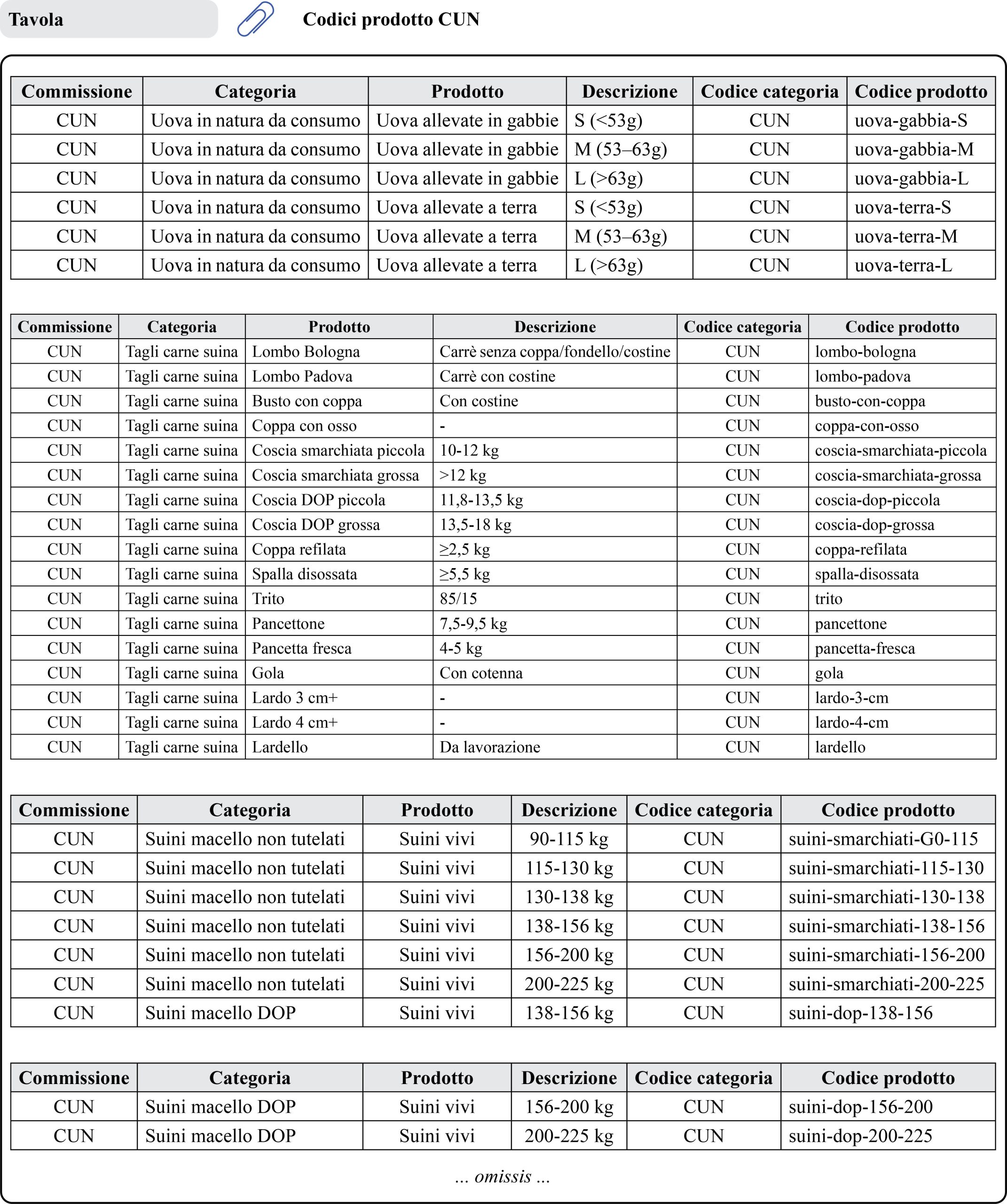

L’obbligo riguarda esclusivamente i prodotti per i quali è attiva una CUN.

L’elenco dei prodotti e dei relativi codici identificativi (codici CUN) è reso disponibile sul sito del Ministero dell’Agricoltura, della Sovranità Alimentare e delle Foreste.

Decorrenza

In mancanza di una specifica decorrenza indicata nel provvedimento, trova applicazione quanto previsto dallo Statuto del contribuente (art. 3, c. 2 L. 212/2000), con la conseguenza che l’efficacia dovrebbe decorrere dal 16.05.2026.

L’integrazione tra l’obbligo di inserire le informazioni aggiuntive nelle fatture elettroniche, previsto dall’Agenzia delle Entrate, e la definizione dettagliata dei codici prodotto stabilita dal Masaf rappresenta un’evoluzione rilevante verso una maggiore tracciabilità delle filiere agricole, fondata su dati di mercato effettivi.

Sotto il profilo strutturale, l’intervento appare coerente con l’esigenza di disporre di strumenti più accurati per la determinazione dei prezzi, favorendo la costruzione di indicatori più attendibili.

Sul piano applicativo, tuttavia, la misura comporta un aggravio degli adempimenti a carico degli operatori economici, che saranno chiamati ad adeguare tempestivamente processi e sistemi per evitare incongruenze.

Nel complesso, l’assetto normativo introdotto può contribuire a incrementare il livello di trasparenza del mercato, pur richiedendo una fase iniziale di adeguamento significativa, in particolare per le imprese di dimensioni minori o meno organizzate.

Nuovo obbligo nelle fatture elettroniche

Per ciascun prodotto soggetto a CUN, nella fattura elettronica deve essere valorizzato il blocco 2.2.1.16 “AltriDatiGestionali”.

Si tratta di un’informazione aggiuntiva obbligatoria ai fini della corretta trasmissione dei dati di mercato.

Nel dettaglio, devono essere compilati i seguenti campi:

– 2.2.1.16.1 TipoDato → “CUN”;

– 2.2.1.16.2 RiferimentoTesto → codice identificativo del prodotto (codice CUN).

La compilazione deve avvenire per ciascuna riga di dettaglio relativa ai prodotti interessati.

I flussi informativi includono:

– codice CUN;

– unità di misura;

– quantità;

– prezzo totale.

Tali dati consentono una rilevazione puntuale e sistematica delle dinamiche di mercato.

I dati vengono trasmessi settimanalmente, in forma anonima o aggregata, tramite la Piattaforma Digitale Nazionale Dati alla Borsa Merci Telematica Italiana S.c.p.a., che svolge il ruolo di segreteria tecnica delle CUN.

Approfondimenti

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing