Contenzioso

07 Aprile 2026

Udienze a distanza nel processo tributario

Condividi:

Il D.Lgs. 30.12.2023, n. 220 (pubblicato nella Gazzetta Ufficiale 3.01.2024, n. 2) ha dato attuazione alla delega per la riforma fiscale (L. 9.08.2023, n. 111), introducendo disposizioni in materia di processo tributario.

è stata così riformata la disciplina per l’udienza a distanza, anche a richiesta di una sola delle parti costituite, con la previsione di strumenti volti a garantire la partecipazione di tutte le parti sia in presenza che da remoto; nello specifico è previsto che la discussione da remoto possa essere chiesta anche da una sola delle parti costituite nel processo, con istanza da notificare alle altre parti, fermo restando il diritto di queste ultime di partecipare in presenza. Sotto la precedente disciplina, l’udienza si teneva a distanza soltanto se tutte le parti costituite lo avessero richiesto.

Con il D.M. 24.11.2025 sono state dettate le nuove regole tecnico-operative relative allo svolgimento dell’udienza da remoto di cui all’art. 34-bis D.Lgs. 546/1992 che si applicano alle udienze comunicate dalla segreteria a partire dal 1.12.2025.

Riferimenti normativi: Artt. 33 e 34-bis D.Lgs. 31.12.1992, n. 546 – Decreto Mef 24.11.2025 – Linee guida tecnico-operative per l’utilizzo di MS-TEAMS per le parti processuali

Trattazione della causa

Camera di consiglio

Nel processo tributario, il regime “naturale” della trattazione è in Camera di consiglio, vale a dire, nel silenzio delle parti, il processo tributario si celebra in Camera di consiglio (art. 33, c. 1 D.Lgs. 546/1992).

Discussione pubblica

È fatta salva la possibilità che almeno una delle parti chieda la discussione in pubblica udienza, specificando se “udienza in presenza” o “udienza da remoto”.

Tale istanza deve essere:

– notificata alle altre parti costituite entro il termine di cui all’art. 32, c. 2 (cioè fino a 10 giorni liberi prima della data di trattazione);

– depositata nella segreteria unitamente alla prova della notificazione.

Udienza a distanza

Partecipazione

I contribuenti e i loro difensori, gli enti impositori e i soggetti della riscossione, i giudici e il personale amministrativo delle corti di giustizia tributaria di primo e secondo grado possono partecipare da remoto alle udienze di cui agli artt. 33 e 34 D.Lgs. 546/1992.

Modalità di richiesta

La discussione a distanza è chiesta:

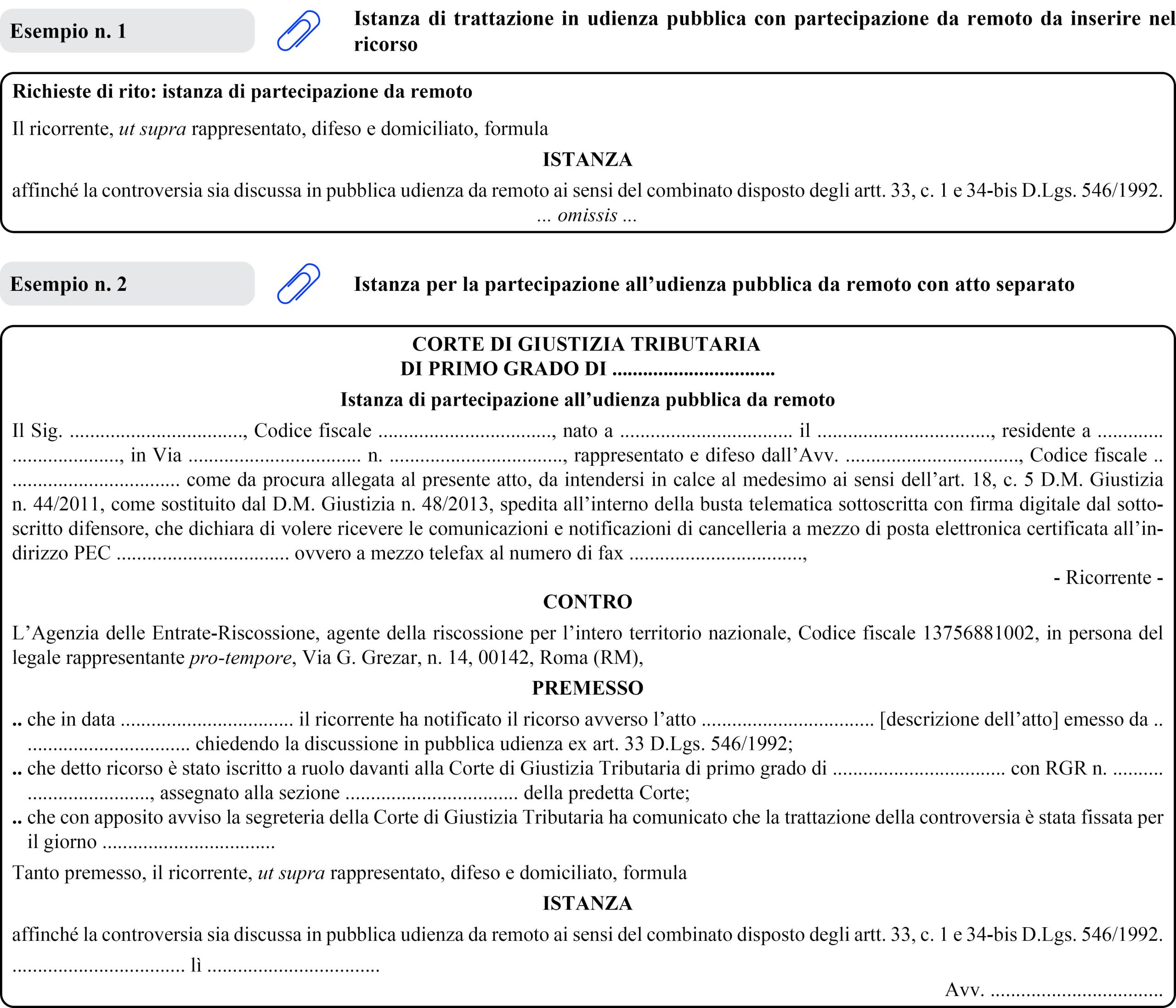

– nel ricorso;

– nel primo atto difensivo;

– in apposita istanza notificata alle altre parti costituite entro il termine di cui all’art. 32, c. 2 D.Lgs. 546/1992 (10 giorni liberi prima della trattazione), ed è depositata in segreteria unitamente alla prova della notificazione.

Collegamento all’udienza

Almeno 3 giorni prima dell’udienza le parti costituite e/o i difensori ricevono dall’ufficio di segreteria della Corte di Giustizia Tributaria una PEC che conterrà:

– l’ora prefissata per la discussione;

– il link per la partecipazione all’udienza a distanza (piattaforma Microsoft Teams).

In caso di mancato funzionamento del collegamento da remoto, il Presidente o il giudice monocratico sospende l’udienza e, nel caso in cui sia impossibile ripristinare il collegamento, rinvia la stessa disponendo che ne venga data comunicazione alle parti con le stesse modalità.

Udienza da remoto: decreto legislativo sul processo tributario

(D.Lgs. 546/1992)

Richiesta multipla

Il secondo periodo dell’art. 33, c. 1 D.Lgs. 546/1992 disciplina lo svolgimento dell’udienza qualora una parte chieda la discussione in pubblica udienza e in presenza e un’altra parte chieda invece di discutere da remoto; in questo caso la discussione avverrà in presenza ma chi lo ha richiesto potrà partecipare da remoto.

| I giudici ed il personale amministrativo partecipano sempre in presenza alla discussione, nel caso in cui una parte chieda di discutere in presenza. |

Partecipanti a distanza

Il nuovo art. 34-bis D.Lgs. 546/1992 prevede che possono partecipare alle udienze di cui agli artt. 33 e 34 D.Lgs. 546/1992 “da remoto”:

– i contribuenti e i loro difensori;

– gli enti impositori e i soggetti della riscossione;

– i giudici e il personale amministrativo delle corti di giustizia tributaria di primo e secondo grado.

Istanza per udienza a distanza

Diversamente dal precedente regime in cui per celebrare l’udienza a distanza era necessario che vi fosse l’istanza di tutte le parti costituite, la nuova formulazione prevede che l’istanza possa provenire anche da una sola di esse; ne deriva che lo svolgimento dell’udienza nei locali della Corte in presenza fisica, ovvero la discussione con collegamento da remoto, dipende dall’autonoma iniziativa delle singole parti.

Vantaggi e svantaggi

Generalmente, la trattazione dell’udienza in presenza consente un contraddittorio effettivo e più proficuo che talvolta potrebbe essere limitato in caso di trattazione a distanza.

Il difensore del ricorrente potrebbe aver interesse a richiedere la partecipazione da remoto ad esempio nel caso in cui la sede della Corte di Giustizia si trovi molto distante dalla propria sede oppure nel caso in cui il difensore abbia, nella medesima giornata, diverse udienze presso autorità giudiziarie differenti.

Anche gli Uffici fiscali potrebbero avere interesse a partecipare da remoto, soprattutto quando abbiano necessità di dover trattare, nella stessa giornata, più udienze in diverse Corti di Giustizia.

Modalità di richiesta

Ai sensi dell’art. 34-bis D.Lgs. 546/1992, la discussione a distanza è chiesta:

– nel ricorso;

– nel primo atto difensivo;

– in apposita istanza notificata alle altre parti costituite entro il termine di cui all’art. 32, c. 2 D.Lgs. 546/1992 (10 giorni liberi prima della trattazione), ed è depositata in segreteria unitamente alla prova della notificazione.

Svolgimento dell’udienza

Nei casi di trattazione delle cause da remoto la segreteria comunica, almeno 3 giorni prima della udienza, l’avviso dell’ora e delle modalità di collegamento.

Nel verbale di udienza viene dato atto delle modalità con cui si accerta l’identità dei partecipanti e della loro libera volontà di parteciparvi, anche ai fini della disciplina sulla protezione dei dati personali.

I verbali e le decisioni deliberate all’esito dell’udienza o della Camera di consiglio si considerano, rispettivamente, formati ed assunte nel comune in cui ha sede l’ufficio giudiziario presso il quale è stato iscritto il ricorso trattato.

Il luogo dal quale si collegano i giudici, i difensori, le parti che si difendono personalmente e il personale amministrativo è considerato aula di udienza a tutti gli effetti di legge.

Regole tecnico-operative

(D.M. 24.11.2025 Linee guida tecnico-operative per l’utilizzo di MS-TEAMS per le parti processuali)

Ambito applicativo (Art. 1)

Il D.M. 24.11.2025 contiene le regole tecnico-operative per lo svolgimento delle udienze a distanza ex art. 34-bis D.Lgs. 546/1992 e, a decorrere dal 1.01.2026, ex art. 83 D.Lgs. 175/2024.

Le disposizioni del decreto ministeriale si applicano ai processi telematici instaurati innanzi alle Corti di giustizia tributaria di primo e di secondo grado.

Piattaforma Microsoft Teams (Artt. 2 e 3)

Le udienze a distanza si svolgono mediante collegamenti da remoto utilizzando la piattaforma Microsoft Teams.

Per i collegamenti da remoto è necessario che i dispositivi utilizzati rispettino le caratteristiche tecniche e di sicurezza indicate nelle “Linee guida tecnico-operative”.

Comunicazione PEC (Art. 2, c. 2)

Almeno 3 giorni prima dell’udienza, l’ufficio di segreteria della Corte di Giustizia Tributaria invia una comunicazione all’indirizzo PEC alla parte che ha fatto richiesta del collegamento da remoto, contenente:

– il link per la partecipazione all’udienza a distanza;

– l’avviso dell’ora della convocazione;

– l’informazione che l’accesso all’udienza tramite tale link comporta il trattamento dei dati personali come da informativa ai sensi degli artt. 13 e 14 del regolamento (UE) n. 2016/679.

Il link è diverso per ciascuna udienza, strettamente personale e non cedibile a terzi, fatta eccezione per l’eventuale difensore delegato.

Per lo svolgimento dell’udienza a distanza è preferibile collegarsi con qualche minuto di anticipo rispetto all’ora fissata (prefer. 10/15 minuti) per verificare il funzionamento dei dispositivi audio e video.

| Accettazione della partecipazione |

|---|

| Qualora il Segretario abbia necessità di comunicare con le parti processuali presenti in sala d’attesa prima della rispettiva ammissione, potrà inviare messaggi o segnalazioni tecniche tramite la chat della sala d’attesa; la chat della sala d’attesa è utilizzata esclusivamente dai segretari per l’invio di comunicazioni di carattere informativo (es. ritardo avvio riunione). In questa fase non è consentito alle parti costituite e/o i difensori o loro delegati l’invio di messaggi e alcuna forma di interlocuzione diretta (risposta o interazione) con i Segretari. Una volta completata l’accettazione da parte del Segretario, la parte processuale è ammessa alla riunione di Udienza a Distanza (UaD). Il Segretario, in tale fase, cura l’ammissione delle parti all’udienza, provvede alla verifica preliminare della presenza in videoconferenza delle parti processuali e procede all’identificazione delle stesse e/o dei difensori o di loro delegati. |

Divieti (Art. 3, c. 5)

È vietata la registrazione, con ogni strumento e da parte di chiunque, delle udienze pubbliche e camerali, nonché della Camera di consiglio da remota tenuta dai soli magistrati o giudici tributari per la decisione degli affari. È in ogni caso vietato l’uso della messaggistica istantanea interna agli applicativi di videoconferenza e di altri strumenti che possano conservare tracce delle dichiarazioni o opinioni espresse durante le udienze o le camere di consiglio, nonché il deposito di documenti tramite la piattaforma di videoconferenza.

Dichiarazioni delle parti (Art. 3, c. 5)

All’atto del collegamento e prima di procedere alla discussione, i difensori delle parti o le parti che agiscono in proprio dichiarano, sotto la loro responsabilità, che quanto accade nel corso dell’udienza o della Camera di consiglio non è visto né ascoltato da soggetti non ammessi ad assistere alla udienza o alla Camera di consiglio, nonché si impegnano a non effettuare le registrazioni.

Al termine dell’udienza da remoto, le parti danno atto del regolare svolgimento del collegamento audio-video; tali dichiarazioni sono riportate dal segretario nel processo verbale d’udienza.

Collegamento da remoto (Art. 3, c. 6)

In caso di mancato funzionamento del collegamento da remoto, il Presidente o il giudice monocratico sospende l’udienza e, nel caso in cui sia impossibile ripristinare il collegamento, rinvia la stessa disponendo che ne venga data comunicazione alle parti con le stesse modalità.

Contenuto del verbale d’udienza (Art. 4, c. 1)

Il verbale di udienza digitale è sottoscritto con firma elettronica qualificata o firma digitale dal Presidente o dal giudice monocratico e dal segretario dell’udienza.

In esso si dà atto delle modalità di accertamento dell’identità dei soggetti ammessi a partecipare al collegamento da remoto, previa, ove necessario, esibizione di documento di riconoscimento, della preliminare conoscenza dell’informativa di cui agli artt. 13 e 14 del regolamento (UE) n. 2016/679 e della loro libera volontà di partecipare all’udienza da remoto.

Non si provvede all’annotazione degli estremi del documento di riconoscimento dei soggetti partecipanti all’udienza da remoto, nel rispetto della previsione dell’art. 5, par. 1, lett. c) del regolamento (UE) n. 2016/679.

Nel verbale di udienza digitale si dà, altresì, atto che la Camera di consiglio o l’udienza si sono svolte in videoconferenza tramite il sistema di collegamento delle dichiarazioni rese dalle parti.

Verbale analogico (Art. 4, c. 2)

Nei casi di indisponibilità del S.I.Gi.T., il processo verbale è redatto in formato analogico; in tal caso, il segretario di sezione provvede successivamente a creare la copia informatica del documento cartaceo e ne attesta la conformità all’originale apponendo la firma elettronica qualificata o firma digitale.

Il processo verbale d’udienza redatto in formato analogico è parte integrante del fascicolo processuale.

Il processo verbale digitale dell’udienza o la copia informatica del processo verbale analogico sono inseriti in forma integrale nel fascicolo informatico.

Linee guida (Art. 5)

Le specifiche tecniche funzionali alla partecipazione dei difensori o delle parti che si difendono in proprio, sono individuate in un documento definito “linee guida tecnico-operative”, pubblicato sul sito internet dedicato al Dipartimento della giustizia tributaria del Ministero dell’Economia e delle Finanze e aggiornate in base all’evoluzione normativa e tecnologica.

Dal 16.12.2025 sono disponibili le nuove Linee Guide aggiornate a dicembre 2025 alla luce di quanto disposto dal D.M. 24.11.2025.

Entrata in vigore e regime transitorio (Art. 6)

Il D.M. 24.11.2025 entra in vigore per le udienze comunicate dalla segreteria a partire dal 1.12.2025.

Per le udienze comunicate sino al 30.11.2025 e con riferimento alle udienze da svolgersi sino al 31.12.2025 rimane in vigore il vecchio decreto D.M. 11.11.2020.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing