Imposte e tasse

13 Maggio 2026

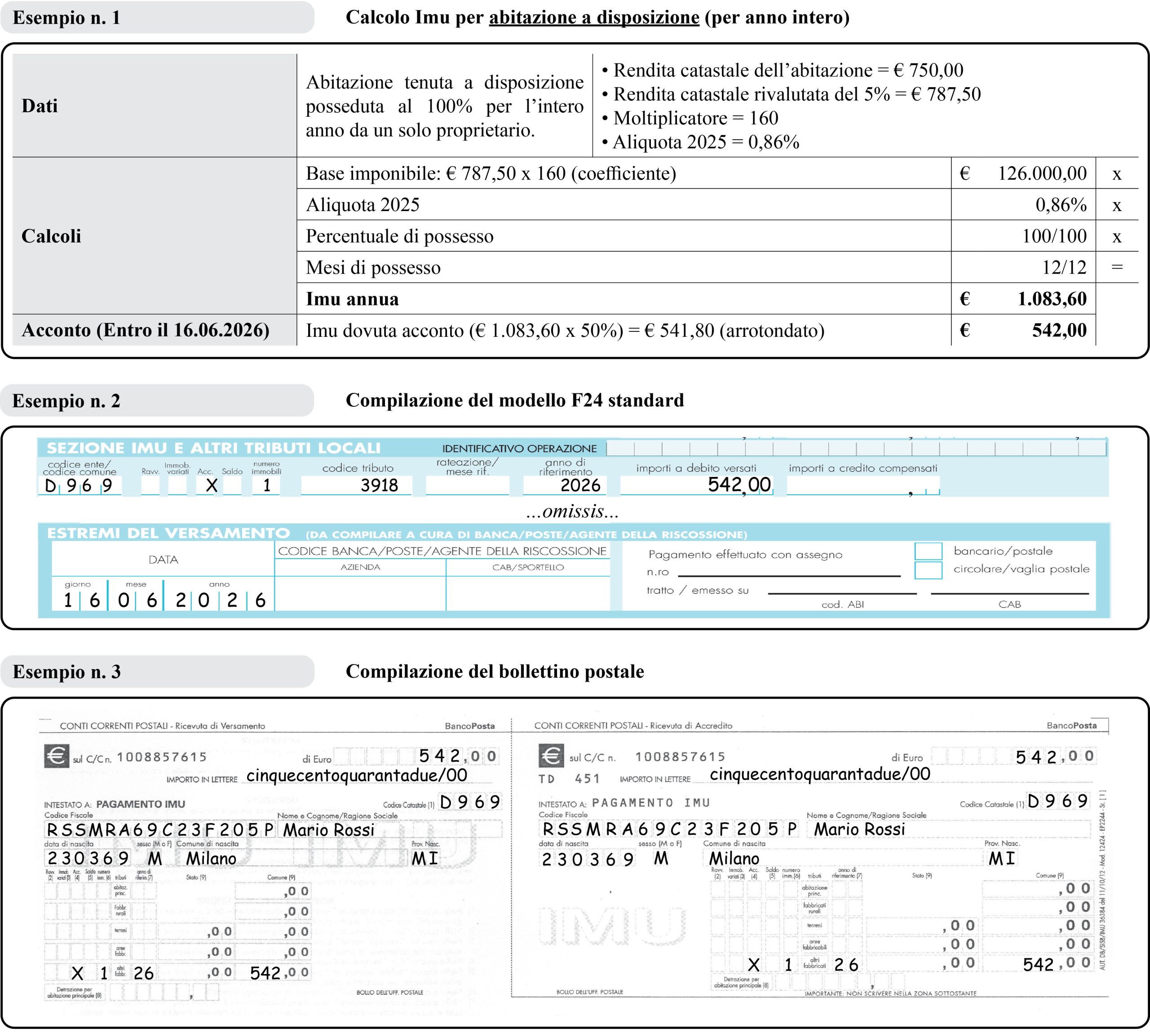

Versamento acconto Imu 2026

Condividi:

Cosa affronteremo in questo articolo:

Si riassumono gli elementi di base per il calcolo generale dell’Imu, ricordando che la L. 160/2019 ha abrogato dal 2020 l’imposta unica comunale (IUC), ridefinendo il quadro normativo in tema di Imu.

Riferimenti normativi: Art. 1, cc. 48, 49, 599-601, 1116 L. 30.12.2020, n. 178 – Art. 1, cc. da 738 a 783 L. 27.12.2019, n. 160 – Art. 1, cc. 161-169 L. 27.12.2006, n. 296 – Circ. Mef 18.03.2020, n. 1/DF – Art. 177 D.L. 19.05.2020, n. 34

Presupposto

L’Imu ha per presupposto il possesso di immobili (derivante da proprietà o da diritto reale).

Base imponibile

Fabbricati(1)(2)

Rendita catastale (risultante al 1.01), rivalutata del 5%, moltiplicata per il coefficiente:

| Categoria catastale | Coefficiente |

|---|---|

| Gruppo catastale “A” (escluso A/10) e categorie C/2, C/6, C/7 | 160 |

| Gruppo catastale “B” | 140 |

| Categorie catastali C/3, C/4, C/5 | 140 |

| Categorie catastali A/10 e D/5 | 80 |

| Gruppo catastale D (escluso D/5) | 65 |

| Categoria catastale C/1 | 55 |

Abitazione principale

Il possesso dell’abitazione principale (o assimilata) e relative pertinenze non costituisce presupposto dell’imposta, salvo che si tratti di un’unità abitativa classificata nelle categorie catastali A/1, A/8 o A/9 (abitazioni di lusso), cui si applica la specifica detrazione.

Per pertinenze si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità a uso abitativo.

Terreni agricoli(3)

Per i terreni agricoli, nonché per quelli non coltivati, il valore è costituito da quello ottenuto applicando all’ammontare del reddito dominicale risultante in catasto, vigente al 1.01 dell’anno di imposizione, rivalutato del 25%, un moltiplicatore pari a 135.

Aree fabbricabili

Il valore è costituito da quello venale in comune commercio al 1.01 dell’anno di imposizione o a far data dall’adozione degli strumenti urbanistici, avendo riguardo alla zona territoriale di ubicazione, all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche.

Aliquote base

| Ordinaria | 0,86%(4) |

| Abitazione principale (se tassabile) | 0,50%(7) |

| Immobili categoria catastale D | 0,86%(8) |

| Fabbricati rurali | 0,10%(9) |

| Immobili merce | 0,10%(10) |

Riduzioni

La base imponibile Imu è ridotta del 50% per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il 1° grado (figli o genitori)(6) che le utilizzano come abitazione principale, a condizione che: il contratto sia registrato; il comodante possieda un solo immobile in Italia(5); il comodante risieda anagraficamente e dimori abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato.

Per gli immobili locati a canone concordato di cui alla L. 9.12.1998, n. 431, l’Imu, determinata applicando le aliquote stabilite dal Comune, è ridotta al 75% (sconto del 25%).

| Note | (1) La base imponibile è ridotta del 50%: a) per i fabbricati di interesse storico o artistico; b) per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni. (2) Per i fabbricati classificabili nel gruppo catastale D, non iscritti in Catasto, interamente posseduti da imprese e distintamente contabilizzati, fino al momento della richiesta dell’attribuzione della rendita il valore è determinato, alla data di inizio di ciascun anno solare ovvero, se successiva, alla data di acquisizione, applicando i coefficienti previsti, da aggiornare con decreto ministeriale. (3) Sono esenti i terreni agricoli: a) posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti alla previdenza agricola, comprese le società agricole, indipendentemente dalla loro ubicazione; b) ubicati nei Comuni delle isole minori di cui all’all. A L. 448/2001; c) a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile; d) ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 L. 984/1977, sulla base dei criteri individuati dalla circolare Mef 14.06.1993, n. 9. (4) Fermo restando che i Comuni possono aumentare fino all’1,06% ovvero diminuirla fino all’azzeramento. (5) Il beneficio si applica anche nel caso in cui il comodante, oltre all’immobile concesso in comodato, possieda nello stesso Comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9; ai fini dell’applicazione di tali disposizioni, il soggetto passivo attesta il possesso dei suddetti requisiti nel modello di dichiarazione IMU. (6) Il beneficio si estende, in caso di morte del comodatario, al coniuge di quest’ultimo in presenza di figli minori. (7) Il Comune può aumentarla di 0,1 punti percentuali o diminuirla fino all’azzeramento. Per l’abitazione principale di lusso è prevista la detrazione di € 200. (8) Di cui la quota pari allo 0,76% è riservata allo Stato. I Comuni possono aumentare l’aliquota sino all’1,06% (la quota che eccede lo 0,76% è riservata al Comune), ovvero diminuirla fino al limite dello 0,76%. (9) I Comuni possono solo ridurre fino al suo azzeramento. (10) I comuni possono aumentarla fino allo 0,25% o diminuirla fino all’azzeramento. |

Aspetti operativi

Esenzione Imu per eventi sismici (Art. 1, c. 595 L. 199/2025)

Si applicano anche per l’anno 2026 l’esenzione dall’Imu, prevista dall’art. 1, c. 560-bis L. 213/2023, per gli immobili a uso abitativo, ubicati nelle regioni Umbria e Marche, interessati dagli eventi sismici che hanno colpito il territorio della regione Marche il 9.11.2022 e il territorio della regione Umbria il 9.03.2023, per i quali è stato dichiarato lo stato di emergenza di rilievo nazionale.

Il beneficio si applica a condizione che tali fabbricati siano distrutti od oggetto di ordinanze sindacali di sgombero, in quanto totalmente o parzialmente inagibili.

Esenzione Imu enti non commerciali (Art. 1, cc. 853-856 L. 199/2025)

L’art. 1, cc. 853-856 L. 199/2025 ha introdotto una disposizione di interpretazione autentica ai fini dell’applicazione, per gli enti non commerciali, dell’esenzione dall’IMU, di cui dall’art. 1, c. 759, lett. g) L. 160/2019, in conformità ai principi contenuti nella Decisione 2013/284/UE e nel D.M. Economia 19.11.2012 n. 200.

Pubblicazione aliquote Imu (Art. 6-ter D.L. 132/2023)

È obbligatorio per i Comuni utilizzare il prospetto ministeriale per la pubblicazione delle aliquote IMU (mediante la nuova applicazione informatica entro il 28.10).

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing