Imposte e tasse

28 Maggio 2026

Versamento del 3% degli utili ai fondi mutualistici

Condividi:

Le società cooperative e i loro consorzi devono annualmente corrispondere una quota degli utili netti annuali, pari al 3%, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione. Le cooperative aderenti alle Associazioni Nazionali riconosciute di rappresentanza, assistenza e tutela del mondo cooperativo devono destinare tale importo a ciascun fondo costituito dalle associazioni cui aderiscono.

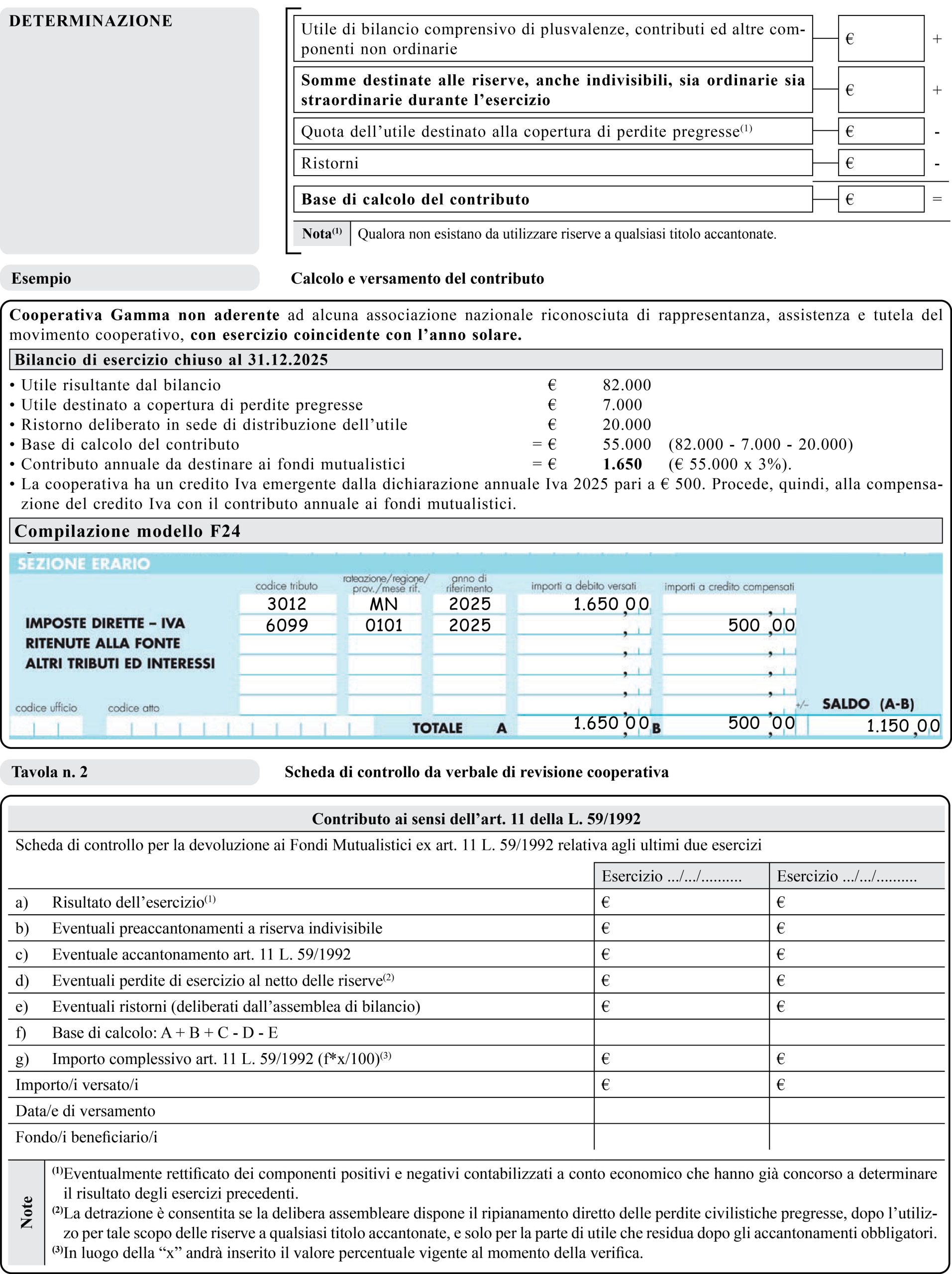

Le cooperative non aderenti alle associazioni riconosciute, o aderenti ad associazioni che non abbiano costituito il fondo, assolvono all’obbligo mediante versamento della quota di utili direttamente allo Stato, mediante modello F24. Per queste cooperative, è consentito utilizzare in compensazione, nell’ambito del modello F24, l’eventuale credito derivante da versamenti effettuati in eccesso rispetto a quanto dovuto, previo rilascio di apposita autorizzazione da parte del Ministero delle Imprese e del Made in Italy.

La corretta devoluzione ai Fondi Mutualistici della quota del 3% è oggetto di verifica periodica, nell’ambito delle operazioni di revisione condotte ai sensi del D.Lgs. 220/2002. A tale proposito va segnalato come, nell’ambito del verbale di revisione, sia presente una specifica scheda di controllo utile ai fini delle operazioni di accertamento.

Riferimenti normativi: Artt. 8, 11 e 20 L. 31.01.1992, n. 59 – Art. 2545-quater Codice Civile – Decr. Intermin. 9.01.2004 – D.M. Attività Produttive 11.10.2004 – D.M. Att. Prod. 1.12.2004 – D.M. Sviluppo Economico 9.10.2007 – Ris. Ag. Entrate 16.06.2004, n. 87/E – C.M. Attività Produttive 28.09.2004, prot. 1558874 – C.M. Att. Prod. 13.04.2005, prot. 1557214 – C.M. Sviluppo Economico 7.05.2007, prot. 0015874 – D.M. Sviluppo Economico 23.07.2014

Obbligo

Il versamento di una quota degli utili annuali pari al 3% ai fondi mutualistici per la promozione e lo sviluppo della cooperazione è un obbligo per tutte le cooperative.

Tipologie di cooperativa

Aderenti alle Associazioni Nazionali riconosciute.

Destinano i versamenti all’incremento di ciascun fondo costituito dalle Associazioni cui aderiscono.

Non aderenti alle Associazioni Nazionali riconosciute o aderenti ad Associazioni che non hanno costituito il fondo.

Assolvono l’obbligo mediante versamento della quota di utili allo Stato.

Modalità e termini di versamento

Aderenti

Le cooperative aderenti alle associazioni riconosciute effettuano il versamento sulla base delle istruzioni emanate da ciascuna associazione di appartenenza.

Mediante:

– bollettino postale;

– bonifico bancario.

Adesione a più associazioni di rappresentanza

In caso di adesione plurima, il versamento del contributo del 3% deve essere effettuato in parti uguali alle Centrali cooperative cui la cooperativa aderisce.

In caso di passaggio da un’associazione ad un’altra, l’attribuzione del contributo ai fondi mutualistici, o al Ministero delle Imprese e del Made in Italy, deve essere effettuata in misura proporzionale al periodo di iscrizione alle associazioni o al periodo di insussistenza di adesione.

Non aderenti

Le cooperative non aderenti alle Associazioni, o aderenti ad Associazioni senza fondo, versano esclusivamente mediante mod. F24, con la possibilità di compensare debiti e crediti.

Entro e non oltre 300 giorni dalla data di chiusura dell’esercizio.

| Per le cooperative con esercizio coincidente con l’anno solare entro il 27.10(1). |

| Codice tributo | 3012: “Quota del 3% degli utili di esercizio e interessi”. | Art. 11, cc. 4 e 6, L. 59/1992 |

Mancato versamento

Comporta la decadenza dai benefici fiscali e di altra natura concessi ai sensi della normativa vigente.

(Art. 11, c. 10 L. 59/1992)

Versamento minimo

Il versamento non deve essere effettuato se l’importo non supera € 10,33.

(Art. 11, c. 4 L. 59/1992)

Trattamento fiscale

I versamenti ai fondi mutualistici sono esenti da Ires e sono deducibili, nel limite del 3%, dalla base imponibile del soggetto che effettua l’erogazione.

(Art. 11, c. 9 L. 59/1992 e circ. Ag. Entrate 18.06.2002, n. 53/E)

| Nota(1) | In caso di anno bisestile: 26.10. |

Base di calcolo del contributo

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing