Pratica d’ufficio

20 Febbraio 2026

Minimi retributivi e contributi 2026 per lavoratori domestici

Condividi:

Cosa affronteremo in questo articolo:

L’Istat ha comunicato, nella misura del +1,4%, la variazione percentuale verificatasi nell’indice dei prezzi al consumo, per le famiglie degli operai e degli impiegati, tra il periodo gennaio 2024-dicembre 2024 ed il periodo gennaio 2025-dicembre 2025.

Conseguentemente sono state determinate le fasce di retribuzione su cui calcolare i contributi dovuti per l’anno 2026 per i lavoratori domestici.

Restano in vigore gli esoneri previsti dall’art. 120 L. 388/2000, nonché gli esoneri istituiti ai sensi dell’art. 1, cc. 361 e 362 L. 266/2005. Si conferma, pertanto, la minore aliquota contributiva dovuta per l’Assicurazione Sociale per l’Impiego (Aspi) dai datori di lavoro soggetti al contributo CUAF che incide sull’aliquota complessiva.

Ai rapporti di lavoro a tempo determinato continua ad essere applicato il contributo addizionale, a carico del datore di lavoro, pari all’1,40% della retribuzione imponibile ai fini previdenziali (retribuzione convenzionale). Tale contributo non si applica ai lavoratori assunti a termine in sostituzione di lavoratori assenti.

La L. 30.12.2024, n. 207 ha previsto, all’art. 1, c. 161, per i lavoratori dipendenti che abbiano maturato, entro il 31.12.2025, i requisiti minimi per l’accesso al trattamento di pensione anticipata flessibile o di pensione anticipata, la possibilità di rinunciare all’accredito contributivo della quota dei contributi a proprio carico relativi all’assicurazione generale obbligatoria per l’invalidità, la vecchiaia e i superstiti dei lavoratori dipendenti e alle forme sostitutive ed esclusive della medesima. In conseguenza dell’esercizio della predetta facoltà viene meno ogni obbligo di versamento contributivo da parte del datore di lavoro della quota a carico del lavoratore, a decorrere dalla prima scadenza utile per il pensionamento prevista dalla normativa vigente e successiva alla data dell’esercizio della predetta facoltà. Con la medesima decorrenza, la somma corrispondente alla quota di contribuzione a carico del lavoratore che il datore di lavoro avrebbe dovuto versare all’ente previdenziale, qualora non fosse stata esercitata la predetta facoltà, è corrisposta interamente al lavoratore.

La L. 30.12.2025, n. 199 (art. 1, c. 194) ha previsto che la predetta disposizione si applica anche con riferimento ai lavoratori dipendenti che abbiano maturato, entro il 31.12.2026, i requisiti minimi previsti dall’art. 24, c. 10 D.L. 201/2011.

Riferimenti normativi: L. 2.04.1958, n. 339 – D.P.R. 31.12.1971, n. 1403 – L. 28.02.1997, n. 30 – L. 23.12.2000, n. 388 – L. 23.12.2005, n. 266 – L. 27.12.2006, n. 296 – Art. 2 L. 28.06.2012, n. 92 – Circ. Inps 3.02.2026, n. 9 – Verbale di accordo 11.02.2026

Contribuzione

In seguito all’iscrizione del prestatore di lavoro domestico, l’Inps provvede ad aprire una posizione assicurativa in favore dello stesso.

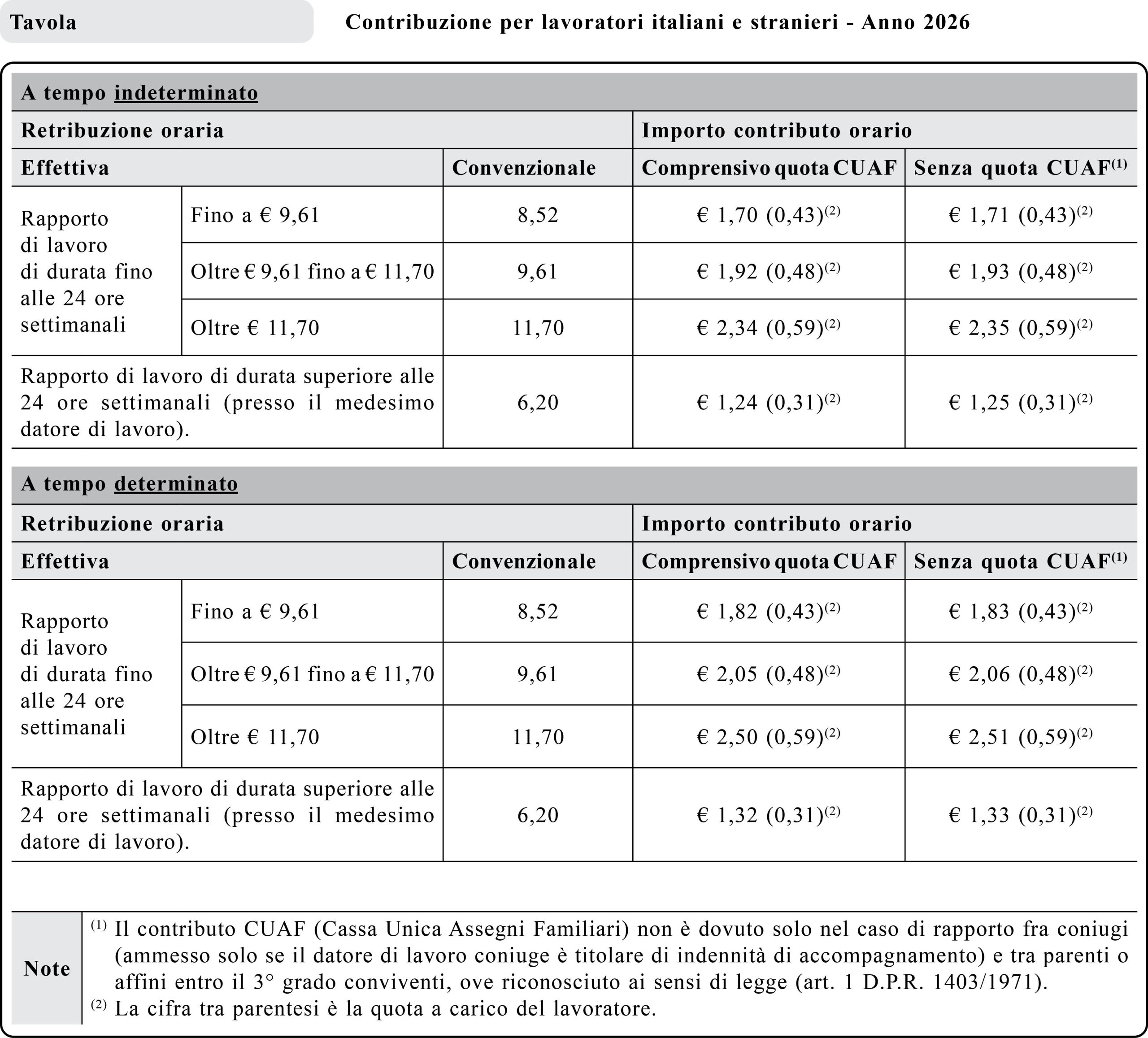

Il contributo è legato alla tipologia di rapporto di lavoro (a tempo determinato o indeterminato), alla paga effettiva oraria e agli elementi che la compongono:

– retribuzione oraria di fatto concordata tra le parti;

– valore convenzionale di vitto e alloggio, ripartito in misura oraria (qualora dovuto);

– tredicesima mensilità (gratifica natalizia) ripartita in misura oraria.

Per calcolare i contributi in relazione alla retribuzione pattuita l’Inps mette a disposizione dei datori di lavoro, sul proprio sito Internet, un software di simulazione del calcolo.

Se l’orario di lavoro non supera le 24 ore a settimana, il contributo orario è commisurato a 3 diverse fasce di retribuzione.

Se l’orario di lavoro è di almeno 25 ore settimanali, il contributo è fisso per tutte le ore retribuite.

Scadenze dei versamenti

Contributi relativi al 1° trimestre 2026.

10.04.2026.

Contributi relativi al 2° trimestre 2026.

10.07.2026.

Contributi relativi al 3° trimestre 2026.

10.10.2026.

Contributi relativi al 4° trimestre 2026.

10.01.2027.

Cessazione del rapporto di lavoro.

Entro 10 giorni successivi alla cessazione.

Contributi dovuti per l’anno 2026

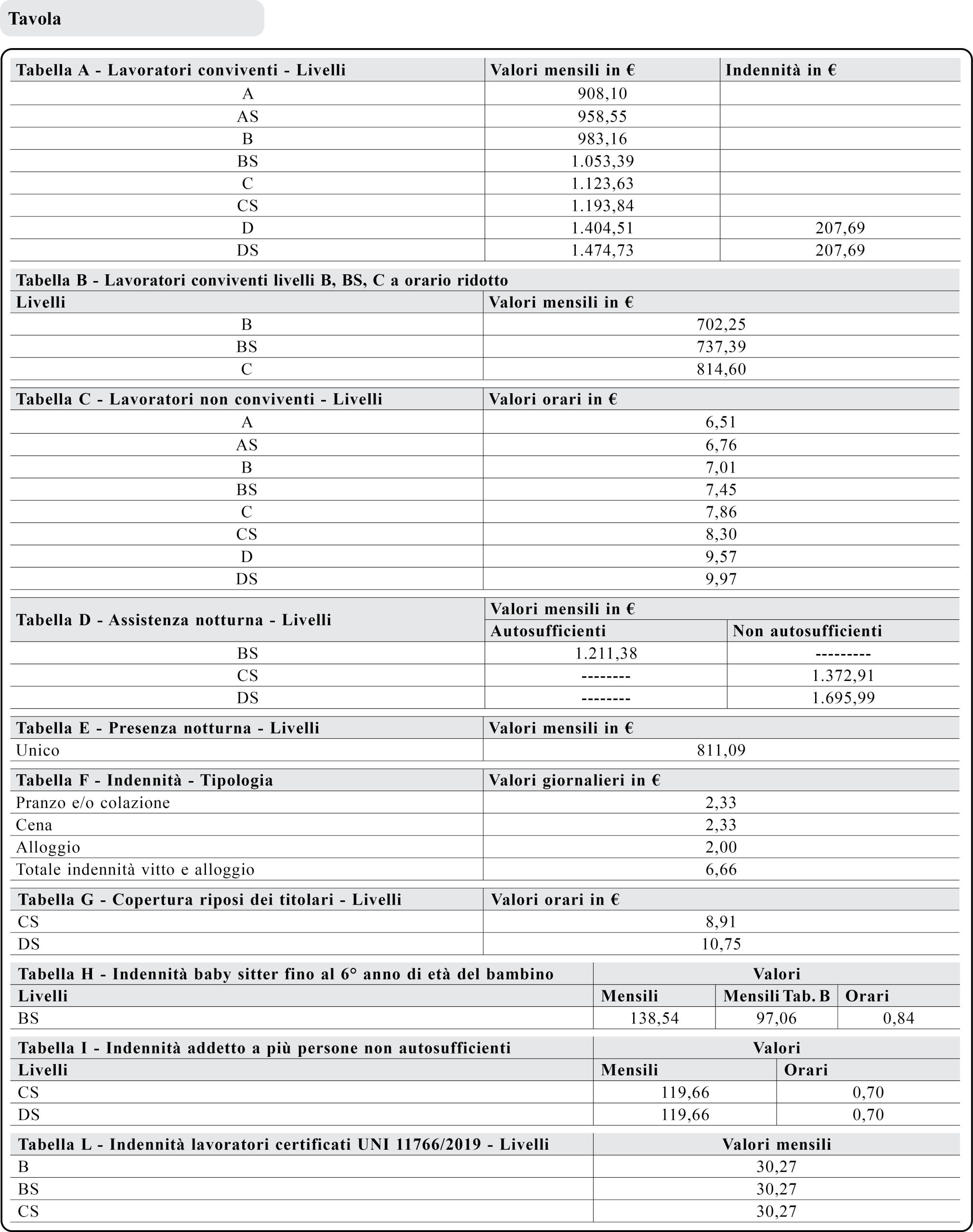

Minimi retributivi dal 1.01.2026

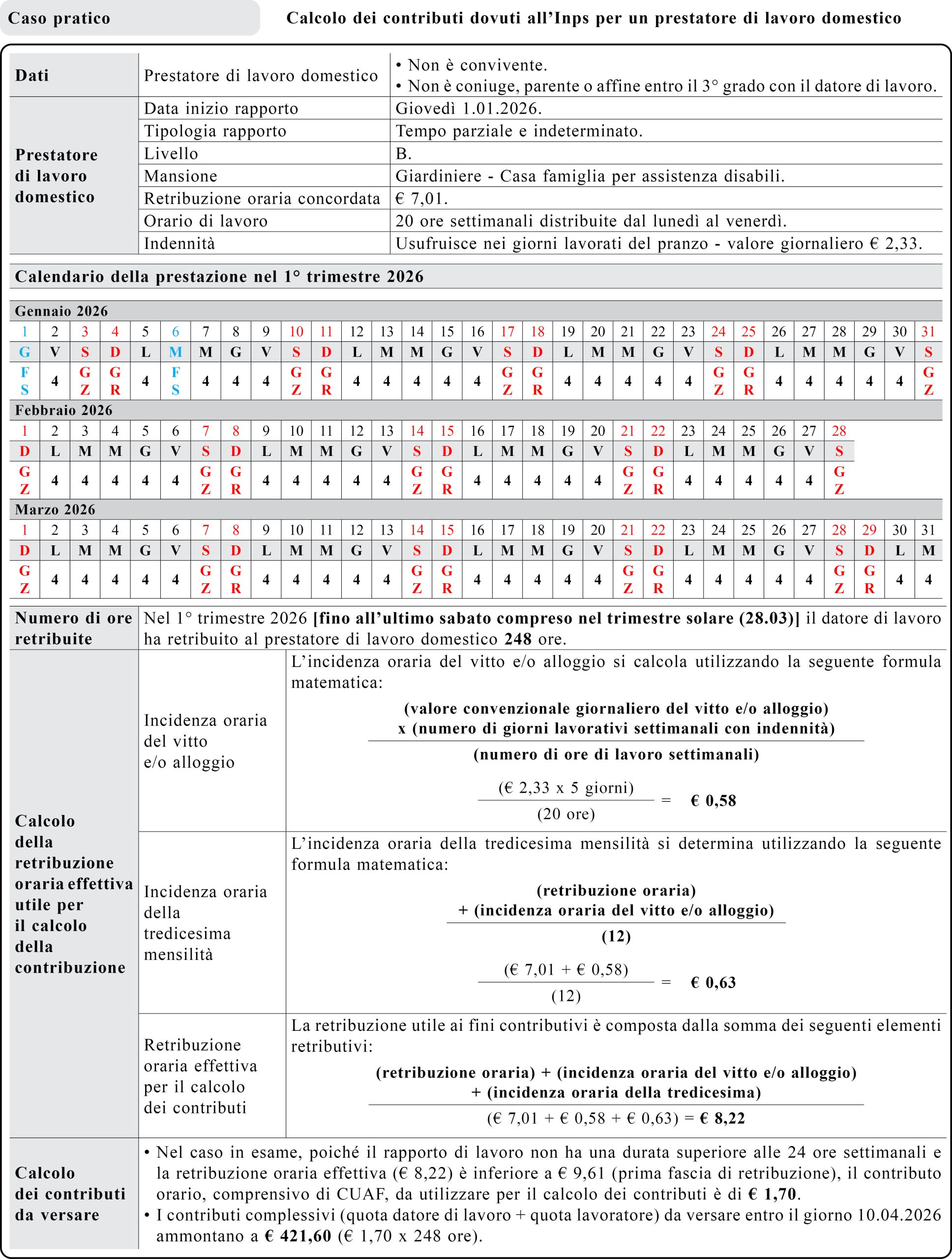

Caso pratico

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing