Nuove aree di sviluppo

13 Marzo 2026

Contratto di rete tra professionisti: opportunità compatibile con il forfetario

Condividi:

Cosa affronteremo in questo articolo:

Il contesto economico spinge sempre più spesso alla gestione associata della professione quale modalità per conseguire economie di scala, specializzazione e maggior presidio organizzativo. Per i giovani che operano in regime forfetario (L. 190/2014), tuttavia, la partecipazione a Studi associati o STP si scontra con le note cause ostative al proseguimento del “forfait” legate alle partecipazioni in strutture collettive. In questo scenario, il contratto di rete tra professionisti rappresenta un valido strumento alternativo per condividere investimenti, personale e progetti comuni, senza dar vita a un nuovo soggetto e senza integrare, di per sé, una partecipazione societaria preclusiva del regime di favore. La risposta all’interpello del 9.02.2026, n. 24/E ha, infatti, chiarito che l’adesione a una “rete-contratto pura” non determina automaticamente l’uscita dal forfetario per il professionista, purché restino soddisfatti tutti i requisiti e non intervengano ulteriori cause ostative, aprendo così ai giovani professionisti la possibilità di beneficiare dei vantaggi organizzativi della collaborazione strutturata e degli incentivi dedicati dalla CDC (fino a € 4.000 per singolo professionista) senza rinunciare alla tassazione agevolata.

Schema di sintesi

Reti tra professionisti

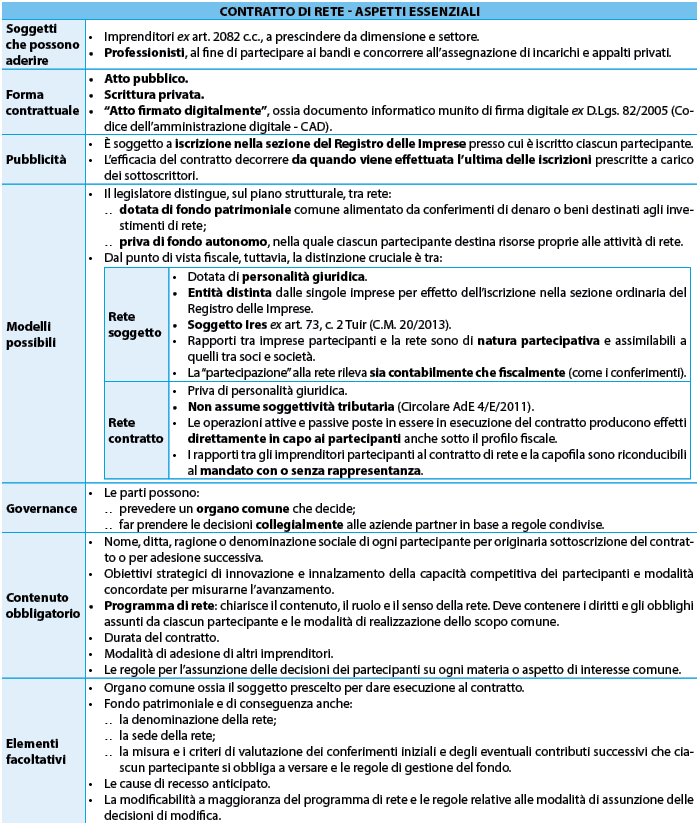

Il contratto di rete (art. 3, c. 4-ter D.L. 5/2009) inizialmente riservato ai soli imprenditori è stato allargato ai professionisti dall’ art. 12 L. 81/2017, rappresenta uno strumento di integrazione orizzontale di crescente interesse poiché permette a un gruppo di professionisti di:

- sviluppare le rispettive attività in modo collaborativo;

- senza dover necessariamente ricorrere a scritture societarie (incompatibili con il regime forfetario).

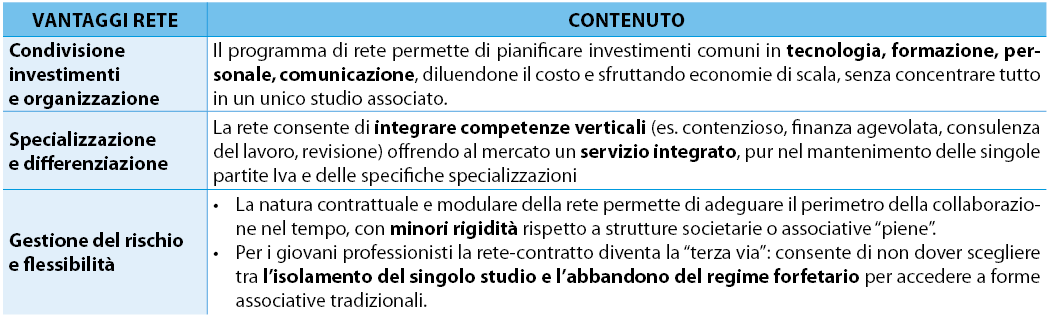

Vantaggi per i partecipanti

Ampliare l’offerta di servizi: gamma di soluzioni più ampia, aumentando l’attrattività verso i clienti.

Partecipazioni a bandi, contributi o gare pubbliche, al fine di rispettare i requisiti previsti.

Scambio di informazioni e conoscenze, sfruttando la collaborazione tra diversi professionisti.

Riduzione costi: condivisione delle spese per una miglior gestione ed il conseguimento di economie di scala.

Tipologie contratto di rete

Rete contratto: si tratta della versione “pura” del contratto, priva di soggettività giuridica, che organizza le relazioni interne dei partecipanti.

Rete soggetto: la rete acquisisce soggettività giuridica e tributaria.

Compatibilità con il forfetario

La risposta all’interpello n. 24/E/2026 chiarisce che la “rete pura tra professionisti da costituirsi nella forma della rete-contratto”:

- non integra la causa ostativa dal regime forfetario prevista dall’art. 1, c. 57, lett. d) L. 190/2014 (relativa al possesso di partecipazioni in società di persone, associazione, imprese familiari o al controllo di S.r.l.);

- stante la diretta imputazione delle singole operazioni ai soggetti (professionisti) retisti che le compongono;

- e purché la rete non sia qualificabile come “società di fatto”.

Contratto di rete

Il contratto di rete è disciplinato dall’art. 3, c. 4‑ter e 4-quinquies D.L. 5/2009 e successive modifiche (D.L. 78/2010, del D.L. 83/2012 e del D.L. 179/2012) e rappresenta uno strumento di aggregazione che permette a più operatori economici, all’interno di un progetto condiviso, di rafforzare innovazione e presenza sul mercato.

L’intesa può prevedere sia la semplice cooperazione e lo scambio di informazioni, sia lo svolgimento congiunto di specifiche attività professionali o imprenditoriali, sempre in coerenza con l’oggetto delle singole posizioni.

Reti tra professionisti

L’espressa previsione normativa che limitava ai soli imprenditori la possibilità di costituire e partecipare a contratti di rete è stata superata con l’entrata in vigore della L. 81/2018 (“Jobs Act degli autonomi”), che all’art. 12, c. 3 afferma: “è riconosciuta ai soggetti che svolgono attività professionale, a prescindere dalla forma giuridica rivestita, la possibilità …’di costituire reti di esercenti la professione e consentire agli stessi di partecipare alle reti di imprese, in forma di reti miste…, con accesso alle relative provvidenze in materia’.”

Il legislatore ha, quindi, esteso la logica delle reti anche ai professionisti, consentendo loro di costituire:

- reti “pure” tra esercenti la professione;

- reti “miste”, mediante partecipazione a reti di imprese, al fine di partecipare a bandi, incarichi e appalti privati con accesso alle relative provvidenze.

La disciplina presenta peculiarità sul piano pubblicitario:

- per le reti pure tra professionisti non esiste ancora un autonomo regime di iscrizione al Registro Imprese;

- per le reti miste, al contrario, la rete‑soggetto può essere iscritta, poiché l’iscrizione riguarda la rete e non i singoli “retisti”, superando il problema della mancata iscrizione dei professionisti al Registro (parere MISE 28.01.2020, n. 23331).

Se il professionista partecipa tramite una STP, l’iscrizione della rete‑contratto risulta comunque possibile, essendo la STP iscritta in sezione speciale del Registro delle Imprese.

Per i professionisti l’adesione alla rete risponde ad obiettivi ben precisi:

- aggregare competenze per partecipare a gare, bandi e progetti complessi;

- condividere investimenti (organizzazione, tecnologie, infrastrutture) mantenendo al contempo la propria autonomia soggettiva;

- posizionarsi in modo competitivo rispetto alle strutture associate “tradizionali” (studi associati e STP), che però sollevano problemi sul fronte delle cause ostative al regime forfetario.

Convivenza con il regime forfetario: risposta 24/2026

L’art. 1, c. 57, lett. d) L. 190/2014 prevede, tra le cause ostative al regime forfetario, la partecipazione del contribuente a società di persone, associazioni professionali o S.r.l. trasparenti che esercitano attività riconducibili a quella individuale.

Proprio tale clausola ha storicamente reso problematica la partecipazione dei giovani professionisti forfetari a forme organizzate quali studi associati o STP.

Sul punto, è intervenuta la risposta ad interpello 9.02.2026, n. 24/E, chiamata a pronunciarsi sul caso di un medico intenzionato ad aderire a una rete contratto “pura” tra professionisti. L’Agenzia delle Entrate, riprendendo le precisazioni fornite con le circolari nn. 4/E/2011 e 20/E/2013, ha chiarito che la partecipazione a un contratto di rete contratto:

- non determina l’estinzione né la modificazione della soggettività tributaria dei partecipanti, né l’attribuzione di soggettività tributaria alla rete;

- comporta che la titolarità di beni, diritti e obblighi resti in capo ai singoli professionisti, con imputazione diretta di costi e ricavi nelle rispettive dichiarazioni fiscali, secondo le regole del Tuir;

- non integra una partecipazione a società o associazioni rilevante ai fini della causa ostativa di cui alla lett. d).

L’apertura è motivata anche dal fatto che la rete contratto:

- non esercita un’attività economica “propria”, direttamente o indirettamente riconducibile a quella svolta dai partecipanti;

- non realizza effetto di frazionamento artificioso di attività d’impresa o di lavoro autonomo tra più soggetti, che è il fenomeno che la clausola ostativa in argomento intende colpire.

Restano, naturalmente, i presidi antiabuso: se l’attività svolta in rete dovesse assumere i tratti di una società di fatto che svolge attività commerciale, direttamente o indirettamente riconducibile a quella del professionista, tornerebbe applicabile la causa ostativa ex art. 1, c. 57, lett. d) L. 190/2014, stante l’equiparazione di tali società alle S.n.c..

La posizione dell’Agenzia rende, quindi, il contratto di rete una soluzione praticabile anche per i professionisti in regime forfetario, colmando il vuoto lasciato dall’incompatibilità, di fatto, di studi associati e STP con il regime agevolato.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing