Nuove aree di sviluppo

13 Aprile 2026

Cash pooling e coordinamento finanziario nei gruppi societari

Condividi:

Cosa affronteremo in questo articolo:

- Schema di sintesi

- Caratteristiche generali dello strumento

- Gruppi aziendali destinatari del cash pooling

- Cash management centralizzato e decentralizzato

- Tipologie operative di cash pooling

- Aspetti economici-contabili del cash pooling

- Benefici derivanti dall’applicazione del cash pooling

- Scarica l’articolo in PDF

L’espansione dei gruppi societari genera, inevitabilmente, una maggiore complessità nella gestione della tesoreria. Con il cash pooling è possibile centralizzare la liquidità, ottimizzare le risorse finanziarie e conciliare semplificazione e crescita.

L’adozione di tale strumento richiede un’attenta valutazione degli aspetti giuridici, fiscali, contrattuali e contabili, garantendo che ogni società agisca nel proprio interesse senza compromettere l’equilibrio economico o patrimoniale del gruppo.

Come evidenziato anche nel recente documento “Il cash pooling vantaggi, aspetti operativi e contabili” del consiglio nazionale dei commercialisti e degli esperti contabili e della fondazione nazionale dei commercialisti, è fondamentale considerare, infatti, le peculiarità organizzative, le normative locali e internazionali, i vincoli bancari e le best practices adottate nel settore.

Integrato in un sistema di strategic treasury management, il cash pooling richiede anche una pianificazione strategica complessiva, con attenzione a sostenibilità, compliance e risk management, nonché al coordinamento operativo tra le società partecipanti. Se adottato con consapevolezza, competenza e rispetto delle regole interne ed esterne, esso può rafforzare la solidità finanziaria, la resilienza e l’efficienza complessiva del gruppo, pur richiedendo continua attenzione ai rischi connessi alla gestione centralizzata delle risorse.

Vantaggi per lo studio: il fenomeno del cash pooling ha assunto crescente rilevanza, soprattutto nei gruppi societari di dimensioni medio-grandi, per la ricerca di strumenti in grado di razionalizzare ed efficientare la gestione della liquidità. L’attuazione del cash pooling comporta implicazioni non solo di tipo organizzativo e gestionale, ma anche con riferimento ai risvolti civilistici, fiscali contabili. In tale contesto la figura del commercialista assume un ruolo centrale al fine di dare supporto alle imprese nella definizione delle strategie.

Schema di sintesi

Caratteristiche generali dello strumento

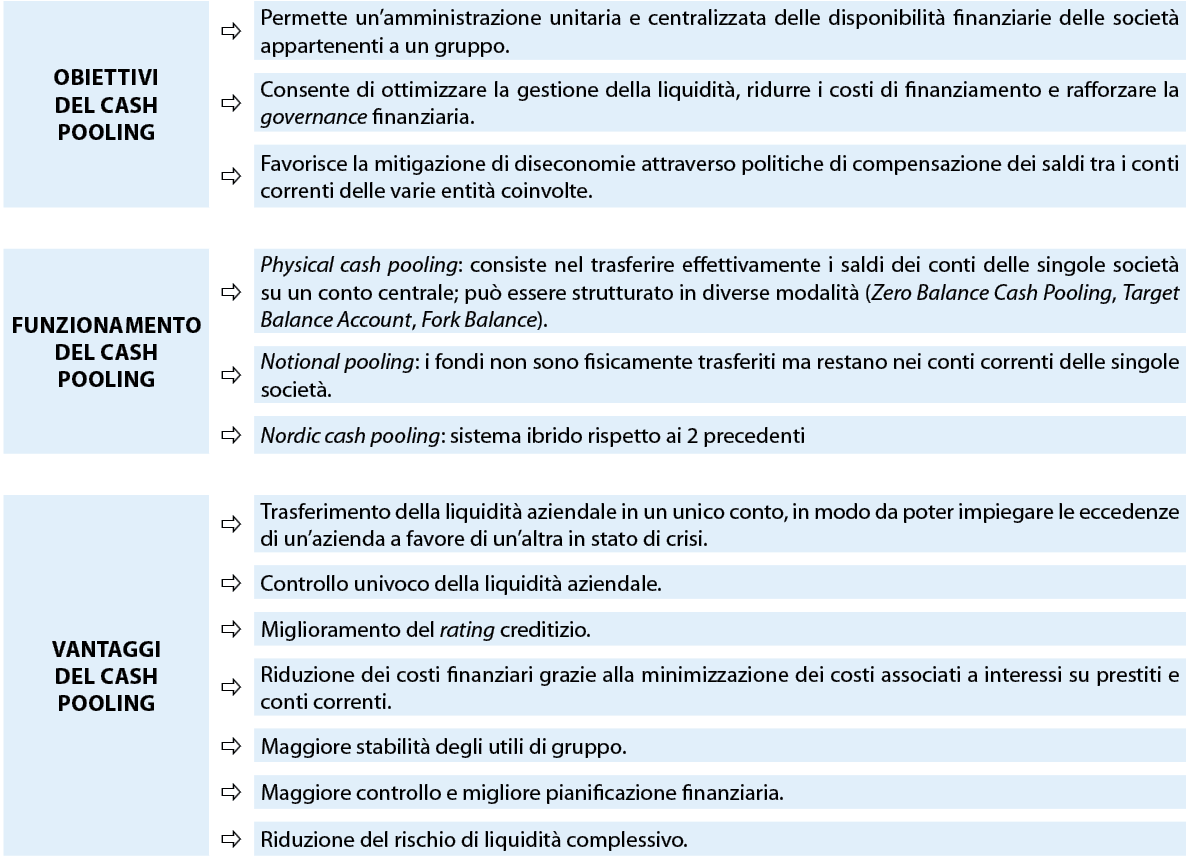

Il cash pooling si configura come uno strumento sempre più diffuso per la gestione integrata delle eccedenze e dei fabbisogni di liquidità all’interno dei gruppi societari.

La sua crescente adozione è stata favorita, in particolare, dalle conseguenze della crisi finanziaria del 2008, che ha determinato un contesto caratterizzato da un più limitato accesso ai mercati dei capitali, da una contrazione dell’offerta di credito bancario, nonché da rendimenti contenuti e da un aumento del rischio associato ai depositi. In tale scenario, il cash pooling ha assunto un ruolo centrale nella gestione finanziaria delle imprese, soprattutto nei gruppi di medie e grandi dimensioni, in quanto consente di razionalizzare e rendere più efficiente l’impiego delle risorse liquide. Esso si sostanzia in un sistema di tesoreria accentrata volto a ottimizzare l’utilizzo della liquidità disponibile e a contenere i costi finanziari complessivi.

Sotto il profilo operativo, il meccanismo prevede la concentrazione delle disponibilità liquide delle società partecipanti, permettendo una gestione coordinata dei flussi finanziari. In tal modo, attraverso la compensazione delle posizioni creditorie e debitorie tra le diverse entità del gruppo, si riducono le inefficienze derivanti da una gestione frammentata delle risorse. La finalità primaria del cash pooling è, dunque, individuabile nell’ottimizzazione dei flussi di cassa e nella minimizzazione degli oneri finanziari connessi alla gestione autonoma delle singole tesorerie aziendali.

Ai fini di un’efficace gestione accentrata della tesoreria di gruppo, risulta preliminare un’analisi approfondita delle caratteristiche strutturali e operative dello stesso. In particolare, è necessario acquisire una conoscenza puntuale della configurazione organizzativa, del settore di attività, del numero e della localizzazione delle società controllate, nonché delle relazioni bancarie in essere, del numero di conti correnti attivi e delle valute di denominazione.

Il processo di accentramento della liquidità implica, inoltre, una selezione mirata degli istituti di credito e una contestuale razionalizzazione dei rapporti bancari, al fine di instaurare relazioni stabili e strategiche con controparti in grado di supportare efficacemente le esigenze finanziarie del gruppo.

Sotto il profilo civilistico, il contratto di cash pooling è generalmente qualificato come contratto atipico a causa mista, ritenuto ammissibile ai sensi dell’art. 1322, c. 2 c.c., in quanto suscettibile di incorporare elementi riconducibili a diverse figure negoziali, quali il mandato, il conto corrente e il mutuo, in funzione della specifica configurazione operativa adottata.

La legittimità, sia sul piano civilistico sia su quello fiscale, è strettamente connessa alla coerenza tra l’assetto contrattuale formalizzato e le modalità concrete di funzionamento del sistema. In presenza di determinati elementi, quali flussi finanziari a senso unico, obblighi di restituzione e corresponsione di interessi, l’operazione può essere riqualificata come finanziamento infragruppo, con conseguenti riflessi in ambito tributario.

Con riferimento, invece, all’imposta sul valore aggiunto, l’orientamento consolidato della prassi e della giurisprudenza esclude, nelle strutture di zero balancing, la qualificazione del cash pooling come operazione rilevante ai fini Iva, considerandolo neutrale e, pertanto, irrilevante anche ai fini della determinazione del pro-rata di detraibilità.

Dal punto di vista contabile, le disponibilità trasferite confluiscono generalmente in un conto accentrato intestato alla capogruppo e sono rappresentate in bilancio tra le disponibilità liquide ovvero tra le attività finanziarie, in funzione delle clausole contrattuali e del livello di rischio associato alla controparte.

Particolare rilievo assume, altresì, il fattore umano, in termini di adeguatezza delle competenze interne, che può rendere necessario l’avvio di percorsi formativi specifici o l’inserimento di nuove risorse qualificate. In tale contesto, appare opportuno rafforzare le funzioni di tesoreria a livello di capogruppo, anche mediante l’adozione di strumenti informatici dedicati, al fine di gestire efficacemente le attività connesse, quali la contrattualistica, le rilevazioni contabili, i rapporti con gli istituti di credito, il calcolo degli interessi e le riconciliazioni infragruppo.

Gruppi aziendali destinatari del cash pooling

Poiché il cash pooling si applica ai gruppi societari, è opportuno definire cosa si intende con il termine “gruppo”. Esso indica un modello di organizzazione dell’attività imprenditoriale caratterizzato dall’unità del disegno economico, pur nella pluralità dei soggetti giuridici che vi partecipano. Tale modello può rispondere a diverse esigenze imprenditoriali e aziendali, tra cui: prevenire scalate esterne, rafforzare il controllo dell’impresa, acquisire maggior potere contrattuale grazie alla dimensione unitaria, realizzare economie di scala, favorire il decentramento organizzativo e sviluppare il business, anche in settori complementari o all’estero.

Il rapporto giuridico tra i soggetti appartenenti al medesimo gruppo si realizza attraverso la subordinazione delle società controllate alla capogruppo, determinata dall’assoggettamento delle prime al controllo o all’influenza dominante della capogruppo. Il controllo può assumere 3 forme principali:

- controllo di diritto, quando un soggetto detiene la maggioranza dei voti nell’assemblea ordinaria;

- controllo di fatto, quando un soggetto esercita un’influenza dominante pur non detenendo la maggioranza dei voti, ad esempio in virtù della tipologia di azioni possedute o della frammentazione del capitale tra numerosi soci;

- controllo contrattuale, quando l’influenza dominante è esercitata in virtù di specifici vincoli contrattuali.

L’elemento centrale del gruppo consiste nell’assoggettamento delle singole entità all’attività di direzione e coordinamento della capogruppo, la quale, trovandosi in posizione apicale rispetto alle altre società e attraverso una pianificazione generale, è in grado di imprimere un indirizzo unitario e coordinato alle attività delle società partecipate, pur mantenendo la loro autonomia giuridica.

Tale attività di direzione e coordinamento comporta, in generale, l’adeguamento dell’organizzazione del gruppo a regole specifiche, stabilite sia dalla normativa vigente sia dai regolamenti interni della capogruppo che si fondano su obblighi di pubblicità, responsabilità e trasparenza, garantendo corrette procedure nelle deliberazioni e nell’esecuzione delle operazioni delle società controllate soggette all’influenza della capogruppo.

Va sottolineato come il legislatore non abbia fornito una definizione univoca di gruppo, preferendo regolamentare gli effetti giuridici dell’attività di direzione e coordinamento esercitata da una società su un’altra o su un insieme di società. L’art. 2497, c. 1 c.c. stabilisce infatti che le società che, violando i principi di corretta gestione, esercitano attività di direzione e coordinamento sono responsabili verso i soci e i creditori per i danni arrecati.

La norma non si fonda sul concetto di controllo, ma sull’influenza dominante esercitata in modo sistematico e continuativo. Il concetto di controllo rimane tuttavia centrale, rappresentando la base del potere di direzione e coordinamento, come previsto dal cosiddetto principio di effettività, secondo cui l’attività di direzione va valutata nei fatti, indipendentemente dalle modalità con cui si manifesta.

Anche il diritto europeo ha influenzato la disciplina dei gruppi: la Direttiva (UE) 2017/1132 e la Direttiva (UE) 2019/1023 fanno riferimento alla gestione coordinata delle imprese, con attenzione alla funzionalità economica del gruppo e alla coerenza delle soluzioni di crisi.

La nozione di gruppo è recepita nell’ordinamento italiano anche in materia di crisi d’impresa: l’art. 2 Codice della crisi d’impresa e dell’insolvenza, definisce il gruppo come l’insieme delle società, imprese ed enti che esercitano o sono sottoposti alla direzione e coordinamento di una società, ente o persona fisica, presupponendo, salvo prova contraria, che tale attività sia svolta dalla società o ente responsabile del consolidamento dei bilanci o della controllante diretta o indiretta, anche in caso di controllo congiunto.

Per quanto riguarda responsabilità e ruolo della capogruppo, la giurisprudenza ha chiarito che l’attività di direzione e coordinamento è legittima, ma impone alla capogruppo un obbligo di corretta gestione, il cui mancato rispetto può comportare responsabilità ex art. 2497 c.c.

Rilevante ai fini della descrizione del fenomeno è anche il rapporto di collegamento tra società: sono considerate collegate le società sulle quali un’altra esercita un’influenza significativa, presunta quando nell’assemblea ordinaria può essere esercitato almeno 1/5 dei voti (o 1/10 se la società è quotata in mercati regolamentati).

Il ricorso al cash pooling per la gestione della liquidità è pienamente ammissibile nei gruppi in cui vi sia controllo di diritto o di fatto, purché si verifichi il rispetto di alcuni requisiti, tra cui:

- formalizzazione contrattuale dei rapporti tra le parti e delle modalità operative per la gestione della liquidità;

- tracciabilità dei flussi e regolamento corretto degli interessi infragruppo;

- garanzie di solvibilità reciproca tra le società partecipanti.

Nei gruppi sottoposti a direzione e coordinamento ex art. 2497 c.c., il cash pooling è possibile a condizione che:

- siano rispettati i principi di corretta gestione imprenditoriale;

- vi sia trasparenza sulla governance, ad esempio tramite l’indicazione della società capogruppo nei bilanci e presso il Registro delle Imprese.

Per tale fattispecie, il cash pooling è legittimo solo se non comporta svantaggi strutturali per le società eterodirette; in caso contrario, potrebbe configurarsi un abuso dell’attività di coordinamento.

Nei rapporti tra società collegate (per esempio con partecipazione superiore al 20% ma senza influenza dominante), il cash pooling è possibile solo in via eccezionale, richiedendo:

- autonomia decisionale delle parti;

- piena simmetria contrattuale;

- assenza di imposizione unilaterale da parte di una delle società.

In tali casi, il cash pooling è spesso sconsigliato, o ammesso esclusivamente con adeguata contrattualizzazione tra pari, come nei normali rapporti intercompany.

Infine, non è consigliabile né, di frequente, lecito attuare sistemi di cash pooling tra società che non rientrino in un gruppo giuridicamente riconosciuto, o che non abbiano:

- assetti di controllo chiari;

- attività di direzione e coordinamento accertabile;

- giustificazione economico-organizzativa documentata.

In queste situazioni, infatti, possono sorgere rischi significativi, tra cui la violazione delle regole sul conflitto di interessi, il disconoscimento dei contratti infragruppo in sede concorsuale e la responsabilità degli amministratori per distrazione o finanziamento irregolare.

Cash management centralizzato e decentralizzato

La dottrina economico-finanziaria ha storicamente individuato 2 modelli fondamentali di gestione della tesoreria di gruppo: quello centralizzato e quello decentralizzato.

Nel modello di cash management centralizzato, la gestione delle risorse liquide e dei conti di consolidamento è affidata alla capogruppo o al suo dipartimento finanziario dedicato. Questa configurazione consente un impiego più efficiente della liquidità, riducendo i costi di transazione e generando economie di scala, con la possibilità di utilizzare risorse che altrimenti rimarrebbero inattive. La centralizzazione permette inoltre alle società di ottimizzare la propria posizione finanziaria, limitando il ricorso a finanziamenti esterni e contenendo gli oneri finanziari complessivi. Un ulteriore vantaggio riguarda la qualità delle previsioni di cassa: la visibilità e l’accuratezza delle stime migliorano, fornendo strumenti decisionali più affidabili e garantendo stabilità nella gestione operativa.

Al contrario, nel cash management decentralizzato la liquidità rimane sotto il controllo delle singole consociate o entità locali. Questo approccio offre maggiore flessibilità, ma può comportare costi di transazione più elevati e ridurre l’efficienza complessiva del gruppo.

In generale, il cash pooling rappresenta uno strumento tipico di gestione centralizzata della tesoreria. Il meccanismo coinvolge diversi soggetti: la banca, la pool leader (o master) e le società partecipanti, che concordano la centralizzazione delle operazioni di tesoreria tramite un accordo contrattuale. Tale regolamentazione definisce i flussi tra i conti delle singole società e il conto master, permettendo una gestione unitaria e coordinata della liquidità di gruppo.

Tipologie operative di cash pooling

Dal punto di vista operativo, il cash pooling si articola principalmente in 2 tipologie: fisico (physical) e nozionale (notional).

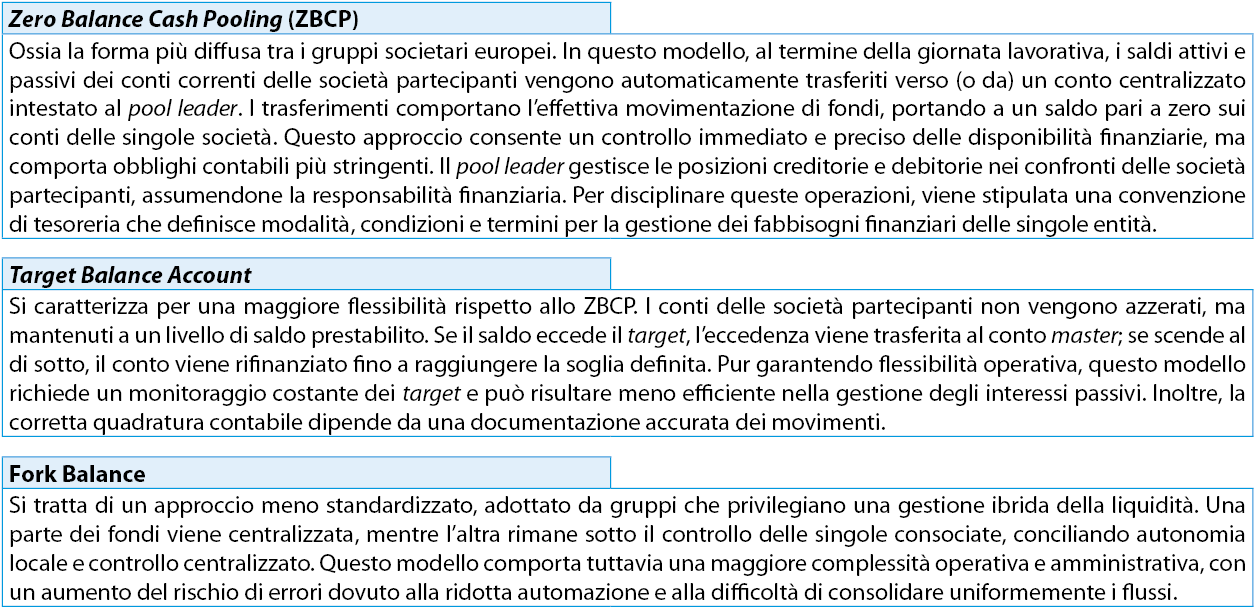

Nel caso del physical cash pooling, i saldi dei conti delle società partecipanti vengono effettivamente trasferiti, di norma al termine della giornata lavorativa, su un conto master intestato alla capogruppo o a una società tesoriera designata. Questo approccio consente una gestione più efficiente della liquidità complessiva, favorisce l’ottimizzazione degli interessi bancari e offre la possibilità di ottenere condizioni contrattuali più favorevoli con gli istituti di credito. Tuttavia, l’implementazione del cash pooling fisico comporta alcune specificità operative che richiedono attenzione:

- la predisposizione di una struttura contrattuale complessa e dettagliata;

- l’analisi degli effetti contabili e fiscali derivanti dai trasferimenti di liquidità;

- la valutazione dei rischi connessi, che possono emergere in assenza di una gestione accurata e di adeguate procedure di controllo.

Il physical cash pooling può essere declinato in differenti configurazioni operative.

A differenza del physical cash pooling, nel notional cash pooling i fondi restano nei conti correnti delle singole società senza trasferimenti fisici di liquidità. La banca calcola gli interessi come se tutti i conti fossero accentrati in un unico saldo virtuale, simulando un saldo consolidato pur in assenza di movimentazioni reali. Il principale vantaggio di questo approccio risiede nell’assenza di flussi effettivi di cassa, con conseguenti minori impatti contabili e giuridici. Tuttavia, il notional pooling richiede generalmente l’istituzione di garanzie reciproche tra le società partecipanti e un ruolo attivo dell’istituto bancario, che si assume il rischio complessivo del gruppo. In pratica, la banca mette a disposizione le somme necessarie alle società con saldi negativi, ma l’apertura di credito è limitata alla somma algebrica dei saldi dei conti partecipanti. Nonostante il calcolo degli interessi avvenga sulla base di questo saldo virtuale, l’operazione non costituisce un vero e proprio prestito. Per l’attivazione del notional pooling è necessario che le società attribuiscano preventivamente alla società finanziaria un incarico specifico per la gestione e la regolazione dei reciproci rapporti di credito e debito. L’operatività si basa su registrazioni contabili interne, spesso indicate come “moneta di gruppo”, evitando così qualsiasi movimentazione fisica di denaro e mantenendo il controllo dei flussi attraverso la sola contabilizzazione virtuale.

Infine, il Nordic cash pooling rappresenta una soluzione ibrida tra le forme precedentemente descritte. In questo modello, i fondi vengono effettivamente trasferiti verso o dal conto centralizzato intestato al pool leader, ma le società partecipanti mantengono la titolarità dei propri saldi. Grazie a una reportistica dettagliata e a un monitoraggio della liquidità in tempo reale, questo sistema consente di preservare la separazione patrimoniale tra le diverse entità del gruppo, riducendo il rischio di confusione tra le disponibilità delle singole società.

Aspetti economici-contabili del cash pooling

La determinazione della remunerazione del pool leader, titolare del conto centralizzato, deve riflettere la struttura del sistema, le funzioni effettivamente svolte, i rischi assunti e le risorse messe a disposizione. In linea con il principio di accurate delineation dell’OCSE, il pool leader può svolgere principalmente funzioni di coordinamento senza assumere rischi di credito, con l’aggregazione dei saldi gestita dalla banca sul master account. In scenari più complessi, dove alcune società mantengono posizioni creditorie o debitorie non consolidate giornalmente, il ruolo del pool leader comporta maggiori responsabilità e rischi, richiedendo un adeguamento della remunerazione.

L’efficienza del cash pooling dipende anche dall’equilibrio finanziario, patrimoniale e reddituale delle società partecipanti, poiché eventuali crisi di una singola entità possono propagarsi al gruppo. È quindi fondamentale che il pool leader disponga di competenze specializzate e di una struttura operativa e gestionale adeguata, con un assetto organizzativo, amministrativo e contabile solido, capace di garantire la sostenibilità dei flussi di cassa. Oltre a ottimizzare i saldi bancari, il cash pooling può rappresentare uno strumento di governance preventiva, consentendo di monitorare giornalmente i flussi di cassa e rilevare tempestivamente eventuali tensioni finanziarie di singole società. La partecipazione richiede quindi un impegno di affidabilità reciproca tra tutte le imprese aderenti.

Benefici derivanti dall’applicazione del cash pooling

Il cash pooling interviene come soluzione all’inefficienza derivante dalla frammentazione della liquidità nei gruppi multinazionali e domestici, dove numerose società controllate mantengono rapporti bancari separati. In assenza di coordinamento, alcune entità accumulano eccedenze inutilizzate, mentre altre devono ricorrere a linee di credito generando oneri finanziari. Centralizzando la raccolta e la redistribuzione della liquidità a livello di gruppo, il cash pooling riesce a produrre diversi benefici economico-finanziari, tra cui:

- ottimizzazione e maggiore efficienza nell’utilizzo della liquidità interna (soprattutto quando alcune società del gruppo sono strutturalmente in situazioni di gap finanziario, mentre altre generano liquidità), rafforzando la posizione delle imprese finanziariamente più fragili, anche per agevolare la prevenzione della crisi;

- riduzione del fabbisogno finanziario del gruppo e minimizzazione del ricorso a fonti esterne;

- riduzione dei costi di gestione bancaria e degli oneri finanziari, grazie alla diminuzione del ricorso a finanziamenti esterni e a un miglior utilizzo delle eccedenze che, anziché essere remunerate a tassi di deposito inferiori al costo dell’indebitamento, vengono destinate a coprire fabbisogni infragruppo, evitando perciò i costi bancari connessi alla gestione della liquidità;

- miglioramento del rating complessivo e delle singole aziende, grazie a una maggiore stabilità dei flussi di cassa complessivi che mostreranno una varianza aggregata meno pronunciata rispetto a quella dei singoli soggetti coinvolti (numerose agenzie di rating valutano la presenza di accordi di cash pooling in una logica di credit linkage, rafforzando l’analisi del parental support e adottando una valutazione di tipo look-through di gruppo, con possibile equalizzazione dei rating infragruppo);

- riduzione del rischio di liquidità complessivo, attraverso la gestione consolidata dei flussi che consente previsioni di cassa più accurate, con riduzione del rischio di “liquidity squeeze” locale. La tesoreria centralizzata può allocare rapidamente fondi tra paesi/soggetti diversi, attenuando shock temporanei e definendo buffer di liquidità mirati;

- miglioramento degli indicatori economico-finanziari, attraverso l’abbattimento di interessi passivi e l’aumento del rendimento medio delle eccedenze che impattano positivamente su marginalità e indicatori di performance nette, oltre che su parametri spesso utilizzati anche come covenant dagli istituti di credito;

- maggiore stabilità degli utili di gruppo, grazie a una minore volatilità dei costi finanziari che contribuisce ad accrescere la qualità degli earnings e la prevedibilità dei flussi di cassa, aspetti valutati positivamente dagli analisti e dai mercati;

- maggiore controllo e migliore pianificazione finanziaria, in quanto il cash pooling, riducendo il costo opportunità di mantenere saldi inattivi e contenendo il fabbisogno di capitale circolante netto, permette di liberare risorse da destinare a investimenti produttivi o a progetti strategici in grado di generare valore per l’impresa;

- miglioramento della struttura finanziaria e del costo del capitale, perché una gestione centralizzata della tesoreria consente una migliore pianificazione finanziaria e un minore ricorso a ulteriori risorse finanziarie esterne. In assenza di meccanismi di cash pooling, la necessità di reperire nuova finanza – essendo associata a una percezione di maggiore rischiosità dell’azienda – può portare a un aumento del costo del capitale e, di conseguenza, a una riduzione del valore aziendale nel suo complesso.

Anche la letteratura internazionale conferma come un adeguato cash management, che include strategie di pooling, sia decisivo nell’ottimizzare l’utilizzo delle risorse finanziarie, ridurre i costi operativi e assicurare una maggiore stabilità finanziaria alle aziende. Tuttavia, l’utilizzo del cash pooling non è privo di possibili criticità, come:

- subordinazione e dipendenza finanziaria delle società a fronte dell’esercizio non corretto dell’attività di direzione e coordinamento da parte della capogruppo;

- confusione patrimoniale tra le società partecipanti al sistema, con potenziali effetti distorsivi sull’autonomia patrimoniale delle singole entità giuridiche;

- in caso di liquidazione giudiziale di una società partecipante, i trasferimenti di fondi effettuati nell’ambito del cash pooling potrebbero essere soggetti a revocatoria se privi di causa lecita, o se effettuati a condizioni non eque;

- l’eventuale insolvenza di una società partecipante può generare perdite per le società finanziatrici;

- rischio operativo dovuto a errori nei flussi, nel calcolo degli interessi o nella gestione informatica.

Al fine di mitigare i suddetti rischi si raccomanda sempre alle società di gruppo di adottare policy di gruppo sulla tesoreria centralizzata, formalizzare contrattualmente ogni operazione, introdurre sistemi informativi che permettano il monitoraggio continuo delle posizioni, prevedere reporting periodici verso il management e l’organo di controllo ed effettuare regolari audit interni e stress test di sostenibilità finanziaria.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing