Nuove aree di sviluppo

13 Maggio 2026

Imprese Culturali e Creative: nuove opportunità per i professionisti del Made in Italy

Condividi:

Cosa affronteremo in questo articolo:

- Incidenza macroeconomica del settore. oltre i luoghi comuni

- ICC e impatto sull’indotto economico

- Svolta normativa: art. 25 L. 206/2023 (Legge “Made in Italy”)

- Riconoscimento qualifica ICC

- Sezione speciale del Registro delle Imprese

- Commercialista come “cultural business advisor”

- Pianificazione strategica e controllo di gestione

- Finanza agevolata e accesso al credito

- Valutazione degli intangibles e proprietà intellettuale

- Rendicontazione non finanziaria e sostenibilità (ESG)

- Scarica l’articolo in PDF

Il tessuto economico e professionale italiano ha registrato una tappa fondamentale con la pubblicazione del documento di orientamento redatto dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) e dalla Fondazione Nazionale dei Commercialisti. Il testo, intitolato Le imprese culturali e creative, con l’obiettivo di offrire una lettura sistematica del settore e del suo recente inquadramento normativo, non è un semplice aggiornamento tecnico. Rappresenta, al contrario, la presa d’atto istituzionale di un cambiamento di assetto sistemico: la cultura e la creatività in Italia non sono più considerabili come un mero costo sociale o un settore marginale sostenuto esclusivamente da logiche assistenzialistiche, ma costituiscono un vero e proprio motore di sviluppo industriale, capace di generare occupazione qualificata, innovazione e PIL. In questo vasto e articolato scenario, il professionista (commercialista, consulente del lavoro, advisor aziendale) è chiamato a un salto di qualità. Non è più sufficiente l’assistenza fiscale o contabile di base; le Imprese Culturali e Creative (ICC) necessitano di una consulenza strategica ad alto valore aggiunto, in grado di comprendere le logiche fluide di mercati ibridi (dove l’arte incontra il digitale, o dove la tradizione si fonde con le nuove tecnologie) e di tradurle in modelli di business sostenibili e profittevoli.

Incidenza macroeconomica del settore. oltre i luoghi comuni

L’analisi riportata nel documento del CNDCEC smentisce definitivamente il pregiudizio secondo cui “la cultura sia priva di redditività intrinseca.” I dati aggregati restituiscono l’immagine di un comparto robusto e in continua espansione. Le imprese attive classificate o classificabili nel settore culturale e creativo sono oltre 300.000 in Italia. Questo bacino imprenditoriale rappresenta una quota estremamente significativa del sistema produttivo nazionale, sia in termini di valore aggiunto diretto, sia per quanto riguarda l’occupazione.

A queste aziende si affiancano centinaia di migliaia di addetti, molti dei quali con profili di alta specializzazione (sviluppatori, designer, architetti, ingegneri del suono, esperti di marketing culturale, restauratori).

ICC e impatto sull’indotto economico

La cultura attiva filiere estese. Un evento dal vivo, la produzione di un videogioco, l’apertura di un polo museale innovativo o la settimana del design non generano ricchezza solo per chi li organizza. Si innesca una reazione a catena che va a irrorare settori collaterali ma fondamentali per l’economia italiana:

- turismo e ricettività: alberghi, B&B, ristorazione locale;

- trasporti e logistica: mobilità urbana, compagnie aeree, ferrovie;

- manifattura avanzata e artigianato: forniture tecniche, allestimenti, merchandising;

- servizi avanzati: ICT, comunicazione, relazioni pubbliche.

Le ICC agiscono come catalizzatori di attrattività territoriale. Un territorio con un’alta densità di imprese creative è, statisticamente, un territorio più resiliente alle crisi economiche, più attrattivo per i talenti e i capitali stranieri, e caratterizzato da un più alto tasso di innovazione sociale.

Svolta normativa: art. 25 L. 206/2023 (Legge “Made in Italy”)

Uno dei profili di maggiore interesse per i professionisti, ampiamente sviscerato nel documento del CNDCEC, riguarda la disciplina introdotta dalla L. 27.12.2023, n. 206, recante disposizioni organiche per la valorizzazione, la promozione e la tutela del Made in Italy. In particolare, l’art. 25 ha finalmente colmato un vuoto normativo storico, riconoscendo nell’ordinamento giuridico italiano la figura dell’Impresa Impresa Culturale e Creativa. Fino a questo intervento, il settore operava in una “zona grigia” legislativa, caratterizzata da un’estrema frammentazione. Le imprese del comparto dovevano districarsi tra normative nate per l’industria manifatturiera, per il Terzo Settore o per l’artigianato tradizionale, senza mai trovare un abito giuridico tagliato su misura per le loro specificità. Il passaggio normativo è rivoluzionario perché attribuisce una cornice unitaria.

Riconoscimento qualifica ICC

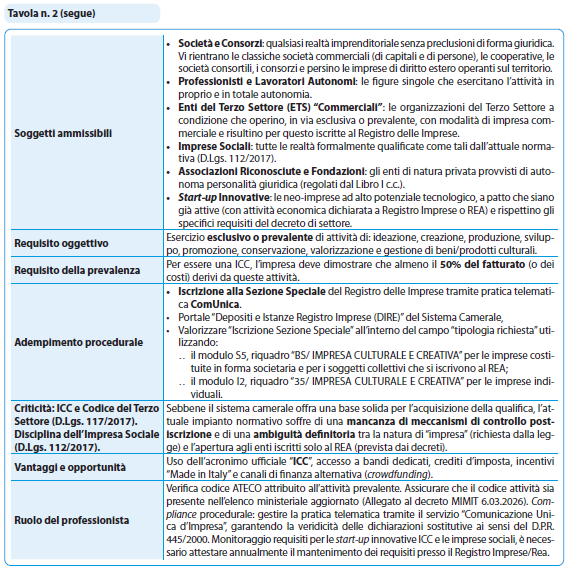

La qualifica di ICC può essere riconosciuta a una pluralità di soggetti, indipendentemente dalla forma giuridica adottata (possono essere società di capitali, società di persone, cooperative, ma anche enti del Terzo Settore che esercitano attività d’impresa). Il requisito fondamentale non è il “contenitore” giuridico, ma il “contenuto” dell’attività. Per essere qualificata come ICC, un’impresa deve svolgere in via esclusiva o prevalente attività di:

- ideazione e creazione;

- produzione e sviluppo;

- promozione e conservazione;

- valorizzazione o gestione.

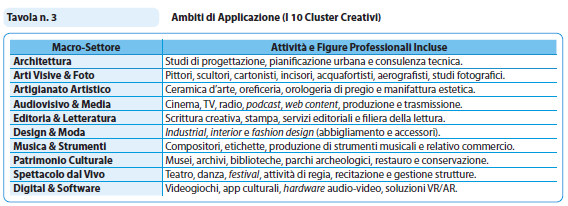

Queste azioni devono avere come oggetto specifico beni, attività e prodotti culturali. Rientrano quindi in questo ambito: l’audiovisivo, l’editoria, la musica, lo spettacolo dal vivo, la gestione del patrimonio culturale, l’architettura, il design, l’artigianato artistico di pregio, e settori ad alta intensità tecnologica come lo sviluppo di videogiochi (gaming) e software applicati alla fruizione culturale.

Sezione speciale del Registro delle Imprese

Il riconoscimento formale della qualifica passa attraverso un preciso iter burocratico su cui il commercialista gioca un ruolo operativo di primo piano: l’istituzione della Sezione Speciale del Registro delle Imprese riservata alle ICC presso le Camere di Commercio. L’iscrizione in questa sezione non è automatica, ma avviene su specifica istanza di parte. La pratica telematica (Comunicazione Unica) richiede la dimostrazione del possesso dei requisiti oggettivi previsti dalla legge (es. prevalenza del fatturato o dei costi afferenti alle attività culturali indicate nello statuto o nell’oggetto sociale).

L’iscrizione comporta conseguenze sia simboliche che strettamente operative:

- diritto alla denominazione: le imprese iscritte possono utilizzare la dicitura “impresa culturale e creativa” o l’acronimo “ICC” nella propria denominazione sociale e in tutta la reportistica e comunicazione ufficiale. Questo agisce come un “bollino di qualità” e un marchio di garanzia per stakeholder, investitori e clienti;

- accesso alle agevolazioni: costituisce il presupposto oggettivo per l’accesso a bandi, finanziamenti agevolati, misure di sostegno statali e regionali, e futuri crediti d’imposta specificamente ritagliati per il comparto;

- identificazione dei cluster: permette al legislatore e agli analisti economici di mappare con precisione il settore, favorendo la creazione di reti di impresa, distretti culturali e politiche industriali mirate.

Commercialista come “cultural business advisor”

Il documento del CNDCEC evidenzia come questa evoluzione normativa apra nuovi e ampi scenari professionali per i consulenti.

Le ICC sono spesso caratterizzate da una fortissima spinta creativa e visionaria, ma possono manifestare carenze nella strutturazione economico-finanziaria. È qui che il commercialista diventa un advisor strategico capace di configurare su misura soluzioni manageriali avanzate, capaci di innovare modelli di business, in grado di far dialogare, finalmente e proficuamente, il bilancio d’esercizio con la bellezza, la creatività e la cultura del Paese.

Pianificazione strategica e controllo di gestione

Il prodotto culturale ha logiche di mercato peculiari. Il rischio di impresa è spesso elevato (il successo di un film, di un videogioco o di una mostra è difficilmente prevedibile con esattezza).

Il professionista deve implementare sistemi di controllo di gestione, cruscotti aziendali e KPI (Key Performance Indicators) specifici per misurare la reddittività dei singoli progetti, analizzare i flussi di cassa (spesso irregolari e stagionali) e garantire l’equilibrio finanziario.

Finanza agevolata e accesso al credito

Le ICC, avendo spesso un patrimonio costituito per lo più da beni immateriali (diritti d’autore, brevetti, brand, capitale umano), faticano a ottenere credito attraverso i canali bancari tradizionali basati su garanzie reali. Il commercialista diventa fondamentale per:

- redigere business plan solidi e intellegibili per il sistema creditizio;

- intercettare bandi europei (ad esempio Europa Creativa), fondi PNRR o finanziamenti regionali;

- assistere l’impresa nell’emissione di strumenti di finanza alternativa (minibond) o in campagne di Equity Crowdfunding, valorizzando il richiamo etico e culturale dell’azienda;

- gestire le pratiche per i vari Tax Credit (ad esempio Tax Credit Cinema e Audiovisivo, Tax Credit Videogames).

Valutazione degli intangibles e proprietà intellettuale

La vera ricchezza di una ICC è invisibile. Il consulente deve

supportare l’imprenditore nella protezione (marchi, brevetti,

copyright) e nella corretta valutazione a bilancio degli asset

immateriali. Questo è cruciale in caso di operazioni straordinarie,

fusioni, acquisizioni o ingresso di fondi di Venture Capital.

Rendicontazione non finanziaria e sostenibilità (ESG)

Per loro stessa natura, le imprese culturali generano un forte impatto sociale (la “S” degli acronimi ESG – Environmental, Social, Governance). Le grandi aziende in cerca di partnership o gli investitori istituzionali richiedono sempre più spesso bilanci di sostenibilità o relazioni d’impatto. Il professionista affianca l’ICC nella misurazione quantitativa e qualitativa del valore sociale e culturale generato per la comunità, redigendo report che diventano potenti strumenti di marketing istituzionale.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing