Revisione legale

19 Marzo 2026

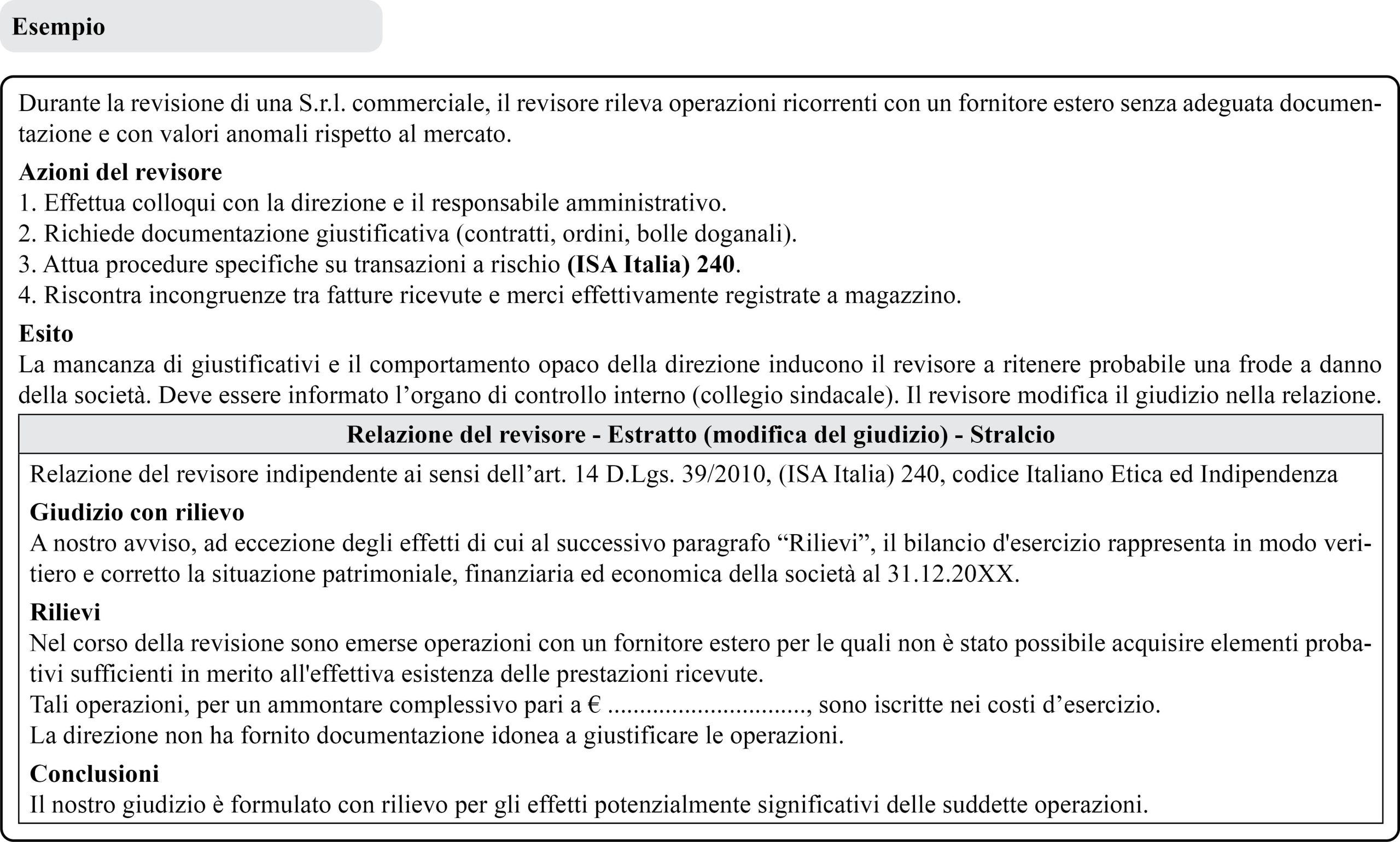

Frodi in bilancio: revisore tra scetticismo e responsabilità

Condividi:

Le inesattezze presenti nei bilanci possono avere origine sia da fatti o condotte non volute, sia da azioni fraudolente. L’elemento che consente di distinguere in modo essenziale queste due fattispecie è il carattere intenzionale del comportamento.

Il concetto di “frode”, pur avendo in generale una portata giuridica molto ampia, assume nel contesto dell’attività di revisione un significato più circoscritto: il revisore concentra la propria attenzione esclusivamente sulle frodi che danno luogo a errori rilevanti nel bilancio. In particolare, ai fini della revisione assumono rilievo due principali categorie di errori dolosi riconducibili alla falsa rappresentazione della situazione finanziaria: da un lato, le alterazioni o le omissioni volontarie delle informazioni di bilancio; dall’altro, le appropriazioni indebite di risorse e beni aziendali.

Benché il revisore possa individuare indizi o, in casi meno frequenti, riscontrare la presenza di frodi, non rientra tra le sue responsabilità accertarne l’effettiva sussistenza sotto il profilo giuridico. Tale valutazione è demandata agli organi e alle autorità competenti.

Riferimenti normativi: Art. 2409 c.c. – Art. 9 D.Lgs. 27.01.2010, n. 39 – Codice Italiano di Etica e Indipendenza – (ISA Italia) 240

Compiti del revisore rispetto al rischio di frode

Svolgere il proprio lavoro con diligenza professionale per individuare errori o irregolarità significative.

Valutare il rischio di frode

Identificare e valutare i rischi di errori significativi causati da frodi, sia nel bilancio che nei controlli interni.

Particolare attenzione deve essere data a:

– frodi nella redazione del bilancio;

– appropriazione indebita di beni aziendali.

Acquisire elementi probativi

Progettare e attuare procedure di revisione adeguate, in risposta ai rischi identificati.

Include colloqui con la direzione, esame di transazioni anomale, test di controlli e analisi contabili.

Mantenere scetticismo professionale

Restare critico e vigile durante tutto l’incarico, specie in presenza di segnali di frode o anomalie.

Comunicare eventuali sospetti

Se emergono elementi di possibile frode, ha l’obbligo di:

– informare gli organi di governance (CdA, collegio sindacale);

– valutare se la frode impatta significativamente sul bilancio;

– in casi gravi, può rifiutare la relazione o dimettersi dall’incarico.

Documentare l’attività svolta

Deve tenere traccia delle valutazioni e delle risposte ai rischi di frode nel fascicolo di revisione.

Esclusioni

Il revisore non è un investigatore.

Il revisore non garantisce l’assenza di frodi.

Concetto di frode e di frode rilevante ai fini della revisione

Definizione

(ISA Italia) 240

Atto intenzionalmente perpetrato con l’inganno da parte di uno o più componenti della direzione, dei responsabili delle attività di governance, dal personale dipendente o da terzi, allo scopo di conseguire vantaggi ingiusti o illeciti.

Falsa informativa finanziaria

Si manifesta attraverso manipolazioni intenzionali dei dati contabili, omissioni volontarie di informazioni rilevanti oppure un’applicazione consapevolmente errata dei principi contabili, con l’obiettivo di ingannare gli utilizzatori del bilancio.

Appropriazione illecita di beni e attività aziendali

Consiste in atti come la distrazione di incassi, il furto di beni materiali o immateriali, la realizzazione di pagamenti per beni o servizi mai ricevuti oppure l’utilizzo indebito di risorse aziendali per fini personali.

Compito del revisore

Il revisore ha la responsabilità di acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, siano essi derivanti da frodi o da eventi non intenzionali.

Il rischio di non individuare un errore significativo dovuto a frode è in genere più elevato rispetto a quello relativo agli errori non intenzionali.

Ciò dipende dal fatto che la frode può essere deliberatamente occultata mediante piani complessi, falsificazioni e forme di collusione tra più soggetti.

Asimmetria informativa

Il pericolo deve essere attentamente valutato, in quanto il revisore è in una forte posizione svantaggiata rispetto alla direzione aziendale che mantiene più poteri per verificare ed eventualmente forzare i controlli interni.

Mitigazione del rischio

Scetticismo professionale

Definizione

Consiste nel mantenere un atteggiamento critico e interrogativo, che sproni il revisore a valutare costantemente se le informazioni e gli elementi probativi acquisiti siano attendibili e sufficienti.

Il rischio di errori significativi dovuti a frodi rimane presente anche quando in passato la direzione o i responsabili della governance hanno dimostrato onestà e integrità.

Modus operandi

Il professionista deve essere consapevole che le circostanze possono variare nel tempo e che le caratteristiche stesse della frode possono rendere particolarmente insidioso il rischio di non rilevare errori significativi.

Il riesame della posizione interrogativa, supportata da un approccio vigile e concreto, è essenziale per garantire la qualità del lavoro del revisore e per ridurre il rischio di non individuare errori significativi, in particolare quelli derivanti da frodi intenzionali.

Si veda “Sistema di controllo interno della qualità: attività fondamentale per supervisionare la gestione del lavoro”.

Applicazione attiva

Pur non avendo il compito di verificare l’autenticità dei documenti in senso stretto, il revisore deve comunque mantenere un approccio proattivo, individuando le condizioni o i segnali che possano far sospettare che un documento non sia autentico. In questo, vengono in aiuto tutti i meccanismi di riduzione e mitigazione del rischio di revisione previsti da un corretto risk-based approach.

Si veda “Dalla valutazione del rischio alla risposta del revisore: l’attuazione concreta del Risk-Based Approach”.

Il professionista non si deve limitare a un’analisi acritica della documentazione, bensì deve agire concretamente a livello operativo attraverso tutte le fasi della revisione.

Si veda “Pianificazione della revisione legale: dalla strategia generale al risk-based approach”.

| È proprio quando emergono informazioni incoerenti, in particolare se confrontate con quelle provenienti da fonti esterne, che il revisore ha l’obbligo di indagarne le cause, evitando di accettare superficialmente quanto dichiarato. |

Approccio dubitativo

Costante monitoraggio di condizioni che potrebbero indicare errori o frodi e valutazione critica della documentazione.

Strettamente legato ai principi fondamentali di integrità, obiettività, competenza e diligenza professionale, che ne costituiscono il fondamento e lo sostengono concretamente nell’attività di revisione.

Codice Etico (R120.§ 12.13).

| Il revisore deve adottare un approccio ancora più critico e attento quando si trova a esaminare stime complesse elaborate dalla direzione, come quelle sul fair value, sulla riduzione di valore delle attività, sugli accantonamenti o sui flussi di cassa futuri. È fondamentale anche nel valutare la capacità dell’impresa di continuare come entità in funzionamento (si veda “Il ruolo del revisore nella valutazione del going concern”), così come nell’analizzare documenti o informazioni che appaiono incoerenti o in contrasto con altre evidenze disponibili. |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing