Imposte e tasse

15 Aprile 2026

Ravvedimento operoso per operazioni doganali

Condividi:

Cosa affronteremo in questo articolo:

- Regola in vigore fino al 31.12.2025

- Nuova procedura di ravvedimento operoso

- Caratteri del nuovo ravvedimento operoso

- Regolarizzazione non contestuale

- Interessi

- Avvertenza

- Pagamento della sanzione ridotta su dichiarazione doganale

- Dichiarazione infedele

- Pagamento per omessa dichiarazione

- Pagamento a seguito della contestazione della violazione notificata

- Pagamento della sanzione ridotta successivo al pagamento del tributo e degli interessi

- Regolarizzazione

- Scarica l’articolo in PDF

L’Agenzia delle Dogane, con circolare n. 38/D/ 2025, ha definito modalità operative uniformi a valere dal 1.01.2026 in tema di ravvedimento operoso per illeciti doganali.

Riferimenti normativi: Art. 13 e 14 D.P.R. 18.12.1997, n. 472 – Artt. 14 e 15 D. Lgs. 5.11.2024, n. 173 – Artt. 96 e 104 D. Lgs. 26.09.2024, n. 141 – Art. 13 D.P.R. 18.12.1997, n. 471 – Art. 38 D. Lgs. 5.11.2024, n. 173 – Ag. Dogane, nota 20.12.2016, n. 137603 – Circ. Ag. Dogana 17.06.2024, n. 14/D, 17.06.2025, n. 14/D e 30.12.2025, n. 38/D – Circ. Ag. Entrate 12.10.2016, n. 42/E

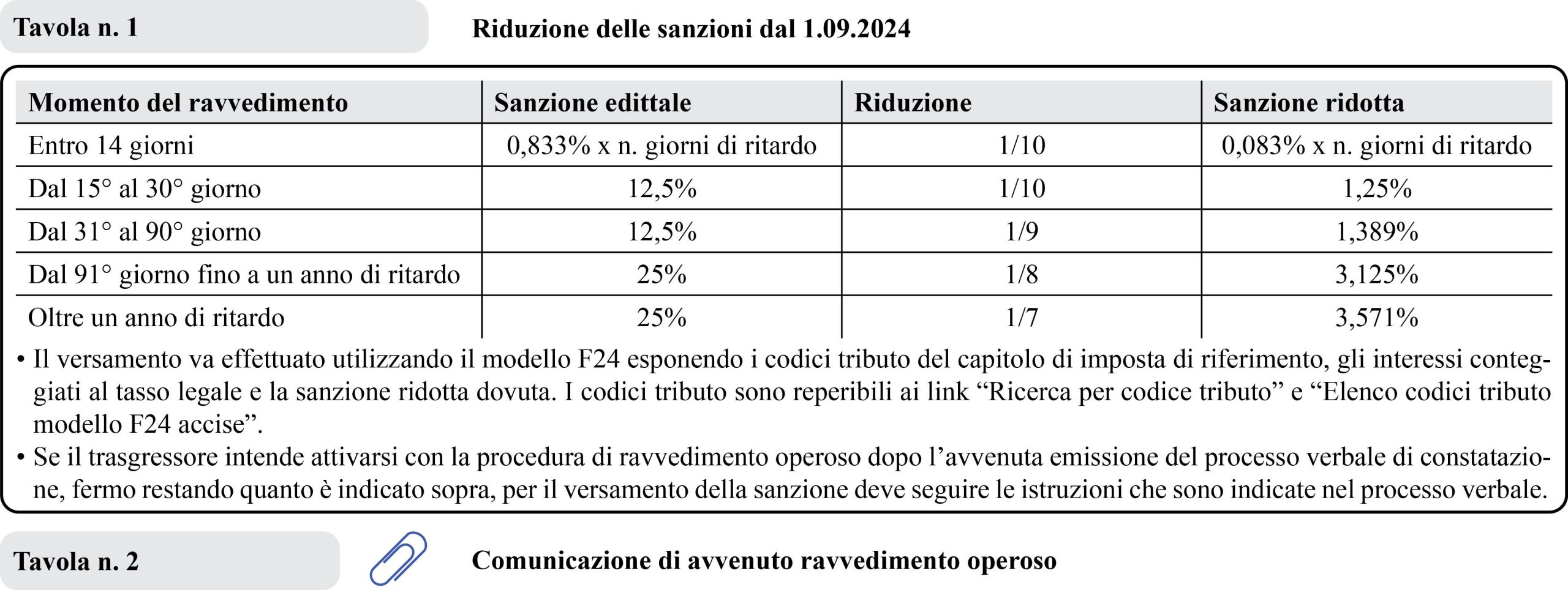

Regola in vigore fino al 31.12.2025

L’istituto del ravvedimento operoso (art. 13 D. Lgs. 18.12.1997, n. 472) in materia doganale già era stato ammesso limitatamente alle lett. b-bis) e b-ter) a decorrere dal 3.12.2016, per effetto dell’art. 5 D.L. 22.10.2016, n. 193, ma la sua operatività completa nell’ambito doganale è avvenuta con l’art. 104 D. Lgs. 26.09.2024, n. 141, il quale fa esplicito rinvio alla normativa sanzionatoria tributaria per quanto non previsto in maniera esplicita e in quanto compatibile.

L’Agenzia delle Dogane e dei monopoli, con la nota 20.12.2016, n. 137063, aveva precisato che la procedura può essere applicata dal trasgressore “anche se siano iniziati accessi, ispezioni e verifiche o altre attività di accertamento da parte dell’ufficio, purché, però, allo stesso non siano stati già notificati avvisi di pagamento di cui all’art. 15 D. Lgs. 26.10.1995, n. 504, o atti di accertamento”.

Nuova procedura di ravvedimento operoso

L’istituto del ravvedimento operoso in materia doganale ha caratteri in parte diversi da quanto è indicato nell’art. 13 D. Lgs. 472/1997 poiché non è previsto l’obbligo della presentazione della dichiarazione integrativa e della contestualità dei pagamenti del tributo, della sanzione e degli interessi ma, a versamenti effettuati, il trasgressore deve inviare una comunicazione esplicativa del ravvedimento operoso.

La nuova procedura è ben differente da quella dell’art. 96, c. 13 D. Lgs. 141/2024 che prevede la non applicazione delle sanzioni amministrative, nonché della confisca, se il richiedente chiede la revisione dell’accertamento doganale (circolare n. 14/D del 17.06.2025). La revisione è avviata su istanza del dichiarante prima che l’interessato abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo o di procedimenti penali (circolare 17.06.2024, n. 14/D).

Se l’istanza di revisione è presentata oltre 90 giorni dallo svincolo delle merci cui la dichiarazione si riferisce, sugli eventuali maggiori diritti di confine sono dovuti gli interessi di cui all’art. 49.

Caratteri del nuovo ravvedimento operoso

L’art. 104 D. Lgs. 26.09.2024, n. 141, dispone: “Resta ferma l’applicabilità alle violazioni e sanzioni disciplinate dal presente capo delle disposizioni di cui ai D. Lgs. 18.12.1997, n. 471 e n. 472 per quanto non specificamente previsto e in quanto compatibili”.

Il ravvedimento operoso non deve necessariamente avvenire in unica soluzione con il pagamento contestuale del tributo, della sanzione e degli interessi correlati alla dichiarazione doganale. Il pagamento può avvenire in un momento successivo alla presentazione della dichiarazione doganale di rettifica o di regolarizzazione a posteriori presso il servizio di cassa degli uffici doganali, in contanti o in addebito su DPO.

Regolarizzazione non contestuale

(Circ. Ag. Dogane n. 38/D/2025)

Non è necessaria la contestualità dei pagamenti sempre che:

– prima del pagamento degli interessi e della sanzione ridotta, avvenga il pagamento integrale del tributo, giacché l’importo degli interessi di mora dovuti dipende dal momento in cui il tributo viene pagato integralmente;

– la misura della sanzione sia stabilita tenendo conto del momento in cui la stessa viene pagata e non dal momento in cui è stato completato il pagamento del tributo.

Interessi

Il conteggio degli interessi dovuti decorre dalla data di nascita dell’obbligazione doganale alla data di effettivo pagamento del tributo secondo le seguenti avvertenze:

– per i diritti doganali che costituiscono diritti di confine indicati all’art. 27, c. 2 D. Lgs. 26.09.2024, n. 141 (cioè dazi all’importazione e all’esportazione previsti dalla normativa unionale, prelievi e altre imposizioni all’importazione o all’esportazione, diritti di monopolio, accise, l’Iva e ogni altra imposta di consumo, dovuta all’atto dell’importazione, a favore dello Stato): tasso di interesse applicato dalla Banca centrale europea (art. 114 del Regolamento dell’Unione europea 9.10.2013, n. 952) maggiorato di 2 punti percentuali cioè nella misura del 4,15% (di cui 2,15% per il primo semestre e 2% di maggiorazione). Tuttavia, l’Iva non costituisce diritto di confine nel caso di: immissione in libera pratica di merci senza assolvimento dell’imposta sul valore aggiunto per successiva immissione in consumo in altro Stato membro dell’Unione europea; immissione in libera pratica;

– per i diritti doganali diversi dai diritti di confine (ad es., controlli sanitari e fitosanitari e costi amministrativi): tasso legale con maturazione giorno per giorno, cioè 1,6% annuo (D.M. 10.12.2025, per l’anno 2026).

Avvertenza

Il ravvedimento operoso è possibile sempre che non sia stato notificato al contribuente l’atto di irrogazione della sanzione (circolare 30.12.2025, n. 38/D).

Pagamento della sanzione ridotta su dichiarazione doganale

Il pagamento della sanzione ridotta a seguito di ravvedimento operoso può essere effettuato utilizzando nel campo della liquidazione della dichiarazione doganale esclusivamente i seguenti codici tributo, per l’importo così suddiviso:

– 430 (50% dell’importo);

– 432 (50% dell’importo).

Dichiarazione infedele

Nel caso di infedele dichiarazione, il trasgressore deve procedere alla registrazione della dichiarazione di rettifica in cui, nella liquidazione, vanno indicati i codici relativi:

– ai maggiori diritti dovuti;

– agli interessi;

– alla sanzione ridotta per ravvedimento operoso, il cui importo deve essere frazionato nella misura del 50% sia per il codice 430 sia per il codice 432.

Pagamento per omessa dichiarazione

Nel caso di omessa dichiarazione il trasgressore può presentare la dichiarazione doganale in cui, nel campo della liquidazione, vanno indicati i codici relativi:

– ai maggiori diritti dovuti;

– agli interessi;

– alla sanzione ridotta per ravvedimento operoso, che il cui importo deve essere frazionato nella misura del 50% sia per il codice 430 sia per il codice 432.

Pagamento a seguito della contestazione della violazione notificata

Se il pagamento è effettuato a seguito della contestazione della violazione notificata dall’Ufficio (n.d.r. di norma, per le violazioni che sono connesse a maggiori diritti doganali, la contestazione della violazione è contestuale alla notifica dell’avviso di accertamento), il trasgressore effettua il versamento con bonifico/bollettino postale, pago PA o altro strumento di pagamento diverso dal denaro contante indicato nell’art. 44 D. Lgs. 26.09.2024, n. 141, nei limiti in esso presenti.

Nella causale va indicato che l’operazione è fatta applicando la regola di ravvedimento operoso esponendo gli estremi dell’atto di contestazione e, ove applicabile, gli estremi dell’avviso di accertamento; nel caso di pagamento unico, mediante bonifico/bollettino postale pago PA, vanno indicati il tributo, gli interessi e la sanzione ridotta.

L’Ufficio, senza dover emettere il modello Z20, provvede alla redazione della bolletta A22.

Pagamento della sanzione ridotta successivo al pagamento del tributo e degli interessi

Se il trasgressore effettua il pagamento della sanzione ridotta dopo aver eseguito il pagamento del tributo e degli interessi, presso il servizio di cassa o mediante bonifico sul conto corrente intestato al ricevitore, l’Ufficio doganale effettua la riscossione della sanzione utilizzando i codici tributo 430 e 432, nella misura del 50% ciascuno.

Il ravvedimento operoso si perfeziona sempre alla data del pagamento della sanzione per cui la misura ridotta va determinata a tale data.

Regolarizzazione

Mediante l’istituto del ravvedimento operoso gli errori e le omissioni e i versamenti possono essere regolarizzati effettuando spontaneamente il pagamento:

– dell’imposta dovuta;

– degli interessi, calcolati al tasso legale annuo pro-tempore vigente dal giorno in cui viene effettivamente eseguito;

– della sanzione ridotta in relazione al ritardo della regolarizzazione dell’imposta non versata.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing