Pratica d’ufficio

20 Aprile 2026

Deduzioni Irap dei costi per dipendenti 2026

Condividi:

L’Agenzia delle Entrate in data 27.02.2026, con provvedimento n. 71997, ha approvato il modello di dichiarazione Irap 2026 che dovrà essere presentato dai contribuenti per comunicare i redditi relativi al periodo d’imposta 2025. La dichiarazione deve essere presentata esclusivamente in via telematica, direttamente dal contribuente oppure tramite un intermediario abilitato ai sensi dell’art. 3 del D.P.R. 22.07.1998, n. 322. Per i soggetti con periodo d’imposta coincidente con l’anno solare, la dichiarazione Irap va presentata dal 30.04 al 31.10 dell’anno successivo a quello di chiusura del periodo d’imposta. Con riferimento al periodo d’imposta 2025, la dichiarazione deve essere presentata entro il 2.11.2026, in quanto il 31.10.2026 cade di sabato.

Riferimenti normativi: Art. 11 D. Lgs. 15.12.1997, n. 446 – Art. 10 D.L. 21.06.2022, n. 73 – R.M. 15.07.2022, n. 40/E

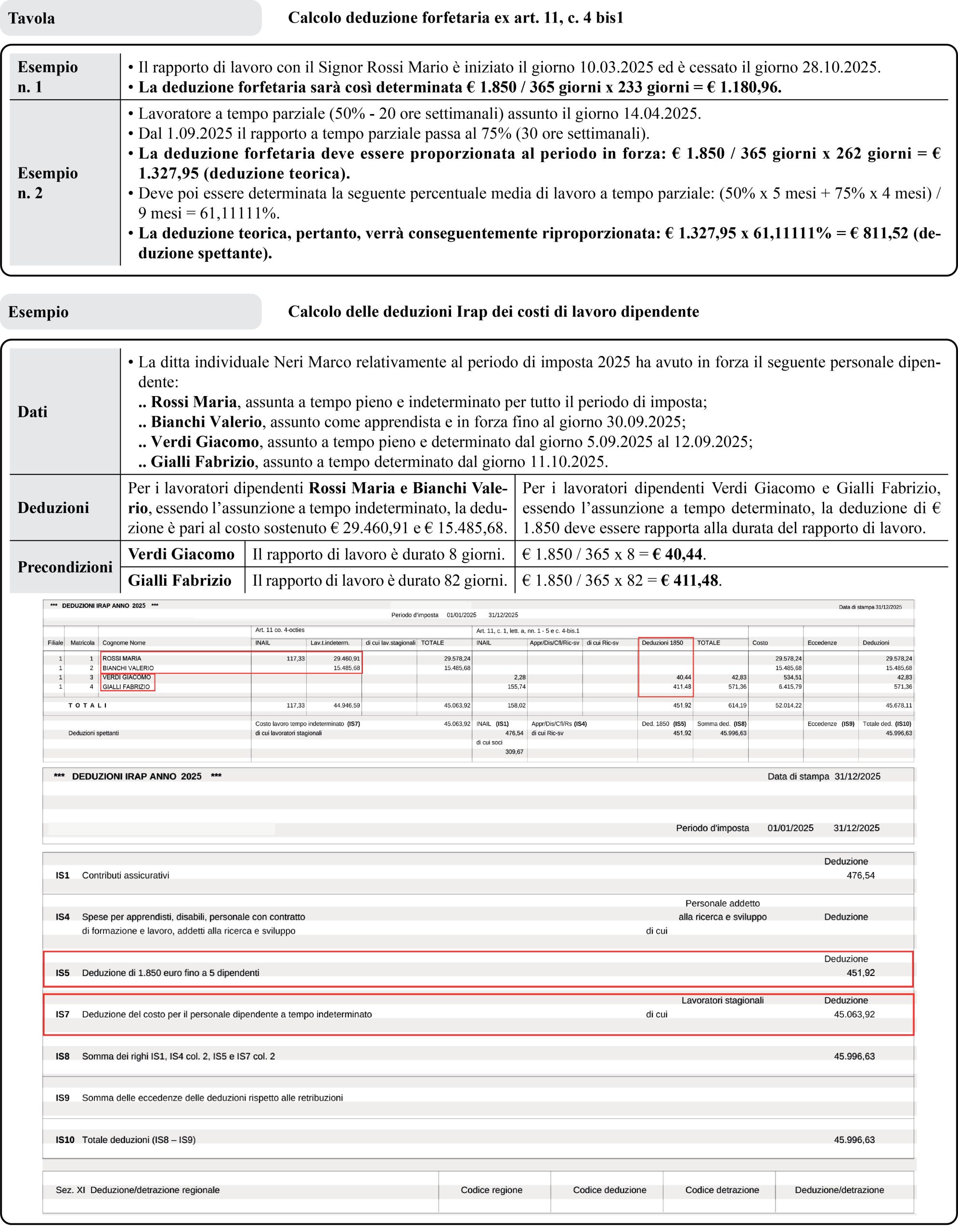

Deduzione costo complessivo dipendenti a tempo indeterminato

(Art. 11, c. 4-octies D. Lgs. 446/1997)

Ai fini della determinazione della base imponibile Irap è ammesso in deduzione il costo complessivo per il personale dipendente con contratto a tempo indeterminato.

Deduzione contributi assicurativi

[Art. 11, c. 1, lett. a), n. 1]

La deduzione del 100% dei contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro è ammessa in relazione ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato.

Deduzione spese per apprendisti, disabili, CFL

[Art. 11, c. 1, lett. a), n. 5]

Le deduzioni in relazione alle spese per apprendisti, disabili e per il personale assunto con contratti di formazione e lavoro sono ammesse in relazione ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato.

Deduzione di € 1.850

(Art. 11, c. 4bis1)

La deduzione dalla base imponibile, pari a € 1.850, spettante ai soggetti con componenti positivi che concorrono alla formazione del valore della produzione non superiori nel periodo d’imposta a € 400.000, compete per ogni lavoratore dipendente diverso da quelli a tempo indeterminato, impiegato nel periodo d’imposta fino a un massimo di 5.

Quadro IS

La Sezione I del Quadro IS deve essere utilizzata da tutti i soggetti cui spettano tali deduzioni, esclusi quelli tenuti alla compilazione del quadro IK riservato ad Amministrazioni ed Enti Pubblici:

– Rigo IS1 – deduzione dei contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro;

– Rigo IS4 – deduzione delle spese per apprendisti, per disabili, per il personale assunto con contratto di formazione lavoro e per addetti alla ricerca e sviluppo;

– Rigo IS5 – deduzione di € 1.850 per ciascun dipendente fino ad un massimo di 5 dipendenti;

– Rigo IS7 – deduzione del costo del personale dipendente a tempo indeterminato.

In presenza di eccedenze deve essere compilato il rigo IS9 (con segno positivo), che determina la rettifica delle deduzioni indicate nei righi precedenti.

Il totale delle deduzioni spettanti è pertanto pari alla somma dei righi da IS1 a IS7, dedotto l’ammontare indicato nel rigo IS9.

Limite

(Art. 11, c. 4-septies)

Per ciascun dipendente l’importo delle deduzioni ammesse dall’art. 11, cc. 1 e 4-bis.1 D. Lgs. 446/1997 non può comunque eccedere il limite massimo rappresentato dalla retribuzione e dagli oneri e spese a carico del datore di lavoro.

Per i soggetti residenti che svolgono attività anche all’estero le deduzioni sono riconosciute limitatamente al personale impiegato in Italia.

Casistica operativa

Lavoro stagionale (Art. 11, c. 1-octies D. Lgs. 446/1997)

La deduzione è ammessa, nei limiti del 70% del costo complessivamente sostenuto (ad eccezione dei contributi assicurativi comunque interamente deducibili) per ogni lavoratore stagionale impiegato per almeno 120 giorni per 2 periodi d’imposta, a decorrere dal 2° contratto stipulato con lo stesso datore di lavoro nell’arco temporale di 2 anni a partire dalla cessazione del precedente contratto.

Nella colonna 1 del rigo IS7 va indicata la quota della deduzione di cui all’art. 11, c. 4-octies fruita per i lavoratori stagionali già ricompresa nella colonna 2 del medesimo rigo. Per i predetti lavoratori stagionali la deduzione integrale dei contributi assicurativi va, invece, indicata nel rigo IS1.

| Esempio | Lavoratore dipendente assunto per un primo periodo dal 1.03.2024 al 30.05.2024 (giorni di impiego 91). Secondo rapporto nel periodo 1.06.2025 – 31.07.2025 (giorni di impiego 61). In base a tali dati: – il 2° contratto risulta stipulato entro 2 anni dalla cessazione del 1° rapporto; – la durata complessiva dei 2 rapporti è superiore al limite di 120 giorni (91 + 61 = 152). Pertanto, per il 2° rapporto di lavoro è riconosciuta una deduzione pari al 70% delle spese sostenute per il dipendente in relazione ai giorni di impiego (61 giorni). L’agevolazione andrebbe altresì riconosciuta in relazione ad un eventuale 3° contratto stipulato entro 2 anni dalla data di cessazione del secondo (31.07.2025), a condizione che i giorni di impiego, considerando quelli afferenti al 2° e 3° rapporto di lavoro, risultino almeno pari a 120 giorni. |

Lavoro sportivo

Il D. Lgs. 120/2023 ha previsto la non imponibilità Irap dei compensi corrisposti a collaboratori coordinati e continuativi nell’area del dilettantismo fino ad un massimo di € 85.000 annui.

Questa modifica ha un effetto diretto nelle modalità di compilazione del modello dichiarativo che prevede:

la detassazione dei compensi per lavoro sportivo (in corrispondenza del quadro IC – società di capitali);

l’esenzione dalla base imponibile dei compensi per lavoro sportivo dilettantistico erogati ai collaboratori coordinati e continuativi (in corrispondenza del quadro IE – Enti non commerciali).

Distaccati e somministrati

I costi relativi a dipendenti distaccati presso altra azienda oppure forniti con contratto di somministrazione ad un’azienda utilizzatrice sono rilevanti ai fini Irap per l’azienda che ha beneficiato della prestazione lavorativa del dipendente (azienda distaccataria o azienda somministrata) e non per l’azienda titolare del rapporto di lavoro con il dipendente (azienda distaccante o azienda di somministrazione).

Lavoratori svantaggiati cooperative sociali

Ai sensi dell’art. 17, c. 5 del D. Lgs. 446/1997, per le cooperative sociali di cui all’art. 1, c.1, lett. b) della L. 381/1991, il costo del lavoro relativo alle persone svantaggiate di cui all’art. 4 della stessa L. 381/1991, è interamente deducibile dalla base imponibile ai fini Irap.

Tale costo deve essere esposto nell’apposito campo “Deduzione per cooperative sociali” della dichiarazione Irap (rigo IC71 del modello Irap).

Docenti e ricercatori

I redditi di lavoro dipendente e assimilati corrisposti ai ricercatori e docenti che rientrano in Italia ai sensi ed alle condizioni previste dell’art. 44 del D.L. 78/2010 (redditi che ai fini delle imposte sui redditi del percipiente concorrono alla formazione del reddito nella misura del 10%), non concorrono alla formazione del valore della produzione netta ai fini Irap.

In quanto aiuti di Stato soggetti al regime “de minimis”, gli stessi importi devono essere evidenziati all’interno della sezione “Aiuti di Stato” del Quadro IS (sezione XVII), identificati dal codice “Tipo aiuto” 1 (“aiuto di Stato istituito da una norma statale”) e dallo specifico “Codice aiuto” 2.

Premio Inail

Per quanto riguarda il costo dei premi versati all’Inail, nel rigo IS1 vanno indicati esclusivamente i premi assicurativi riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato.

Di conseguenza, occorre distinguere tra premi Inail riferibili ai soggetti diversi dai lavoratori dipendenti a tempo indeterminato (rigo IS1) e quelli invece riferibili al personale dipendente a tempo indeterminato (rigo IS7).

Normativa regionale

Il calcolo delle deduzioni impone al contribuente di valutare le disposizioni regionali, poiché ciascuna Regione può deliberare specifiche deduzioni, anche aggiuntive rispetto a quelle previste dalla normativa nazionale, utilizzabili nei limiti di capienza del costo del lavoro del singolo dipendente.

Esemplificazioni

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing