Imposte e tasse

12 Maggio 2026

Trasferte all'estero dell'agente di commercio

Condividi:

Per l’agente di commercio che effettua trasferte all’estero per conto della ditta mandante non dovrebbe essere più richiesto, ai fini della deducibilità dal reddito d’impresa, che le spese sostenute rimborsate a piè di lista (per viaggio, vitto, alloggio e altri oneri connessi) siano pagate con carta di credito o di debito.

Tale conclusione discende, in via interpretativa ed in attesa di conforto ministeriale, dalla recente modifica introdotta, in materia di redditi da lavoro dipendente (Tuir), che sancisce l’obbligo di tracciabilità solo per le spese sostenute in Italia.

Ne consegue che, in generale, per le trasferte effettuate al di fuori del territorio nazionale, la non imponibilità dei rimborsi spese a piè di lista non è più subordinata all’utilizzo di strumenti di pagamento tracciabili, purché gli oneri siano adeguatamente documentati mediante nota riepilogativa ed eventualmente, per le spese non tracciabili, attraverso apposita autodichiarazione attestante l’inerenza dei costi.

Riferimenti normativi: Art. 1742 c.c. – Art. 1, c. 1, lett. b) D.L. 17.06.2025, n. 84 – Art. 51, c. 5 D.P.R. 22.12.1986, n. 917 – Artt. 46 e 47 D.P.R. 28.12.2000, n. 445 – Cass. Civ., Sez. V, 10.02.2017, n. 3554 – Cass. Civ., Sez. V, 10.04.2015, n. 7214

Schema di sintesi

Quadro normativo precedente (Art. 51, c. 5 Tuir)

“… Non concorrono a formare il reddito i rimborsi delle spese di vitto e alloggio sostenute dal dipendente in occasione di trasferte fuori dal comune, purché le spese siano sostenute dal dipendente per conto del datore di lavoro, documentate e pagate con strumenti tracciabili…”.

Per detassare il rimborso:

- le spese dovevano essere documentate (fattura, ricevuta, scontrino);

- il pagamento doveva essere effettuato con mezzi tracciabili (carta, bancomat, bonifico);

- la tracciabilità era richiesta ovunque, anche per trasferte estere.

Modifica introdotta dal D.L. 84/2025

Il Legislatore ha aggiunto all’art. 51, c. 5 Tuir, dopo le parole “I rimborsi delle spese”, le seguenti: “sostenute nel territorio dello Stato…”.

Di conseguenza, l’obbligo di tracciabilità del pagamento vale solo per le spese sostenute in Italia, non per quelle sostenute all’estero.

Trasferte all’estero dell’agente di commercio per conto della ditta mandante

Tipologia rimborso

Pie’ di lista: Viaggi, carburante, vitto, alloggio, pedaggi, parcheggi.

Natura

Inerente alla trasferta, effettivamente sostenuta, ragionevole e coerente con la missione.

Documentazione idonea

Anche minima:

- ricevuta o scontrino, se disponibile;

- nota spese dettagliata indicando:

- data;

- luogo;

- importo;

- causale (es. “pranzo di lavoro”, “carburante per spostamento X-Y”);

- autodichiarazione dell’agente, se non esiste un documento fiscale nel Paese estero;

- allegare eventuali prove indirette: prenotazioni, e-mail, biglietti, estratti conto, foto documentali;

- se in contanti, indicare “pagato in contanti – mancata possibilità di uso mezzi tracciabili”.

Rimborsi spese a pie’ di lista in territorio estero

Principi generali di deducibilità (Art. 109 Tuir)

Competenza economica

La spesabilità è consentita nell’esercizio di competenza indipendentemente dalla data in cui viene erogato il rimborso.

| Esempio | Se l’agente svolge attività e matura il diritto alla provvigione nel 2025 e invia nota spese documentata a dicembre 2025, anche se materialmente il pagamento avviene nel 2026, il costo si deduce nel 2025. |

Inerenza

La spesa deve essere strettamente connessa all’attività imprenditoriale svolta, cioè riguardare costi necessari o utili per produrre il reddito; si tratta di oneri relativi a:

- viaggi e spostamenti per incontrare partner commerciali;

- pasti durante trasferte;

- pernottamenti;

- pedaggi;

- carburante;

- posteggi.

Ai fini della deducibilità delle spese sostenute nell’esercizio dell’attività non basta la mera esistenza del documento contabile, ma è necessario che il contribuente:

- dimostri la connessione e la funzionalità della spesa all’attività svolta, nonché la congruità e la documentazione della stessa;

- produca in sede conteziosa elementi sostanziali (contratti, incartamento contabile, ecc.) da cui possa desumersi inequivocabilmente la riferibilità della trasferta all’attività di intermediazione di beni (Cass. Civ., Sez. V 10.04.2015, n. 7214).

Certezza e determinabilità (Cass. Civ., Sez. V 10.02.2017, n. 3554)

La spesa deve essere effettiva e quantificabile in modo preciso.

È legittima la spesabilità degli oneri rimborsati solo se documentati, in qualsiasi forma, in modo da rendere certo l’esborso e oggettivamente determinabile l’ammontare.

Modalità di pagamento

Regolazione finanziaria del rimborso spese a pie’ di lista

Normativa previgente

“Non concorrono a formare il reddito i rimborsi delle spese di vitto e alloggio sostenute dal dipendente in occasione di trasferte fuori dal comune, purché le spese siano sostenute dal dipendente per conto del datore di lavoro, documentate e pagate con strumenti tracciabili”. In sostanza, per non tassare il rimborso:

- le spese dovevano essere documentate (fattura, ricevuta, scontrino);

- il pagamento doveva essere effettuato con mezzi tracciabili (carta, bancomat, bonifico);

- la tracciabilità era richiesta ovunque, anche per trasferte estere.

La necessità di regolare solo in modo tracciato le transazioni relative ai rimborsi spese ha creato grandi problemi pratici nei Paesi in cui:

- non c’è obbligo di emissione di ricevuta;

- non si accettano carte o mezzi elettronici.

Testo vigente dopo il D.L. 84/2025

Il D.L. 84/2025 ha previsto l’inserimento, all’art. 51, c. 5 Tuir, dopo le parole “I rimborsi delle spese”, delle seguenti: “sostenute nel territorio dello Stato”.

Pertanto, l’obbligo di tracciabilità del pagamento vale solo per le spese sostenute in Italia, e di conseguenza per le spese per vitto, alloggio, viaggio e trasporto, collegate a trasferte all’estero, la tracciabilità dei pagamenti non è più condizione necessaria per l’esclusione dal reddito imponibile (in tal senso la risposta all’interpello n. 188/2025).

Interpretazione logica

Le novità in materia di determinazione del reddito da lavoro dipendente incidono, in modo rilevante, sulla deducibilità delle spese sostenute all’estero e sulla non imponibilità dei rimborsi spese per trasferte estere.

Ciò varrebbe, evidentemente, per ogni tipologia di rimborso spese ivi compreso il cd. “rimborso a piè di lista” che l’agente riceve da parte della ditta mandante. Sul punto, tuttavia si attende un conforto ministeriale.

Effetti pratici della modifica normativa

Interpretazione di sistema

Aderendo a questa impostazione per l’agente di commercio che viaggia all’estero, ove spesso non è possibile utilizzare mezzi elettronici di pagamento, per conto della ditta mandante, le spese sostenute in contanti potrebbero essere rimborsate dalla preponente purché siano documentate.

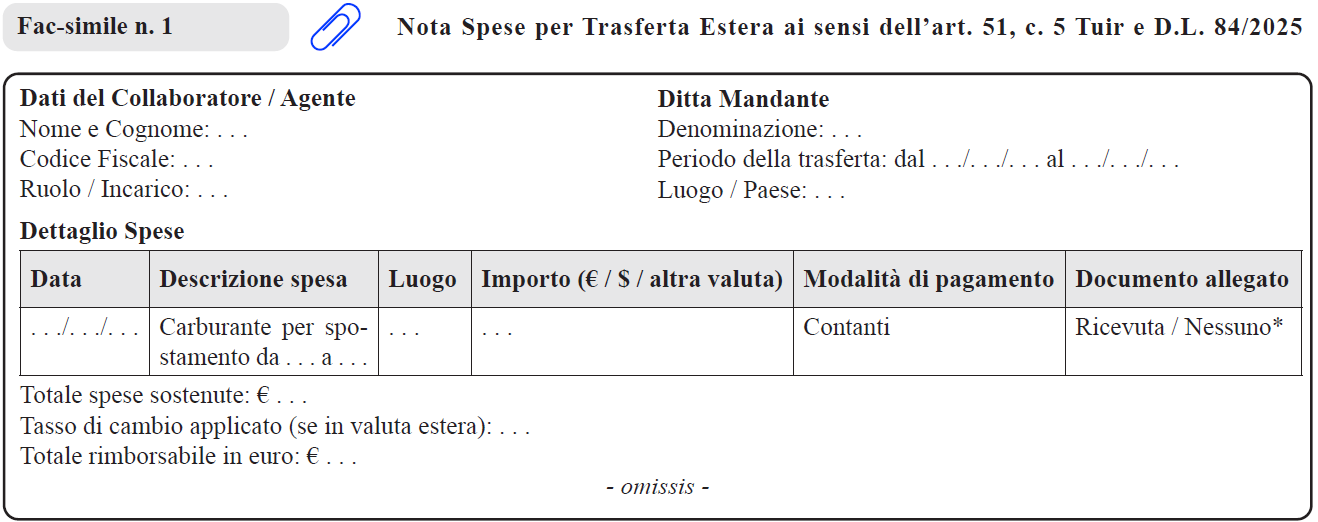

Ai fini della documentazione degli oneri sostenuti, per ogni spesa sarà necessario produrre la fattura, lo scontrino o la ricevuta, riepilogate nella nota spese.

La nota spese dettagliata andrà compilata avendo cura di indicare:

- data;

- luogo;

- importo;

- causale (es. “pranzo di lavoro”, “carburante per spostamento X-Y”).

Obblighi documentali

Andranno allegati, ove possibile, i documenti di viaggio (biglietti aerei, prenotazioni hotel, foto documentali, ecc.) ed illustrato il metodo di pagamento.

Ad esempio se in contanti, va segnalato “… pagato in contanti – mancata possibilità di uso mezzi tracciabili…”.

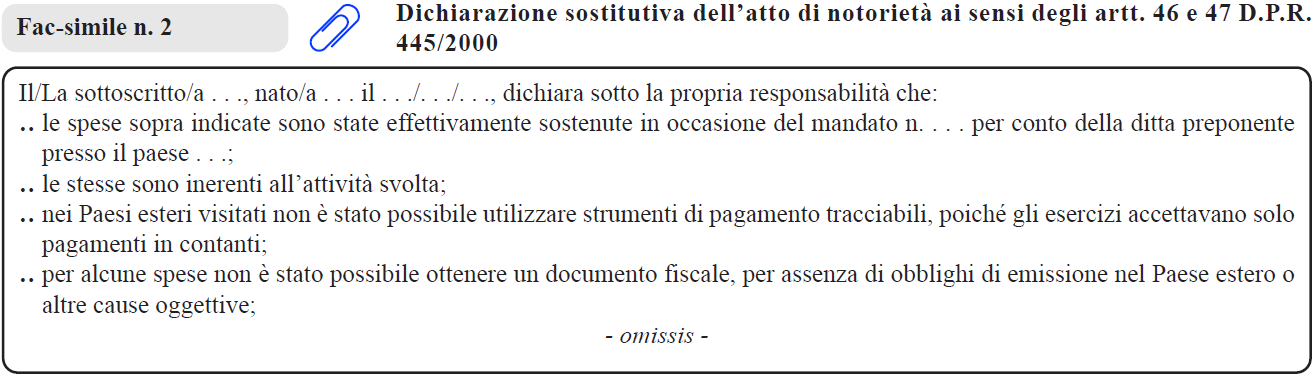

Autodichiarazione (artt. 46 e 47 D.P.R. 445/2000)

Se i supporti documentali non fossero disponibili, sarebbe lecito presumere che la deduzione non possa essere negata qualora venga prodotta documentazione alternativa consistente nell’autodichiarazione redatta dall’intermediario che illustri la mancanza dei supporti documentali e attestante l’effettivo sostenimento (anche in contanti) e l’inerenza dei costi.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing