Imposte e tasse

05 Giugno 2026

Compilazione del quadro RD in agricoltura

Condividi:

Il quadro RD del modello Redditi deve essere compilato nei casi in cui il reddito venga determinato con modalità forfetarie. In particolare, tale quadro riguarda le attività di allevamento di animali e le produzioni vegetali che superano i limiti previsti dall’art. 32, c. 2, lett. b) Tuir, quando il reddito è calcolato ai sensi dell’art. 56, c. 5 (sezione I) oppure dell’art. 56-bis, c. 1 (sezione II).

La sezione III è invece destinata alla dichiarazione dei redditi derivanti dalle ulteriori attività agricole disciplinate dall’art. 56-bis, cc. 2 e 3, nonché dalle attività agrituristiche che applicano il regime previsto dall’art. 5, c. 1 L. 413/1991.

L’utilizzo del regime forfetario non è obbligatorio: il contribuente può scegliere di determinare il reddito secondo le regole ordinarie, esercitando l’opzione o la revoca direttamente in dichiarazione. In tal caso, il reddito dovrà essere indicato nei quadri RF o RG.

Qualora il contribuente svolga anche attività produttive di reddito d’impresa ai sensi dell’art. 55 Tuir, da dichiarare nei quadri RF o RG, occorre escludere da tali quadri i componenti riferibili alle attività già dichiarate nel quadro RD. Se viene compilato il quadro RF, sarà quindi necessario apportare le opportune variazioni in aumento e in diminuzione nei righi RF11 e RF35 relativamente ai componenti contabilizzati nel conto economico.

Per l’indicazione del codice attività prevalente nel rigo RD1 devono essere utilizzati i codici della classificazione ATECO.

Riferimenti normativi: Artt. 32, 56 e 56-bis D.P.R. 22.12.1986, n. 917 – L. 5.12.1985, n. 730 – Art. 5 L. 30.12.1991, n. 413

Presupposto oggettivo

Il quadro RD del modello Redditi deve essere compilato ogni qualvolta si debba dichiarare il reddito secondo i criteri forfetari.

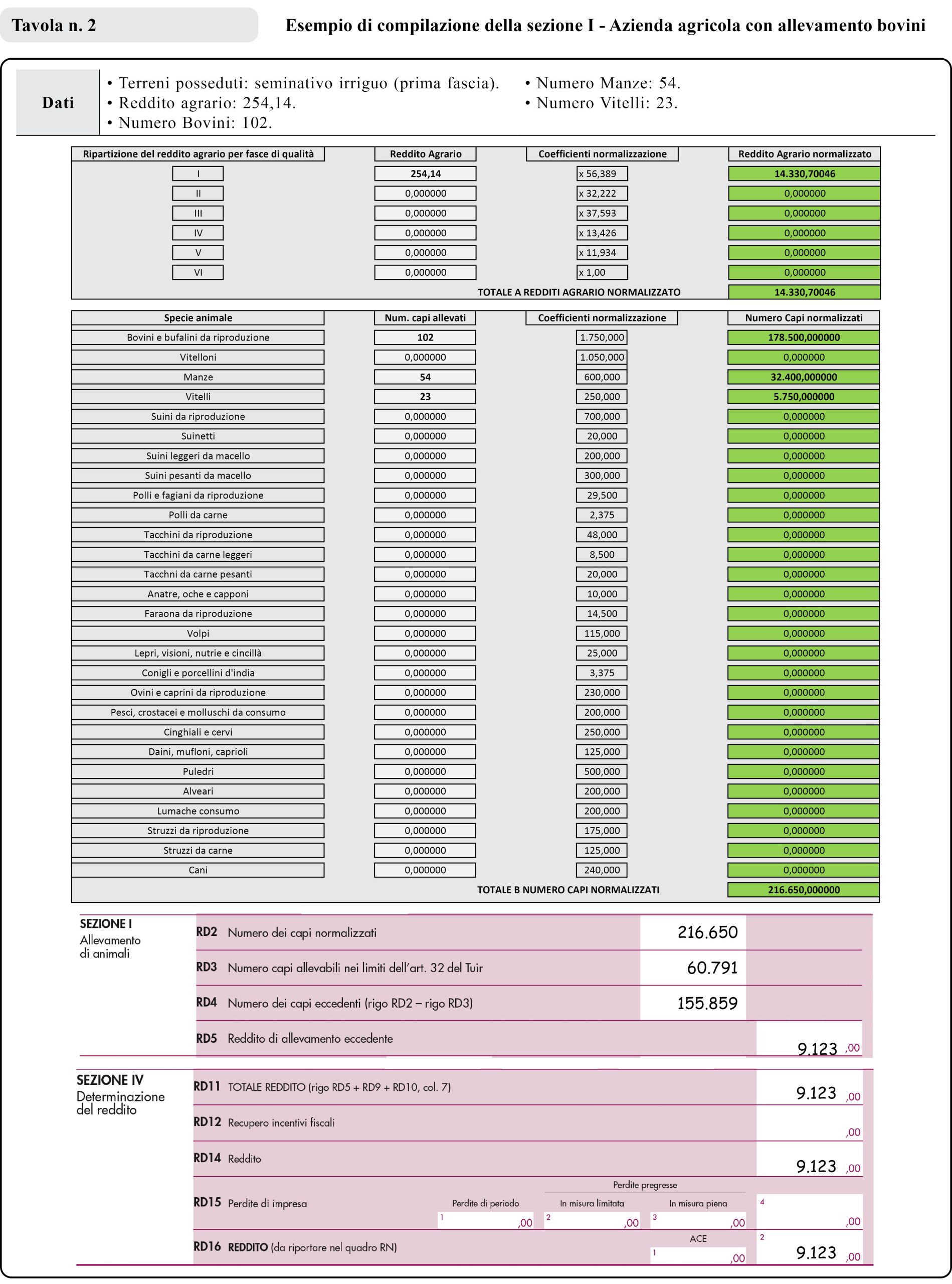

Sezione I – Determinazione del reddito

Il reddito derivante dall’allevamento di animali, per la quota che supera i limiti previsti dall’art. 32 Tuir, assume natura di reddito d’impresa. Tale reddito viene determinato applicando a ogni capo allevato eccedente il limite consentito un importo pari al reddito agrario medio, successivamente moltiplicato per uno specifico coefficiente stabilito in funzione dei costi caratteristici delle diverse specie animali allevate.

Determinazione del valore medio e del coefficiente

Il D.M. Economia-Agricoltura 20.04.2006 stabilisce:

– il valore medio del reddito agrario riferibile ad ogni capo allevato in eccedenza;

– il coefficiente moltiplicatore di cui all’art. 56, c. 5 Tuir, ai fini della determinazione del reddito attribuibile alla stessa attività eccedente.

Tali tabelle, da adottare per la determinazione sia del numero dei capi allevabili entro il limite dell’art. 32 Tuir, sia dell’imponibile da attribuire a ciascun capo eccedente il predetto limite, riguardano:

– la suddivisione dei terreni in fasce di qualità;

– la potenzialità di ciascuna fascia espressa in termini di unità foraggere producibili;

– i valori parametrici riferibili a ciascuna specie animale.

Soggetti coinvolti

Tale disciplina di determinazione del reddito si rende applicabile a tutti i soggetti che esercitano attività di allevamento, indipendentemente dal regime di contabilità (ordinaria o semplificata) nel quale già si collocano, purché in possesso dei seguenti requisiti:

– che l’impresa di allevamento sia gestita dal titolare di reddito agrario;

– che l’allevamento sia riferito alle specie animali elencate nella tabella 3 allegata al decreto.

Esclusioni

Il reddito delle attività di allevamento non rispondenti alle condizioni sopra richiamate deve essere determinato secondo i criteri di cui al capo VI del titolo I Tuir e deve formare oggetto di dichiarazione nell’apposito quadro RF ovvero nel quadro RG.

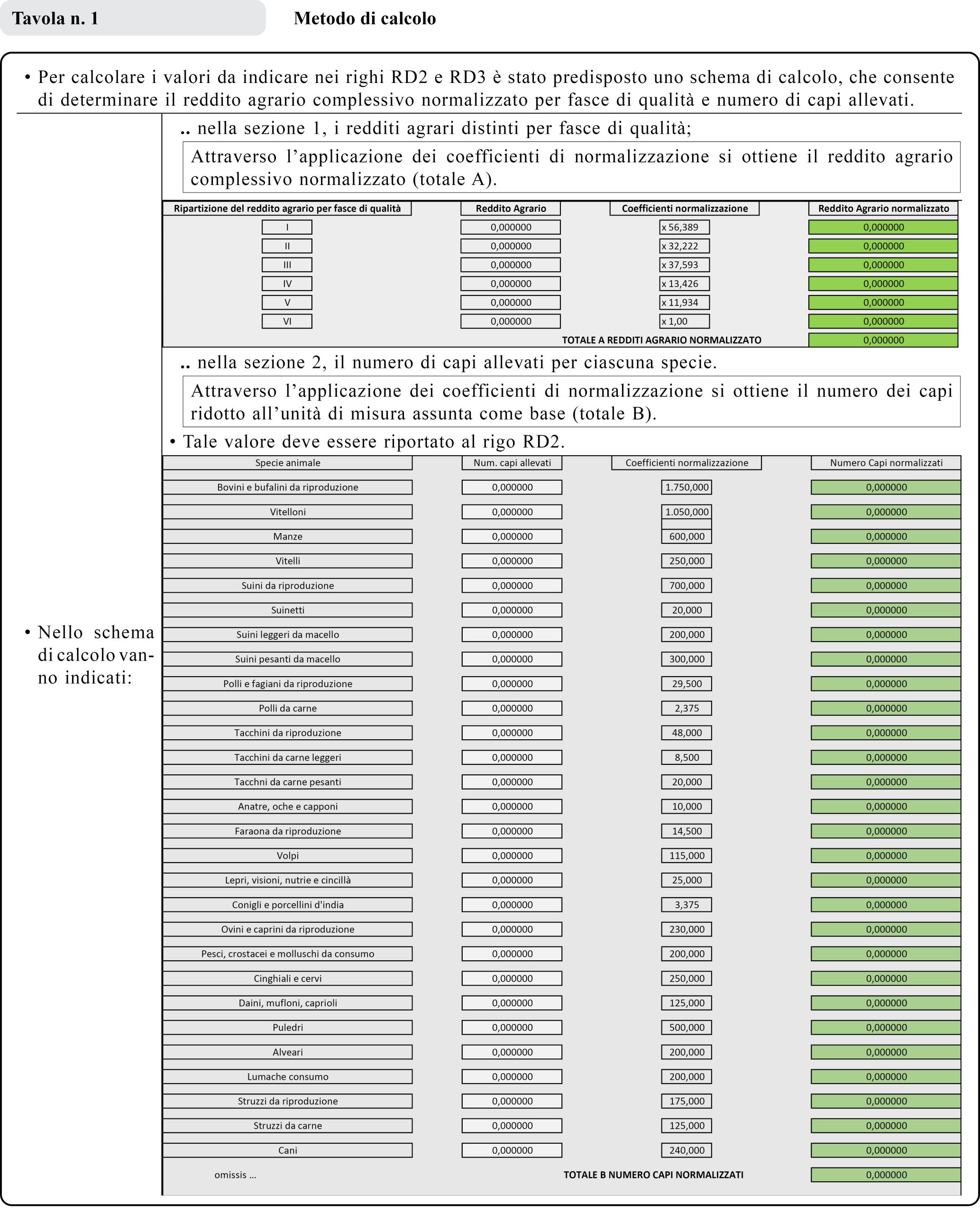

Quadro RD

Sezione 1

Nelle colonne 1 e 2 devono essere riportati gli importi (non arrotondati) dei redditi agrari dei terreni sui quali viene esercitato l’allevamento, posseduti o condotti in affitto sia dal dichiarante che, in caso di comunione legale, dal coniuge.

Nella colonna 4 deve essere indicato il risultato del prodotto tra l’importo di colonna 3 e il coefficiente di normalizzazione a fianco indicato, che costituisce il reddito agrario normalizzato del terreno suddiviso per fasce di qualità.

Nella colonna 3 va riportato il totale di colonna 1 e colonna 2.

| Ai sensi dell’art. 3, c. 50 L. 662/1996, ai fini della determinazione delle imposte sui redditi, i redditi agrari, risultanti dall’applicazione delle tariffe d’estimo, sono rivalutati del 70%. |

Per determinare il reddito deve essere indicato:

– nel rigo RD2, il totale dei capi normalizzati allevati, quale risulta dal totale B della sezione 2 del predetto schema di calcolo;

– nel rigo RD3, il risultato derivante dalla seguente operazione: totale del reddito agrario normalizzato (risultante dal totale A della sezione 1, dello schema di calcolo) moltiplicato per il coefficiente 219,08 e diviso per 51,64569. Tale risultato costituisce il numero di capi allevabile entro il limite previsto dall’art. 32 Tuir;

– nel rigo RD4, il numero dei capi eccedenti, ottenuto dalla differenza tra il numero dei capi allevati nella misura normalizzata risultante dal rigo RD2, e quello dei capi allevabili di cui al rigo RD3;

– nel rigo RD5, il risultato derivante dalla moltiplicazione del valore indicato nel rigo RD4 e il coefficiente 0,058532.

| Tale coefficiente, si ottiene moltiplicando il reddito attribuibile a ciascun capo eccedente della specie base (pari a 0,029266) per il coefficiente moltiplicatore (pari a 2) previsto dal citato decreto. Detto coefficiente moltiplicatore 2 non deve applicarsi nel caso di allevatori che si avvalgono esclusivamente dell’opera di propri familiari quando, per la natura del rapporto, non si configuri l’impresa familiare. In tal caso in luogo di 0,058532 si applica il parametro 0,029266 e va barrata la casella “Impiego propri familiari”. |

Sezione 2

Nelle colonne 1 e 3 deve essere riportato il numero degli animali allevati delle diverse specie, quali risultano dal registro cronologico di carico e scarico degli animali allevati, alla cui tenuta sono obbligati coloro i quali svolgono attività di allevamento di animali eccedente i limiti dell’art. 32 Tuir.

Nelle colonne 2 e 4 deve essere indicato il prodotto del numero degli animali allevati per il coefficiente di normalizzazione a fianco indicato.

Quadro RD – Sezione II

La presente sezione va compilata per dichiarare il reddito derivante dalle attività di produzione di vegetali eccedente il limite di cui all’art. 32, c. 2, lett. b) Tuir, qualora detto reddito sia determinato ai sensi dell’art. 56, c. 1 Tuir.

Rigo RD6

Al fine di determinare il reddito di attività di produzione di vegetali relativo alla parte eccedente che concorre a formare il reddito di impresa, nel rigo RD6, colonna 1, va indicata la superficie totale di produzione (somma delle superfici dei bancali, dei ripiani, ecc.) e in colonna 2 la superficie del terreno su cui insiste la produzione stessa.

| Quest’ultima, si ricorda, è quella considerata ai fini della determinazione del reddito agrario ai sensi della lett. b) art. 32, c. 2 Tuir (si veda il par. 15.8 della circolare 15.05.1997, n. 137/E). |

Rigo RD7

Nel rigo RD7 va indicata la differenza tra la superficie totale di produzione (RD6, colonna 1) e il doppio del valore indicato in RD6, colonna 2.

Rigo RD8

Nel rigo RD8 va indicato il reddito agrario della superficie del terreno su cui insiste la produzione, determinato mediante l’applicazione delle tariffe d’estimo.

Rigo RD9

Nel rigo RD9 va determinato, secondo la seguente formula, il reddito derivante dall’attività agricola eccedente: RD7 x RD8 / RD6, colonna 2.

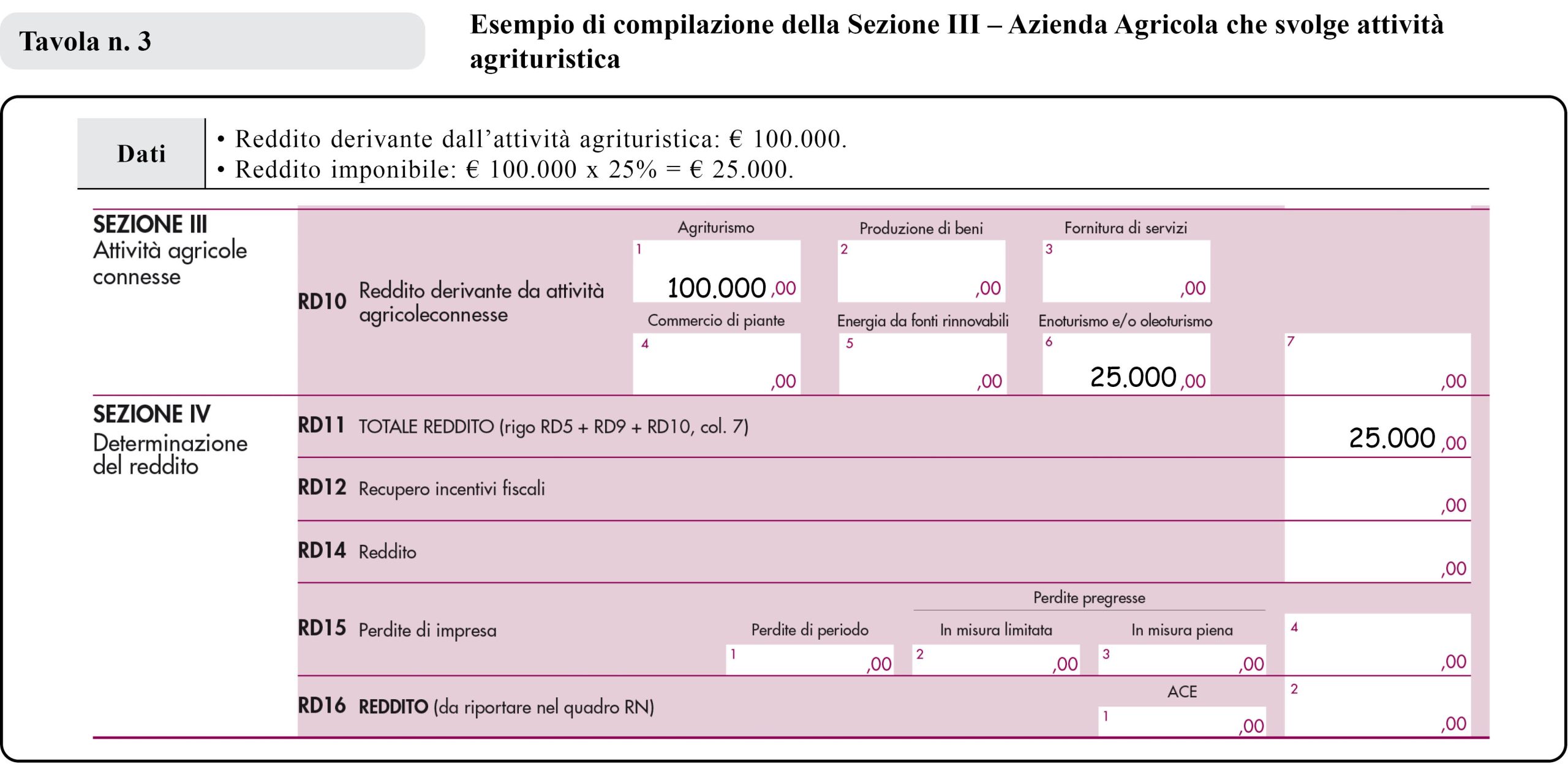

Quadro RD – Sezione III

La presente sezione va compilata per dichiarare il reddito derivante dalle attività:

– di agriturismo, di cui alla L. 96/2006 per la quale il reddito è determinato secondo i criteri previsti dall’art. 5, c. 1 L. 413/1991;

– dirette alla manipolazione, conservazione, trasformazione, valorizzazione e commercializzazione di prodotti diversi da quelli indicati dall’art. 32, c. 2, lett. c) Tuir, ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali (art. 56-bis, c. 2 Tuir);

– dirette alla fornitura di servizi di cui all’art. 2135, c. 3 c.c. (art. 56-bis, c. 3 Tuir);

– di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche, oltre i limiti previsti dall’art. 1, c. 423 L. 266/2005;

– di enoturismo, ai sensi dell’art. 1, cc. 502-505 L. 2015/2017 per la quale il reddito è determinato secondo i criteri previsti dall’art. 5, c. 1 L. 413/1991.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing