Imposte e tasse

12 Giugno 2026

Stabile organizzazione digitale senza sede fisica

Condividi:

L’evoluzione dei modelli di business digitali rende sempre più frequenti situazioni in cui un’impresa estera realizza ricavi in Italia senza disporre di una presenza fisica significativa. La nozione di stabile organizzazione, tradizionalmente fondata su elementi materiali, ha conosciuto un’evoluzione interpretativa e normativa per intercettare anche forme di presenza economica digitale. L’analisi che segue illustra i criteri di collegamento rilevanti, i profili di rischio in sede di verifica e lo schema operativo di valutazione preventiva utilizzabile in fase di strutturazione dei flussi cross-border.

Riferimenti normativi: Art. 162 Tuir – Art. 5 Modello OCSE di Convenzione – L. 27.12.2017, n. 205 – L. 30.12.2018, n. 145 – D.P.R. 29.09.1973, n. 600 – D.Lgs. 18.12.1997, n. 471 (come mod. dal D.Lgs. 14.06.2024, n. 87) – OECD/G20 BEPS Project, Action 1 – OECD Two-Pillar Solution – Cass., Sez. Un., 25.05.2002, n. 7682 (Philip Morris) – Cass. 9.12.2022, n. 36690 – Cass. 20.01.2023, n. 1709

Quadro applicativo

La nozione di stabile organizzazione, pur ancorata al criterio della «sede fissa di affari», può emergere anche in assenza di elementi materiali quando sussista un nesso significativo e continuativo tra l’attività svolta e il territorio.

Rilevano la destinazione dell’attività al mercato italiano, la raccolta dei dati degli utenti, il luogo di conclusione dei contratti e l’esercizio in Italia di funzioni decisionali.

Indicatori rilevanti

Si indicano i seguenti indicatori:

– attività economica abitualmente rivolta al mercato italiano;

– portafoglio significativo di clienti o utenti italiani (volumi, ricavi, frequenza);

– raccolta e gestione dei dati di utenti residenti in Italia;

– conclusione di contratti con controparti italiane (anche in forma automatizzata);

– funzioni decisionali o gestionali esercitate in Italia, anche tramite ausiliari;

– presenza di server, data center o infrastrutture tecniche nel territorio.

Profili di rischio

– Riqualificazione in stabile organizzazione occulta con recupero imposte dirette.

– Attrazione di quota parte dei ricavi e degli utili al territorio italiano.

– Sanzioni per omessa dichiarazione e mancata tenuta della contabilità.

– Esposizione anche ai fini Iva e Irap.

– Risvolti penali ex art. 5 D.Lgs. 74/2000 (omessa dichiarazione) oltre soglia.

Attività svolte

Occorre verificare se l’attività d’impresa sia stabilmente diretta al mercato italiano. A tale scopo, risultano rilevanti precisi criteri: la lingua del servizio, la valuta di prezzi e fatturazione, i metodi di pagamento accettati, le condizioni contrattuali adattate alla normativa interna, le campagne pubblicitarie geolocalizzate. L’adattamento sistematico dell’offerta al contesto italiano configura un elemento di collegamento rilevante ai fini della verifica sulla SO.

Indici rilevanti

Clienti e utenti

La presenza di un portafoglio significativo di clienti o utenti italiani è indicatore di primo rilievo.

Parametri quantitativi rilevanti: numero di utenti attivi, volume dei ricavi generati da controparti italiane, incidenza percentuale dei ricavi nazionali sul fatturato globale, numero di transazioni concluse.

L’OCSE, nel quadro del Pillar One, ha elaborato soglie di riferimento, cui si affiancano gli scaglioni previsti dall’Imposta sui servizi digitali (L. 145/2018).

| Nota | La quantificazione deve essere documentata su base oggettiva: log analitici, report commerciali, estratti dai sistemi di fatturazione elettronica. L’onere di confutare la rilevanza del collegamento presuppone una ricostruzione puntuale dei flussi. |

Gestione dati

La raccolta e lo sfruttamento economico dei dati di utenti italiani costituisce un elemento di collegamento tipico dell’economia digitale.

Da considerare, nella fattispecie, è il dato quale asset produttivo di valore (profilazione, targeting pubblicitario, training di modelli algoritmici); la localizzazione dei server di raccolta e archiviazione; gli accordi di condivisione dei dati con soggetti italiani; le catene contrattuali con data broker operanti nel territorio.

Il tema, come da Regolamento UE n. 2016/679, è amplificato dalla disciplina di protezione dei dati.

Conclusione di contratti

Il luogo fisico di conclusione del contratto e le modalità di gestione dello stesso con il cliente italiano è elemento centrale di questa analisi.

Di fatto, se il processo negoziale si perfeziona in Italia – anche tramite algoritmi automatizzati riconducibili a infrastrutture collegate al territorio – emerge un indicatore forte di collegamento.

Rileva, altresì, la sottoscrizione di contratti tramite intermediari italiani operanti in nome e per conto del principal estero, fattispecie che può integrare la SO personale ex art. 162, c. 6 Tuir.

Poteri decisionali

La presenza in Italia di soggetti che esercitano funzioni decisionali, gestionali o di coordinamento per conto dell’impresa estera – anche in assenza di un formale potere di rappresentanza – può integrare la figura della stabile organizzazione personale.

Esemplificativo, in tal senso, il caso Philip Morris (Sez. Un. n. 7682/2002), in seguito al quale la Cassazione ha valorizzato il criterio sostanziale dell’attività svolta, al di là della veste formale del rapporto.

| Nota | I criteri non vanno applicati in modo isolato. La giurisprudenza richiede una valutazione complessiva degli indicatori: è la loro combinazione – non la somma aritmetica – a fondare la riqualificazione in stabile organizzazione occulta. Un singolo indicatore non giustifica la riqualificazione; la convergenza di più elementi rafforza significativamente il giudizio di sussistenza. |

Aspetti difensivi

Approccio dell’agenzia

L’Agenzia delle Entrate, in linea con gli orientamenti OCSE, verifica l’esistenza di una stabile organizzazione sulla base di un’analisi funzionale e fattuale e non di un test meramente formale: rileva la “sostanza economica” dell’attività, con particolare attenzione al luogo di effettivo svolgimento delle funzioni significative, alla concentrazione di utenti e clienti, alla generazione e allo sfruttamento dei dati.

Onere della prova

In sede di accertamento, l’onere della prova dell’esistenza di una SO grava sull’Amministrazione finanziaria, in coerenza con i principi generali (art. 2697 c.c.; Cass. n. 1709/2023).

Il contribuente può far valere elementi di segno contrario: documentazione sui centri decisionali esteri, contratti infragruppo, evidenze delle attività effettivamente svolte all’estero, benchmark economici di settore.

| Nota | In fase ispettiva è essenziale conservare la tracciabilità delle funzioni svolte all’estero (verbali assembleari, decisioni del consiglio, corrispondenza interna, flussi documentali). La prova che il baricentro decisionale non si è spostato in Italia si costruisce ex ante, non in sede di contraddittorio. |

Determinazione del reddito imponibile

Criterio AOA

Riconosciuta l’esistenza di una stabile organizzazione, si procede all’attribuzione del reddito secondo l’Authorized OECD Approach (AOA), recepito dall’art. 152 Tuir.

La SO è trattata come impresa funzionalmente indipendente: le funzioni svolte, gli asset utilizzati e i rischi assunti determinano la quota di utile imputabile al territorio. L’analisi funzionale è lo strumento cardine per identificare la base imponibile italiana.

Transfer pricing interno

In tale ambito, i rapporti tra la SO italiana e la casa madre estera sono assimilati a operazioni tra imprese associate: si applicano, pertanto, le regole di transfer pricing (art. 110, c. 7 Tuir).

La predisposizione del Masterfile e della Documentazione Nazionale consente l’accesso al regime premiale di disapplicazione delle sanzioni ex art. 1, c. 6 D.Lgs. 471/1997.

Componenti della base imponibile

Si ricorda che, in tale ambito, vengono presi in considerazione i seguenti elementi che concorrono al reddito della SO:

a) i ricavi direttamente attribuibili alle funzioni svolte;

b) i costi sostenuti per l’attività della SO, inclusi quelli figurativi relativi a personale distaccato;

c) le componenti finanziarie collegate al capitale «virtuale» assegnato alla SO;

d) gli oneri infragruppo attribuiti secondo i criteri di allocazione coerenti con l’analisi funzionale.

Il risultato è determinato sulla base di un bilancio autonomo redatto secondo i principi contabili applicabili in Italia.

Aspetti dichiarativi

Modello Redditi SC

La SO di soggetto non residente compila il Modello Redditi SC, quadro RF, con la determinazione del reddito imponibile secondo le regole ordinarie. Vanno compilati il quadro RS per la riconciliazione con il bilancio della casa madre e i quadri dedicati alle operazioni infragruppo. Il bilancio della SO deve essere redatto in forma autonoma e conservato a disposizione dell’Amministrazione.

Iva, Irap e profili sanzionatori

La SO è soggetto passivo Iva ai sensi dell’art. 17 D.P.R. 633/1972 – con i criteri di stabilimento di cui all’art. 7, c. 1, lett. d), del medesimo decreto – ed è tenuta a tutti gli adempimenti ordinari (fatturazione elettronica, liquidazioni, dichiarazione annuale). Ai fini Irap, si applica il criterio di ripartizione del valore della produzione netta tra il territorio italiano e gli altri Stati (art. 4 D.Lgs. 446/1997).

| Nota | L’omessa dichiarazione espone, per le violazioni commesse dal 1.09.2024, alla sanzione amministrativa nella misura fissa del 120% dell’imposta dovuta, con un minimo di € 250 (art. 1, c. 1 D.Lgs. 471/1997, come riformato dal D.Lgs. 87/2024). Oltre la soglia di € 50.000 di imposta evasa si configura il reato di omessa dichiarazione ex art. 5 D.Lgs. 74/2000. Il ravvedimento operoso (art. 13 D.Lgs. 472/1997) è strumento di gestione dell’esposizione quando l’esistenza della SO emerga in un momento successivo. |

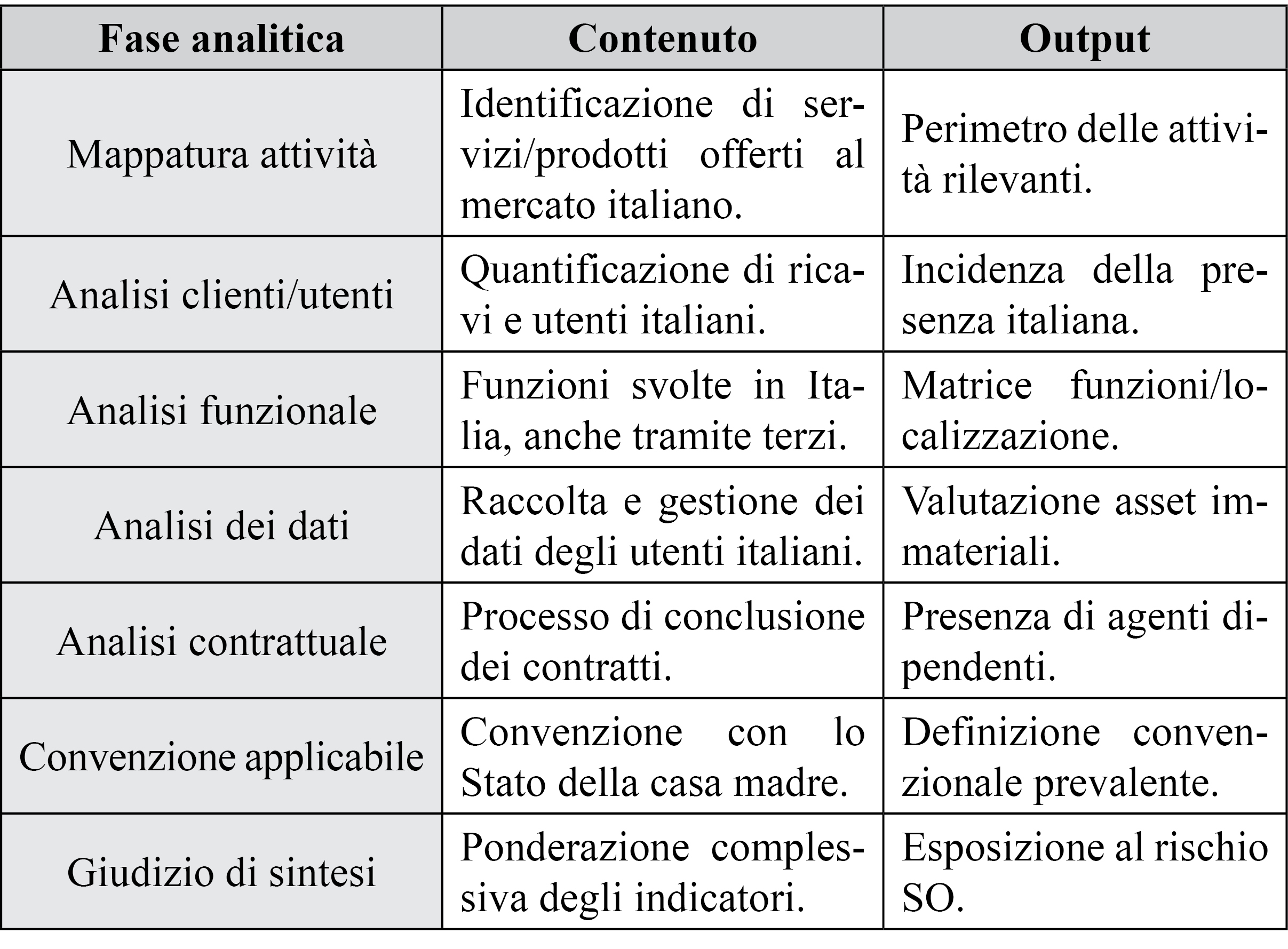

Schema di valutazione

Check-list

La valutazione preventiva dell’esposizione al rischio di SO si articola come segue.

Esempi tipici

Piattaforma e-commerce B2C con logistica nel territorio – indicatore forte di SO materiale.

Fornitore SaaS con server o personale tecnico italiano – rischio di SO per concentrazione delle funzioni rilevanti.

Marketplace con customer care e moderazione in lingua italiana – rischio di SO personale.

Operatore pubblicitario digitale che profila utenti italiani – fattispecie al centro delle principali contestazioni pubblicamente note (accordi transattivi Google-AdE 2017; Amazon 2017; Booking 2023).

| Nota | L’esame per indicatori non è esaustivo: la casistica evolve con i modelli di business. È opportuno aggiornare la valutazione con cadenza almeno annuale, integrando pronunce giurisprudenziali, prassi dell’Agenzia e sviluppi OCSE, in particolare lo stato di attuazione del Pillar One. |

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing